Añadir Estrategias de Inversión en Google

Banco Santander tiene sobre la mesa un potencial de mejora, desde sus actuales niveles de cotización del 24% a decir de Goldman Sachs, que vierte sobre el valor la mejor recomendación desde la que hiciera Gaesco GVC antes de que se desatara el conflicto bélico en Oriente Medio el pasado 27 de febrero.

En concreto, desde el banco de inversión americano colocan a Santander con recomendación de compra para sus acciones mientras que elevan el precio objetivo hasta los 13 euros por acción desde los 12,90 precedentes.

Eso supone que Goldman Sachs eleva hasta un 24% el potencial recorrido alcista del valor, que ahora mismo, es el segundo mejor banco en lo que va de año tras CaixaBank en su comportamiento bursátil.

Su analista, Sofie Peterzens ha elevado ligeramente sus estimaciones de ganancias para el primer trimestre del año, en el informe que la entidad presentará el próximo 29 de abril.

Pero lo cierto es que no solo Goldman Sachs se fija en el banco. En su último informe sobre la banca europea, Citi señala que, sin estar entre sus preferidos, si considera que Santander se encuentra entre las entidades con mayores revisiones al alza en su beneficio por acción para el año en curso.

En febrero pasado, elevó sus expectativas sobre el valor hasta los 12,50 euros de PO frente a los 11,90 precedentes, pero todo ello justo después, con consejo de compra, de su día del inversor, pero previo al efecto del conflicto bélico.

De momento, en foto fija lo cierto es Banco Santander sube un 4,8% en esta semana y más de un 9% en el último mes, con un avance del 95% en tasa interanual y de casi el 4% en lo que va de año, batiendo al Ibex 35, a cifras de cierre del pasado jueves, tras la resaca del subidón del miércoles.

Desde el mínimos del pasado año tras los aranceles, las acciones de la entidad que preside Ana Botín suben un importante 122% mientras que, desde sus máximos de febrero, el valor cede algo más de un 8%.

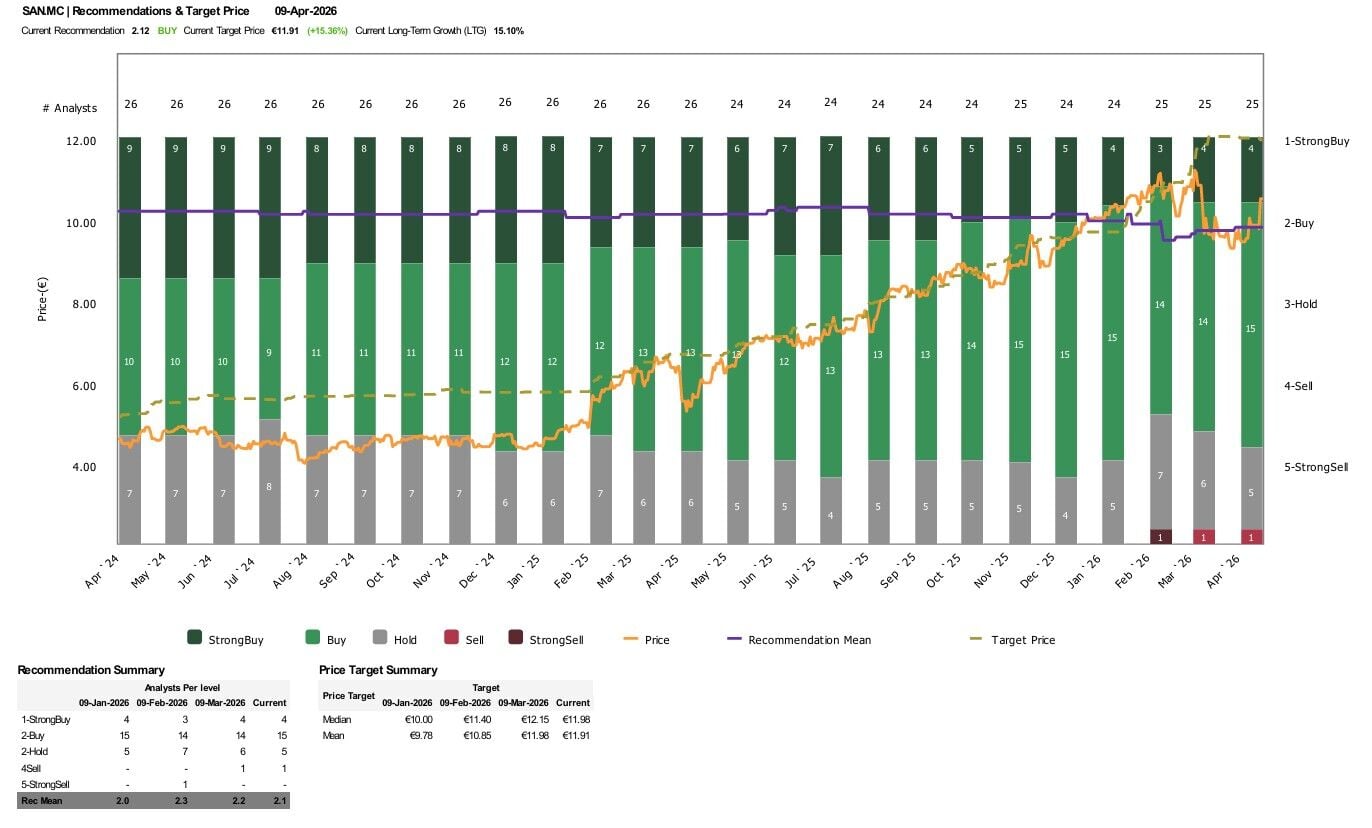

Respecto del consenso de Reuters, lo cierto es que los analistas que recoge la agencia se decantan en 19 de los casos por compra o fuerte compra, frente a solo 1 que opta por vender.

La media de los analistas coloca el precio objetivo de los títulos de Banco Santander en los 11,91 euros por acción, con un posible recorrido alcista de sus acciones que se eleva por encima del 15% desde su cotización actual.

Si hablamos de recomendaciones individuales, nos encontramos con que UBS coloca en 12,20 euros por acción y con apuesta de compra sus opciones sobre Santander, que tras el inicio del conflicto considera su analista Ignacio Cerezo que " ha recuperado una valoración atractiva para el inversor'.

Eso sí, señala, siempre teniendo en cuenta que "la recuperación de la confianza de los inversores depende de una mejora de la situación geopolítica y de una mayor claridad sobre el desarrollo del negocio del banco español en los mercados emergentes y en Estados Unidos".

Recordemos que EE.UU es la gran apuesta inmediata de Santander de la mano de Openbank y tras la compra en febrero de Webster Bank por una cantidad de 10.300 millones de euros.

Desde Barclays, visualizan sobreponderar en la recomendación sobre sus acciones de la mano de la analista Cecilia Romero Reyes, que coloca su precio objetivo en los 12,70 euros por acción.

De hecho, destaca que "los objetivos comerciales de la entidad siguen siendo alcanzables dado el cambiante entorno económico".

Mejora también la visión sobre el valor de RBC. La firma canadiense de la mano de su analista Benjamin Toms ,mantiene la recomendación de sobreponderar con precio objetivo que sube hasta los 12,50 euros desde los 12,25 precedentes.

La razón estriba en que ahora prevé un beneficio antes de impuestos ajustado superior para 2028 de lo previsto anteriormente, debido a menores costes operativos y mayores ingresos principales.

El experto sigue confiando en que el banco español pueda alcanzar sus objetivos de costes anunciados "con una mejora en la eficiencia de aproximadamente 250 puntos básicos", como ha indicado la presidenta de la entidad, Ana Botín.

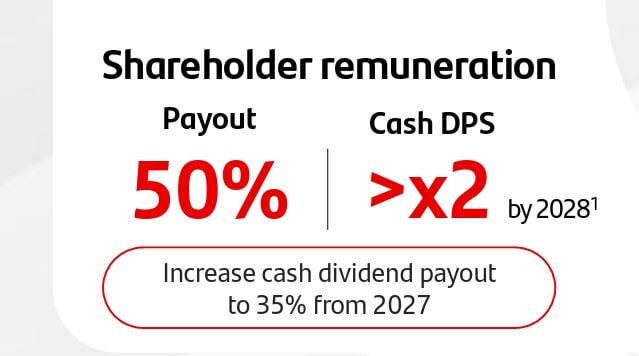

Recordemos dos cosas. Por un lado, que en la junta de Banco Santander celebrada a finales de marzo, un mes después del inicio del conflicto, la entidad sigue en la estela de lograr un nuevo beneficio récord para el presente ejercicio y superar la cifra de 14.000 millones de ganancias netas.

El segundo, su dividendo, a la vuelta de la esquina, pagadero el 5 de mayo, pero que para optar al cobro, debe tener acciones de la entidad hasta el 29 de abril, el último día hábil antes del descuento.

0,1250 euros brutos por acción, el segundo del ejercicio con cargo a los resultados del pasado año, ya saben con el descuento del 19% ya incluido se quedarán en 0,10125 por cada título, que se suma, en remuneración al accionista, al programa de recompra de acciones que supera los 5.000 millones de euros.