Añadir Estrategias de Inversión en Google

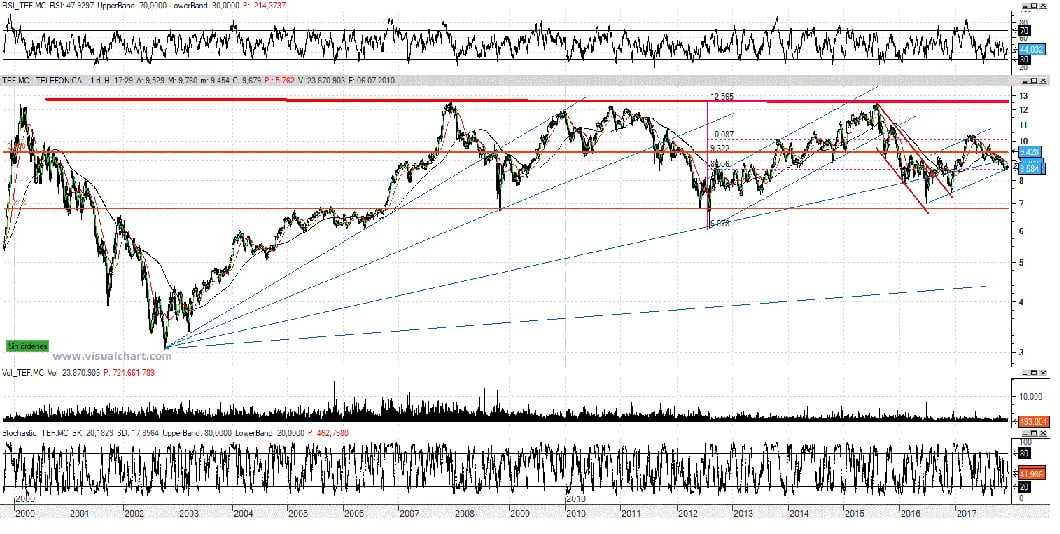

Telefónica marcó techo en febrero del año 2000 y con el estallido de la burbuja “Punto Com” y que le llevó a ver mínimos en 3,05 euros año y medio después. El rebote desde entonces fue lento pero finalmente volvió a testear sus máximos históricos en diciembre de 2007. Entonces vino la crisis financiera y la corrección le llevó de nuevo a la baja. Concretamente hasta los 6,81 euros en octubre de 2008 fijando un importante soporte que fue testeado a finales de julio del año 2012. Desde entonces, el valor ha reanudado el movimiento ascendente pero solo hasta donde siempre, frenándose en la zona de sus máximos del año 2000. De nuevo correcciones hasta casi la zona de 6,81 euros y vuelta a empezar.

Análisis

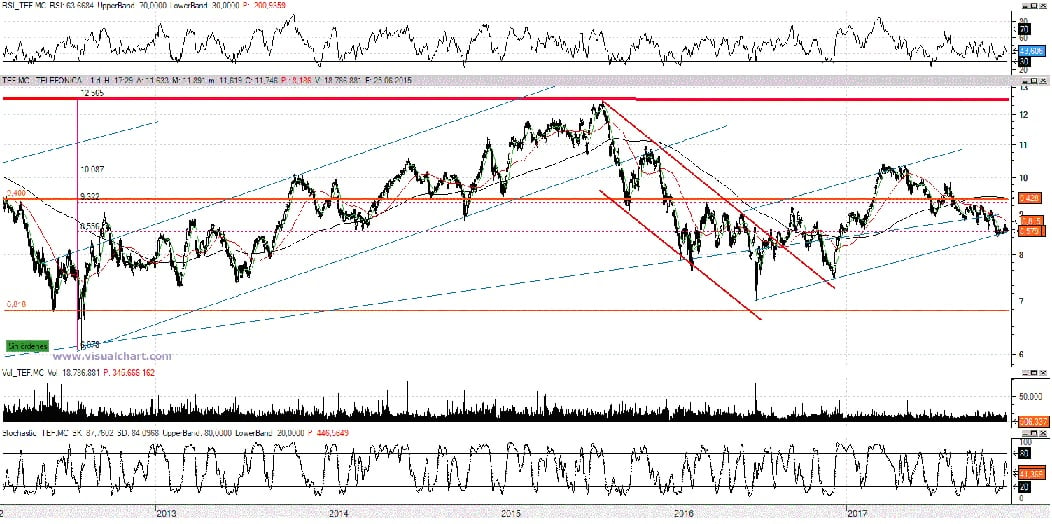

Como se puede observar en el siguiente gráfico diario, desde el verano de 2012, el valor formó un canal alcista. Sin embargo, al alcanzar la zona de los máximos históricos entorno a los 12,50 euros, el valor se giró a la baja de nuevo y al perder el canal alcista provocó que la presión vendedora aumentase y los precios bajasen hasta el soporte de los 9,32 euros y que se correspondían con la mitad de la subida desde el verano de 2012. Desde dicho nivel volvió a rebotar, pero solo para dejar un nuevo máximo decreciente e iniciar de esta manera un claro canal bajista con pautas de máximos y mínimos decrecientes. Fue necesario un cambio de presidencia en la entidad para que se acometiese, con la ilusión que ello comportaba, la ruptura de dicho canal bajista. Sin embargo, lo único que se conseguía en un principio eran acercamientos a la resistencia de los 9,32 euros y ante la impotencia para reconquistar dicho nivel, los precios volvían a girarse. Finalmente, en los primeros compases del año 2017 se pudo con dicha resistencia y el valor certificó su ruptura apoyándose en dicho nivel de nuevo. Todo parecía correcto, pero volvieron los máximos decrecientes y rápidamente le colocaron por debajo de dicha resistencia. Ahora parece que al estar ante el suelo del canal alcista, puede haber un nuevo intento, pero le está costando mucho levantarse para girarse al alza.

Escenario

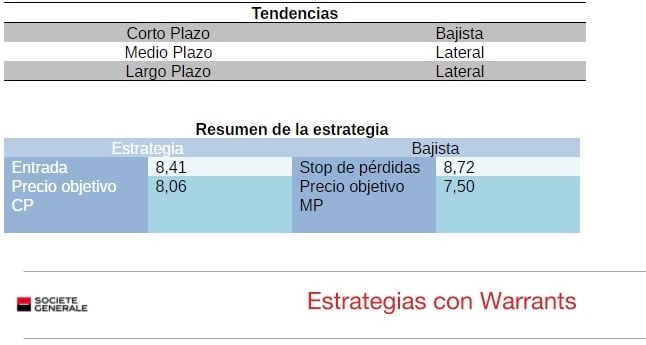

Por tanto, teniendo en cuenta la situación del valor me plantearé una estrategia dual:

Alcista: Abriré posiciones alcistas si el valor se coloca por encima de 8,72 euros con el objetivo de testear los recientes máximos en 9,11 euros para superarlos y continuar hacia los 9,40 euros o inclusive más mientras que no pierda su pauta de mínimos crecientes en el muy corto plazo. Para ello, fijaré un stop de pérdidas inicial en los 8,41 euros.

Bajista: Abriré posiciones bajistas si el valor no puede construir una reacción alcista ante la tendencia y acaba perdiendo los 8,41 euros con el objetivo de continuar con la corrección a los 8,06 euros con posibilidad de proseguir bajando. Para ello, fijaré un stop de pérdidas inicial en los 8,72 euros.

En base al comentario técnico anterior, las estrategias a desarrollar con Warrants son:

Supuesto bajista: En este caso podría ser interesante comprar el Warrant PUT strike 9 de TELEFONICA emitido por Société Générale (G3306) con fecha de vencimiento 16/03/2018 y una elasticidad de 8.01 para un perfil de riesgo alto, o la compra de un Warrant PUT strike 9 emitido por Société Générale (G5981) con fecha de vencimiento 15/06/2018 y una elasticidad de 5.5 para un perfil de inversión más conservador en plazo.

Supuesto alcista: En este caso podría ser interesante comprar el Warrant CALL strike 8 de TELEFONICA emitido por Société Générale (G5972) con fecha de vencimiento 16/02/2018 y una elasticidad de 12.46 para un perfil de riesgo alto.

La evolución de la estrategia bajista con el Warrant PUT Strike 9 de TELEFONICA emitido por Société Générale (G3306) con fecha de vencimiento en 16/03/2018, precio de compra de 0.44 euros para un Spot en 8.41 euros y objetivo de bajada hasta los 8.06 euros, sería:

La elasticidad de un Warrants representa, en términos porcentuales, lo que gana o pierde el Warrant por la variación de un 1% en el activo subyacente.

Nota: Para la simulación presentada en esta estrategia, se ha utilizado el Pricer, herramienta disponible en la página de Warrants de Société Générale http://es.warrants.com. Los datos son orientativos y en ningún caso suponen una oferta en firme de Société Générale.

Aviso Legal

Análisis del activo subyacente elaborado por Eduardo Bolinches, director de Bolsacash.com. Selección del Warrant adecuado elaborado por el departamento de Warrants de Société Générale.

El presente documento es de carácter comercial y no de carácter legal. Todos los productos presentados en este documento son objeto de un folleto registrado en la CNMV; dicho folleto está disponible en la página web de la CNMV y en la página web es.warrants.com. Los inversores deben consultar el folleto antes de invertir y en particular la sección “Factores de riesgo”. Determinada información en este documento puede provenir de fuentes externas a Société Générale. No se garantiza la exactitud, la exhaustividad o la pertinencia de la información establecida a partir de fuentes externas aunque éstas estén consideradas como fiables. La información de mercado aquí contenida se basa en información constatada en un momento dado y que puede variar con posterioridad a su publicación. Antes de invertir en estos productos, usted debe hacer su propia valoración del riesgo desde un punto de vista legal, fiscal y contable, sin depender exclusivamente de la información que le proporcionamos y consultando, si lo estima necesario, sus propios asesores en la materia o cualquier otro asesor independiente. En la medida que cumpla con la legislación aplicable, Société Générale no acepta responsabilidad alguna por las consecuencias financieras o de cualquier otra naturaleza que resulten de la inversión en estos productos. El producto puede ser objeto de restricciones en lo que respecta a determinadas personas o en determinados países en virtud de las distintas regulaciones nacionales aplicables a dichas personas o en dichos países. Por consiguiente, le corresponde al inversor asegurarse de que está autorizado a invertir en este producto. El producto es susceptible de sufrir variaciones considerables pudiendo en algunos casos desembocar en la pérdida total del valor del producto. El precio de estos productos puede fluctuar de manera significativa debido a la volatilidad de los parámetros de mercado. Estos productos pueden prever métodos de ajuste y sustitución para tener en cuenta que consecuencias tendría cualquier suceso extraordinario que afecte a uno o varios de los subyacentes del mismo o, en su caso, la cancelación anticipada del producto. Los resultados relativos a las rentabilidades futuras son previsiones y por tanto no constituyen una garantía de las mismas. A diferencia de los productos que presentan una protección contra el riesgo de cambio, la inversión en estos productos es igualmente sensible cuando el subyacente cotiza en una divisa diferente al euro, a las evoluciones de los tipos de cambio entre la divisa de cotización del subyacente y el euro. En determinados casos, cuando el activo subyacente incluye componentes cotizados en diferentes divisas distintas del euro, la inversión será también sensible a las evoluciones de los tipos de cambio entre las divisas de cotización de los componentes del subyacente y la divisa de cotización del subyacente. Los datos relativos a las rentabilidades pasadas hacen referencia a periodos anteriores y no son un indicador fiable de resultados futuros. Esto también aplica a datos históricos de mercado. El producto conlleva un efecto de apalancamiento lo que significa que el valor del producto amplificará la variación del valor de su(s) activo(s) subyacente(s) y el producto podría perder todo su valor. Todos los derechos de reproducción y de representación reservados a Société Générale y a Eduardo Bolinches, director de Bolsacash.com.

Please visit our disclosure and disclaimer website at http://email.sgmarkets.com/Content/resource/SGM_MAD2MAR_DISCLAIMER to find information as required by European Market Abuse Regulation