Añadir Estrategias de Inversión en Google

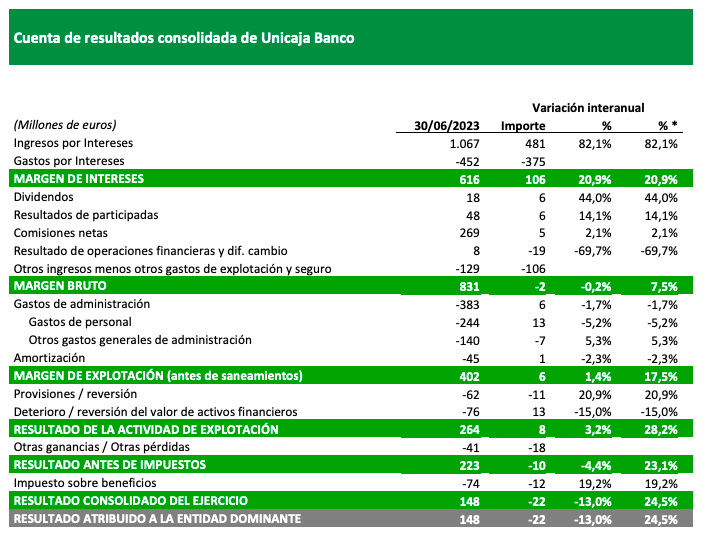

Unicaja Banco registró en el primer semestre de 2023 un beneficio neto consolidado de 148 millones de euros, frente a 170 millones del mismo período del año anterior. Sin el impacto del nuevo gravamen temporal a la banca, que ascendió a 63,8 millones y fue computado en su totalidad en el primer trimestre, el beneficio neto habría ascendido a 212 millones, un 24,5% más que a junio de 2022. Particularizando al segundo trimestre, el beneficio neto obtenido ascendió a 114 millones, frente a 34 millones del primer trimestre.

El margen de intereses aumentó en términos interanuales el 20,9%, hasta 616 millones sustentando en el negocio minorista, cuya contribución en el segundo trimestre se incrementa 23 millones con respecto al trimestre anterior. Sin llegar aún a recoger toda la subida del Euríbor, el margen de clientes (comercial) se incrementó en términos interanuales en 85 puntos básicos, hasta el 2,26%. Por su parte, los ingresos netos por comisiones registraron un incremento interanual del 2,1%, hasta alcanzar los 269 millones, impulsados por los fondos de inversión y la venta de valores. Los ingresos netos por comisiones aportaron el 32% del margen bruto. El margen bruto alcanzó los 831 millones, con una caída interanual del 0,2%, afectado por la aplicación del nuevo gravamen temporal a la banca.

El saldo de la inversión crediticia performing (no dudosa) se situó en 51.231 millones. En un contexto de contracción de la demanda, el saldo de la destinada a particulares se mantuvo estable, con 34.735 millones, aumentando la financiación al consumo un 3,8% interanual, en tanto que la cartera de hipotecas evolucionó mejor que la media del sector. En el primer semestre del año se concedieron 3.847 millones de nuevos préstamos y créditos, de los que 1.448 millones fueron hipotecas de particulares, situándose la cuota de mercado en formalizaciones en el 7,3% del total nacional, muy por encima de la cuota natural de Unicaja Banco.

Por su parte, los recursos de clientes minoristas apenas muestran variación con respecto al trimestre anterior. La base de depósitos de la clientela es muy estable. El 76% son de particulares, siendo el depósito medio inferior a 20.000 euros. Los depósitos a plazo aumentaron el 42,8% en términos interanuales. Los recursos fuera de balance y seguros aumentaron un 1,3%, hasta alcanzar los 21.004 millones. El total de recursos administrados se situó en 99.192 millones de euros.

El volumen de activos improductivos (NPAs) siguió su favorable senda de descenso, con una caída interanual del 7,3%, causada, tanto por la disminución del stock de adjudicados, del 12,6%, como de los activos dudosos, del 2,1%. La reducción de NPAs ha venido acompañada del mantenimiento de elevados niveles de coberturas, dando continuidad a la tradicional política de prudencia seguida por Unicaja Banco. La tasa de cobertura de los activos improductivos ha mejorado en términos interanuales en 1,4 p.p., alcanzando el 65,4%; la de activos dudosos se situó en el 65,8%, y la de activos adjudicados en el 64,9%. La tasa de morosidad se mantuvo en el 3,6%, y el coste del riesgo continúa contenido, en 30 puntos básicos.

El capital de máxima calidad, CET 1 fully loaded, aumentó un punto porcentual con respecto a junio de 2022, situándose en el 13,8%, con un exceso de capital sobre los requerimientos regulatorios de 1.755 millones. Tras la devolución de la mayor parte de los TLTROs, los niveles de liquidez se mantienen elevados, con una ratio LCR del 284% y una ratio NSFR del 143%.