Añadir Estrategias de Inversión en Google

En todos los casos nos indican lo importante que es conocer el perfil de riesgo del inversor en cuestión. Más allá de moderado y con una edad de unos 40 años, no les hemos dado más detalles. Victoria Torre, directora de Oferta Digital y Comunicación de Singular Bank señala que “para un inversor que no quiere asumir mucho riesgo, la recomendación debería enfocarse hacia una cartera con un perfil equilibrado entre renta fija y renta variable. Al ser una cantidad elevada, podríamos también diversificar incluyendo algunos activos adicionales. Una de las opciones sería hacerlo a través de fondos de inversión, por ser un vehículo fiscalmente eficiente y porque supone una delegación en una gestión profesional”.

En el caso de Renta4, su asesor de inversiones Francisco Palomino de la Vega destaca que “he partido de la idea de un perfil medio de inversión, es decir, un perfil dinámico y tolerante al riesgo que supone la inversión en renta variable. Dados los niveles actuales de los principales índices (sp500, nasdaq100, eurostoxx600, dax,…) cercanos a máximos históricos, propondríamos en este momento, entrar poco a poco para llegar al nivel de inversión de 60% en renta variable”.

Y señala desde la firma que “gracias a nuestra herramienta de inversión automática, podemos programar entradas periódicas automáticas a estos fondos. Con lo que nos podemos relajar un poco y no estar pendientes en todo momento de las compras, y también disminuye nuestros sesgos conductuales, que a veces nos llevan a no invertir en momentos complicados de mercado, que es cuando se debe hacer. Otros motivos por los que elegimos fondos de inversión como vehículo más idóneo es por su diversificación, disponibilidad, fiscalidad y seguridad jurídica.

“Además de esta programación automática, nos indican desde Renta 4, nuestra herramienta de alertas gratuitas por mail y sms, nos avisarán de las posibles caídas de los mercados, que programaremos superiores al 5% para realizar aportaciones adicionales puntuales y extraordinarias a estas aportaciones periódicas automáticas. Todo ello, por supuesto, con el acompañamiento de un asesor financiero de confianza para monitorizar las inversiones y seguimiento, y posibles ajustes y cambios necesarios de esta cartera.”

La reflexión de Fernando Hernández, consultor ESG, Insignium EAF Iberia es que no se trata solo de poner encima de la mesa con tal cantidad ¿Qué me recomiendas?. “Si no queremos tirar una moneda al aire, nos dice Fernando, es importante como asesores globales que debemos ser, plantear preguntas a su pregunta: ¿Qué supone ese millón dentro de tu patrimonio global, incluido por supuesto inmuebles, negocios, etc? ¿Cuál es el objetivo de todo lo anterior, no sólo del millón en concreto? ¿Cuál es su edad y la edad de sus familiares si ellos entran en la ecuación? ¿Qué necesidades de liquidez necesita y en qué momentos? ¿Qué retornos espera de esa inversión (sí, retornos porque esto nos permitirá poder hablarle de los riesgos que esto implicaría)? Y no sigo, porque serían muchas más preguntas, ya que, a la objetividad de lo anterior, vendrían otras más subjetivas que aplican a unos clientes y no a otros.

El consultor ESG de Insignium destaca que “esta es la parte cualitativa de un buen asesoramiento que nos permitiría ir a los números. Y claro, siempre existe la duda sobre hasta donde preguntar. Por desgracia, el respeto sobre estos datos sensibles, no llevan a otra cosa que una incorrecta o incompleta recomendación global”.

Ese conocimiento exhaustivo que se requiere del cliente también lo reclama Kevin Thozet, miembro del comité estratégico de inversión de Carmignac quien considera que “este es un tema difícil ya que hay que establecer en cada caso concreto la responsabilidad de cada asesor en función del horizonte de inversión y el nivel de tolerancia al riesgo de sus clientes”.

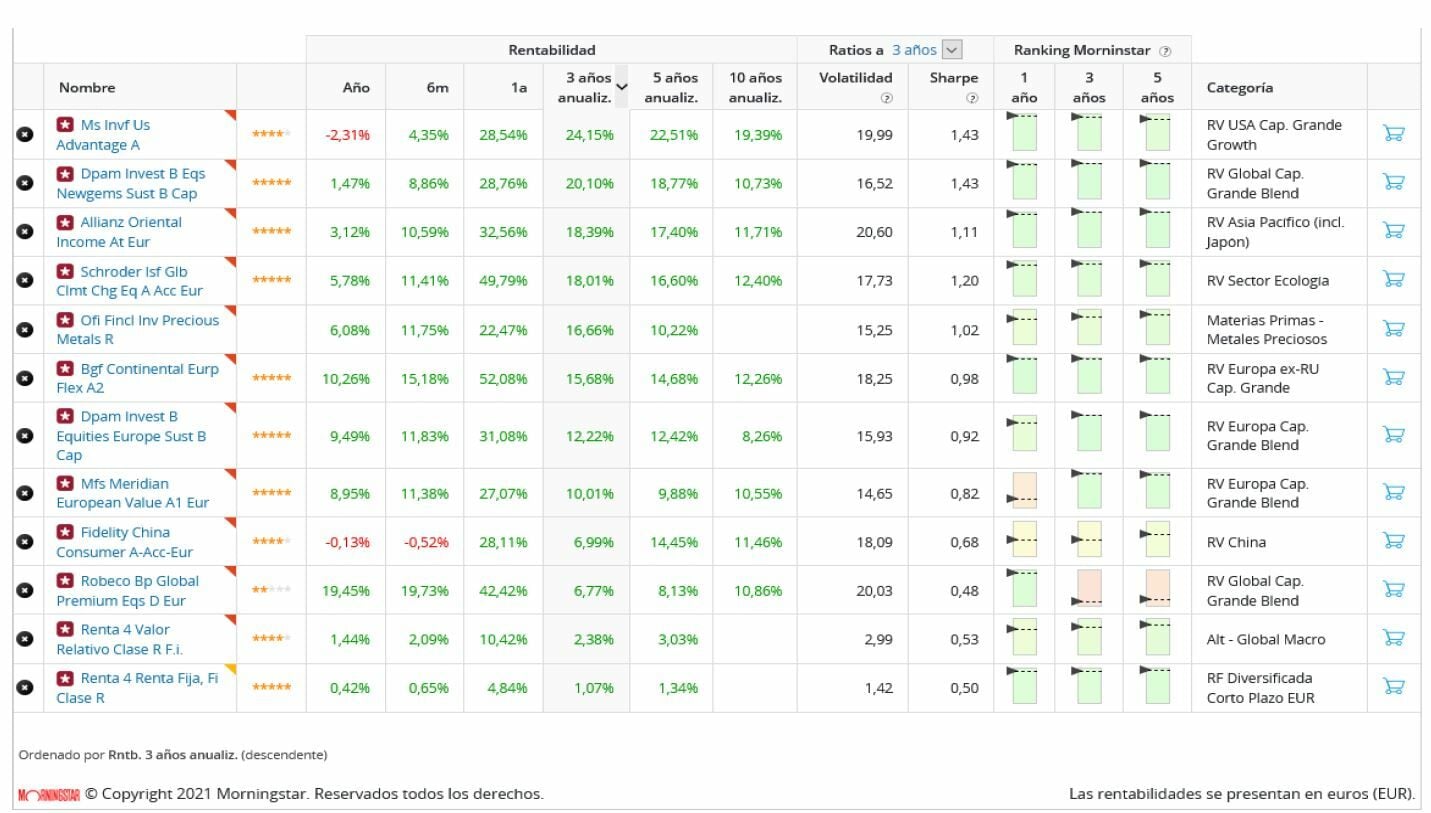

En concreto, desde Renta4, el asesor de inversiones Francisco Palomino de la Vega nos propone, para un millón de euros, una cartera basada en 12 fondos que está basada en una inversión:

*** 60% renta variable, 28% renta fija y 12% inversión alternativa (4% en metales preciosos: oro, plata, platino y paladio)

*** 92% en moneda euro y 8% en USD (a niveles actuales de 1.22)

*** Geográficamente 49% Europa, 31% USA (inc. Canadá) y 20% Asia (inc. Japón, Australia, China y 4 Tigres)

*** Sectorialmente 48% sectores sensibles a ciclo (principalmente tecnología), 30% cíclicos (principalmente consumo cíclico y servicios financieros) y 22% defensivo (sobre todo salud)

Con rentabilidad anualizada de esta cartera propuesta a 3 años es del 11% con una volatilidad del 10%, por lo que nos da un sharpe del 1.11% La rentabilidad anualizada de esta cartera propuesta a 5 años es del 10% con una volatilidad del 8%, por lo que nos da un sharpe del 1.21%. En el último año la volatilidad ha sido del 7.20% con una caída máxima del -4.70.

En general, nos dice el asesor de inversiones de Renta4 Francisco Palomino de la Vega, estos fondos tienen muchos de ellos 5* Morningstar y están en los primeros puestos de los rankings de su categoría a 1, 3 y 5 año. Solemos fijarnos en estos aspectos cuantitativos, y además que sean fondos también favoritos de selectores de fondos, bastante comercializados en general y consistentes con sus resultados en el tiempo”.

“Y luego también en aspectos más cualitativos, como que sean transparentes, accesibles para obtener información de los gestores… que nos den confianza en todos los sentidos, A nivel general consideramos necesario este nivel de inversión del 60% (siempre que se asuma la volatilidad inherente) para poder optar a retornos interesantes de doble dígito en los próximos años. Y por supuesto, siempre acompañados por un asesor financiero que mire por nuestros intereses y nos ayude tanto con el seguimiento como con los ajustes necesarios.”, destaca el asesor de inversiones de Renta4.

(Aquí se puede consultar en su integridad el informe de inversión del millón de Euros de Renta 4)

En Singular Bank, su directora de Oferta Digital y Comunicación, Victoria Torre considera que “para un perfil intermedio una distribución podría ser esta:

6% Monetarios:

3% Amundi Cash EUR

3% La Francaise Tresorerie

47% Renta fija, diversificando entre distintos tipos de activos, que complementen entre sí y nos den como resultado una cartera bien equilibrada:

6% RF Deuda Pública EUR: BlueBay Investment Grade Euro Government Bond

3% RF Deuda Corporativa CP EUR: Evli Short Corporate

6% RF Deuda Corporativa EUR: Nordea European Covered Bond

9% RF Global Corporativa EUR: Legg Mason WA Short Duration Blue Chip Bond

7% RF Deuda Pública USD: MFS Meridian US Government Bond

8% RF Global Emergente: Muzinich Emerging Markets Short Duration

3% RF Global Bonos Ligados a la inflación: AXA Global Inflation Short Duration

5% RF Bonos Alto Rendimiento USD: AXA US Short Duration High Yield

42% Renta variable

8% RV Europa, repartido entre MFS Meridian European Reseach y Value Strategy Fund

2% RV UK: Threadneedle UK Equities

3% RV USA: T. Rowe Price US Large Cap Growth Equity

2% RV China: Pictet Greater China

6% RV Global:

2% BNY Mellon Long-Term Global

4% DWS Invest Global Infrastructure

21% RV Megatendencias:

4% Robeco Global Consumer Trends

4% Capital Group New Perspectives

2% BGF World Healthscience

3% Nordea Global Climate&Environment

4% DPAM NEwGems Sustainable

4% Allianz Global Artificial Intelligence

5% Inversión alternativa: BlackRock Global Event Driven

Nos dice además Victoria Torre de Singular Bank que “si miramos esta composición, vemos que la inversión por megatendencias tiene un peso alto. Desde Singular, las megatendencias son un pilar en nuestras carteras, entendidas como temáticas susceptibles de generar cambios profundos en la sociedad, en la economía, en la forma de relacionarnos…”.

Y que “invertir partiendo de un índice de referencia, sobreponderando o infraponderando a continuación los distintos países o geografías, decidiendo si son mejores las compañías de gran capitalización frente pequeñas y medianas, y apostando por cuál será el estilo de gestión (value, growth, momentum, quality, etc…) que será más eficiente para mis inversiones, conlleva ciertos inconvenientes que no podemos obviar”.

Señala además que “para empezar, cuando invertimos de esta forma nos hacemos dependientes de varios factores que escapan a nuestro control: de la buena forma física de las economías, de saber evaluar correctamente en qué parte del ciclo nos encontramos, de que los mercados reaccionen de la manera en la que creemos que lo van a hacer o, incluso, de decisiones políticas, que suelen ser complejas de predecir”.

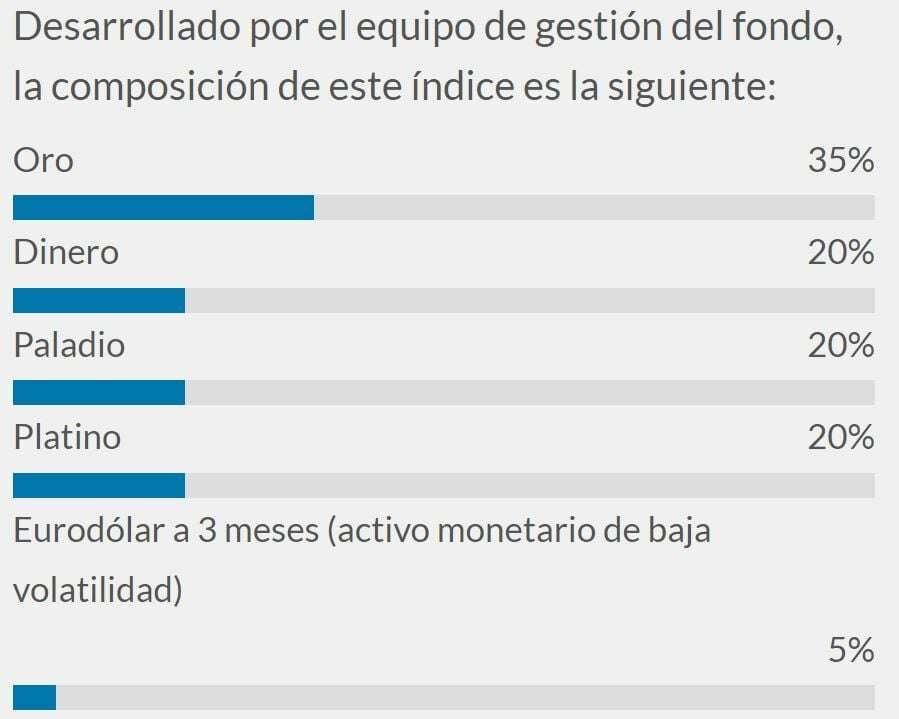

“Habría, asimismo- nos dice Victoria Torre de Singular Bank- algunas alternativas adicionales a la cartera anterior, que podrían combinarse. Por ejemplo, consideramos adecuado hacer un hueco al oro en nuestras carteras. El oro, como activo real que es, nos protege de repuntes temporales de inflación. Además, actúa como activo refugio en escenarios de aumento de volatilidad y descorrelaciona frente a otros activos financieros tradicionales. La inversión en este activo a través de fondos no es exacta, pues mayoritariamente están invertidos en las empresas que intervienen en toda la cadena de valor”.

“El fondo OFI Precious Metals permite la inversión en los futuros sobre el oro y también en otros tres metales preciosos como son la plata, platino y paladio. Estos últimos, los platinoides, son metales que deberían favorecerse del papel que están jugando dentro de la transición energética. ¿Qué peso podría ser adecuado? Entre un 5-8% podría ser razonable”.

“Algunos inversores podrían preferir hacer una inversión directa en acciones, en sustitución o como complemento de algunos de los fondos de renta variable. Para contar con una adecuada diversificación, podríamos elegir unos 10 valores. Lo primero sería determinar el nivel de riesgo que se quiere asumir en la cartera y si se quiere enfocar a la generación de rentas vía dividendo o bien a la acumulación a largo plazo. Una cartera de dividendos podría concentrarse en España para una mayor eficiencia fiscal. En una cartera de acumulación sería preferible una diversificación internacional con valores de Europa y EEUU al menos”, nos aporta Victoria Torre desde Singular Bank

“La selección de valores debe tener en cuenta, no solo la diversificación geográfica, sino especialmente una adecuada diversificación sectorial y de tipo de inversión, de forma que la cartera tenga un equilibrio razonable ante diferentes entornos de la economía. En las últimas semanas, por ejemplo, estamos asistiendo a rotaciones sectoriales que son habituales a lo largo de un ciclo bursátil y es conveniente que la cartera tenga un comportamiento equilibrado a lo largo de todo el ciclo”.

“En definitiva, se busca no concentrar excesivamente los riesgos de la cartera ante determinados escenarios alternativos, como puede ser en la actualidad la incertidumbre sobre la evolución de la inflación en los próximos años”.

Y termina señalándonos la responsable de Oferta digital y Comunicación de Singular Bank que “para un inversor de perfil medio, enfocado en una estrategia de acumulación a largo plazo, consideramos que una cartera diversificada, con un equilibrio razonable ante los riesgos, podría estar compuesta de los siguientes valores”:

Alphabet LVMH Carrefour Exxon Mobil JPMorgan Johnson & Johnson

Siemens Microsoft Arcelor Mittal Iberdrola

Para Fernando Hernández, Consultor ESG de Insignium EAF Iberia “vivimos en un mundo de tipos negativos, pero donde temporalmente los mercados se estresan ante una inflación que parece llegar de vez en cuando. Los activos reales, por tanto, ganan peso específico dentro de las carteras. Pero estos son ilíquidos y más complejos a la hora de valorarlos. La renta variable cuando baja (incluso en épocas de pandemia) recupera de forma abrupta, ya que en cuanto hay el menor indicio de recuperación, las condiciones permiten expandir los múltiplos.

“Incluso se da la paradoja, señala Fernando Hernández, de que primero sube aquello que tiene más calidad, pero termina subiendo también, aquello que simplemente bajó mucho (esto es el llamado mundo “value”). Y todo en un escenario en el que nos hemos dado unas reglas, por las que en la próxima década (esto llega pronto) y subsiguientes, los modos de producción y consumo deben ser distintos y queremos que exista una mínima justicia social (educación, sanidad, igualdad). Esto último entronca con el acrónimo ESG. Y es que, si queremos hacer bien nuestro trabajo, igual que no podemos obviar las preguntas, tampoco podemos asesorar con las respuestas o el escenario de ayer”.

Pues bien, “ese millón de euros debe tener activos reales y financieros (menos de lo primeros), si los tipos lo permiten (como poco a poco parece que ocurre) y con paciencia, cierta dosis de renta fija, especialmente americana que es donde puede encontrarse más valor y luego habrá que tomar decisiones o no de cobertura de divisa. Y, en la medida de lo que se pueda, renta variable. Si el tiempo no es un problema, esta parte la podemos espaciar en el tiempo, para evitar las compras en momentos en los que el mercado marca máximos como ocurre ahora”, destaca el Consultor ESG de Insignium EAF Iberia

“Pero todo debe venir circunscrito a un buen análisis (ahora sí) financiero que incluya los factores de sostenibilidad en sentido amplio, desde los activos reales a los más líquidos. Elegiremos negocios que sobrevivirán en 10 años, incluso aunque acaben de nacer. Evitaremos sectores o activos que pueden quedarse varados. Incluiremos empresas que se gestionan teniendo en cuenta el mundo en el que viven y ofrecen soluciones en este sentido y evitaremos aquellas que generan y no corrigen las externalidades, porque pueden acabar pagando por ellas”, señala como conclusión Fernando Hernández.

Un contexto de inversión en el que, como señala Kevin Thozet, miembro del comité estratégico de inversión de Carmignac, estamos comenzando a ver algunos datos a la baja, mientras que el consenso parece seguir avanzando, lo que consideramos, exige, una postura de algo más de cautela. Y los enfoques diferenciados de la lista de vacunas y las estrategias fiscales implican una amplia desincronización de la recuperación de la demanda de los consumidores”.

“Además, señala el experto de Carmingnac, todavía se está deliberando sobre si la presión inflacionaria será transitoria o más sostenida, pero varios acontecimientos (precios de la vivienda, economía funcionando en gran medida por encima de su potencial, especialmente en los EE. UU.) Podrían ver la presión al alza de los precios durante más tiempo de lo que parece en principio generalmente aceptado (especialmente por los bancos centrales). Lo que tendría un impacto significativo, tanto en los mercados de renta fija como de renta variable”.

Y concluye Kevin Thozet, desde Carmignac, que a medida que avancemos en el ciclo, veremos una tendencia a la baja en las ganancias con expectativas de ganancias que se mueven hacia abajo de ~ 30% de crecimiento de EPS esperado para 2021, al 10% esperado en 2022; y los mercados financieros probablemente responderán a tal movimiento a la baja. Si bien es un desafío, este contexto proporciona un terreno fértil para los administradores activos en caso de que uno esté preparado para abordar tal variedad de resultados. En tal contexto, consideramos que se justifica un enfoque diversificado y flexible de la inversión, ya sea en acciones, renta fija o carteras de activos múltiples”.

Si quiere conocer los valores más alcistas de la bolsa, regístrese gratuitamente en Estrategias de Inversión.