Fuentes internas del propio Banco Santander

creen que “la acción subirá a 12 euros en dos años”, según publica Expansión ¿Los expertos consideran factible esto? Luis Francisco Ruiz, analista de Estrategiasdeinversion.com, considera que “no llegará a ese precio en ese periodo. Tendrían que salir demasiadas cosas y todas bien. (1) salir de la crisis y crecer a ritmos elevados, (2) que el bono a 10 años español bajase del 4%, (3) que el EUR/USD se fuera por debajo de 1,10 dólares…”.

Las actuales recomendaciones de inversión (con perspectiva 12 meses vista) sitúan el precio objetivo de la acción casi a la mitad del objetivo que indica la propia entidad, en los 7,09 euros.

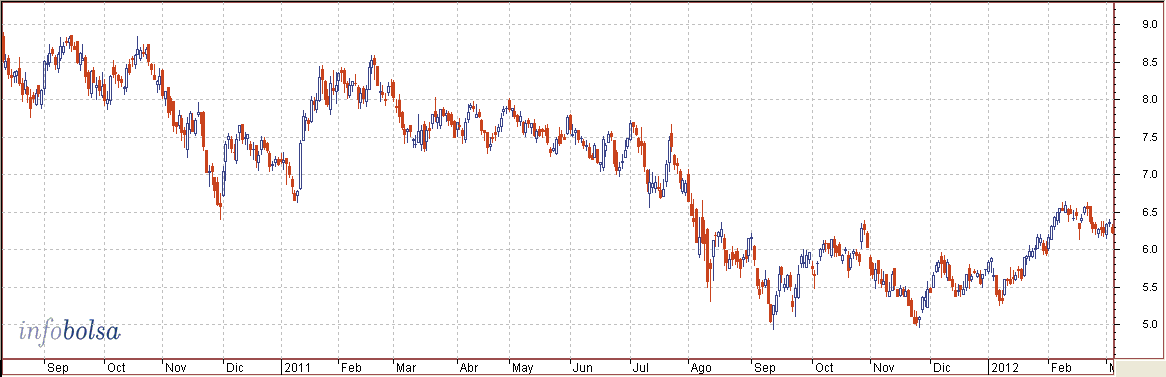

En la sesión de hoy, Banco Santander cede un 0,75% hasta los 6,07 euros. Técnicamente, Luis Francisco Ruiz indica que Santander “por arriba tiene como objetivo los máximos anuales, en 6,65 euros, que son su próxima resistencia, mientras que, por abajo, su soporte se sitúa en los 5,27 euros”.

GRÁFICO BANCO SANTANDER:

Según Eduardo Vicho, jefe de análisis de M&M Capital EAFI, “no deberíamos hacer caso de las predicciones de cotización que hace la propia entidad. Además, personalmente no recomendaría todavía tomar posiciones en el sector financiero, y menos cuando en Julio tendrán que rendir cuentas para ver si cumplen con los requisitos de Basilea III. De momento sigue realizando canjes de preferentes, desinversiones, ampliaciones de capital...no tardarán mucho en recortar dividendos, y eso podría tener efectos negativos en la cotización de muchas de ellas. Otro de los motivos que me hacen estar fuera del BSCH es la fuerte exposición que tiene a la deuda portuguesa”, justifica el experto.

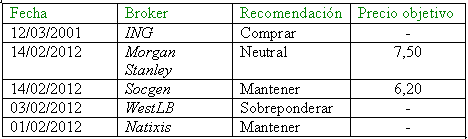

Hoy Santander recibe una mejora de recomendación por parte de ING a ‘comprar’. En cambio, la misma casa de expertos ha rebajado su consideración sobre BBVA a ‘mantener’. ¿La razón? tiene menos créditos concedidos en España (22%) que BBVA (57%). No obstante, avisa que el riesgo por su exposición a los créditos inmobiliarios seguirá lastrando a las entidades hasta los próximos 3 años.

Mientras tanto, la entidad de Botín acapara las alabanzas de los expertos que vanaglorian su situación fundamental frente a la de la banca mediana y pequeña. De hecho, se configura como uno de los bancos compradores de otras entidades españolas en apuros. De hecho, David González, analista de Dracon Partners EAFI, nos recuerda que “Santander siempre ha sido muy activo haciendo compras y a la hora de posicionarse dentro del sector. Tampoco sería descartable alguna que otra entidad internacional”. Para muestra, un botón, Santander se aliará con la entidad china Bank of Beijing Co, participada al 16% por ING Groep NV, para desarrollar su negocio de créditos al consumo. Santander comprará un 20% del negocio de financiación al consumo de Bank of Beijing por 48,5 millones de dólares, según dijo el miércoles el banco chino en un comunicado a la bolsa de Shangai. Según Bank of Beijing, con esta alianza su filial de financiación al consumo será más competitiva y mejorará su mix de negocio.

Además, el mes pasado la filial polaca KBC para crear un negocio valorado en unos 5.000 millones de euros. Santander combinará Kredyt Bank con Bank Zachodni WBK para convertir la filial que compró el año pasado en una entidad de crédito local por detrás únicamente de la pública PKO y de Pekao, filial del italiano UniCredit. Es tal la repercusión del negocio de crédito de Santander en Polonia, que el regulador bursátil de ese país ha pedido a la entidad española que comience a cotizar en la bolsa polaca.

ÚLITMOS CAMBIOS DE RATING BANCO SANTANDER:

: