Añadir Estrategias de Inversión en Google

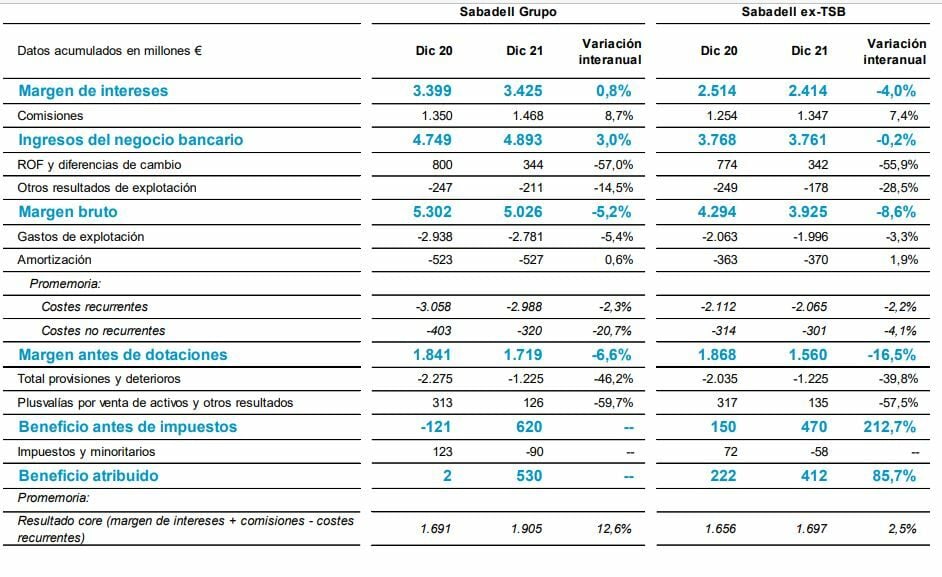

Sin tener en cuenta TSB, el beneficio neto atribuido de Banco Sabadell se sitúa en 412 millones a cierre de año, un 85,7% superior al logrado en el ejercicio anterior, ya que la filial británica del grupo catalán cerró 2021 con una contribución de 118 millones, frente a las pérdidas de 220 millones de 2020. El banco ha destacado que ha anticipado un año el objetivo de rentabilidad su plan, tras cerrar con un ROTE del 5%, y prevé que en 2022 se sitúe por encima del 6%.

El margen recurrente de la entidad (margen de intereses + comisiones – costes recurrentes) aumenta un 12,6% interanual y un 3,6% respecto al tercer trimestre, situándose en línea con los objetivos de su plan estratégico.

La ratio CET1 fully loaded se ha mantenido por encima del 12% en todos los trimestres del año a pesar del crecimiento de los volúmenes de crédito, con un colchón de capital (MDA buffer) de 391pb, superior a los 350pb fijados como objetivo para el año. Por su parte, el coste de riesgo continúa a la baja. La actividad comercial muestra un buen dinamismo con crecimiento de cuotas de mercado en hipotecas, crédito al consumo y crédito a empresas, con mejora en márgenes (intereses + comisiones) en línea con lo

anunciado al mercado.

Los ingresos del negocio bancario (margen de intereses + comisiones netas) alcanzan los 4.893 millones, un 3,0% más en términos interanuales. Respecto al trimestre anterior, dicho crecimiento es del 1,8%. El margen de intereses aumenta interanualmente un 0,8% hasta los 3.425 millones apoyado principalmente en el crecimiento de volúmenes, mientras que en el trimestre disminuye un 1,6% por la menor aportación de la cartera de renta fija y alcanza los 863 millones de euros.

Las comisiones netas alcanzan la cifra de 1.468 millones de euros, lo que representa un crecimiento del 8,7% interanual por el buen comportamiento de las comisiones de gestión de activos, así como de servicios. En el trimestre se incrementan un 10,1% impulsadas por la estacionalidad y por el crecimiento de los fondos de inversión.

En cuanto a los activos problemáticos, Sabadell los totaliza en 7.565 millones de euros, de los 6.203 millones son préstamos dudosos y 1.362 millones, activos adjudicados. La cobertura de activos problemáticos se sitúa en el 53,1%, siendo la cobertura de préstamos dudosos (stage 3) con el total de provisiones del 56,3% y del 38,2% para los activos adjudicados situándose la ratio de morosidad en el 3,65%. El coste del riesgo del crédito disminuye y se sitúa en 49pb a cierre del ejercicio 2021, 2pb inferior al trimestre anterior y mejora en 37pb la comparativa interanual.

El consejo de administración de Banco Sabadell ha aprobado el pago de un dividendo en efectivo de 0,03 euros por acción, lo que supone un pay-out del 31,8% sobre los resultados de 2021. Dicho acuerdo será sometido a ratificación en la próxima Junta General de Accionistas.