Añadir Estrategias de Inversión en Google

ArcelorMittal ha presentado unos resultados correspondientes al primer trimestre de 2026 marcados por una caída del beneficio interanual, aunque con señales de mejora operativa en márgenes y actividad.

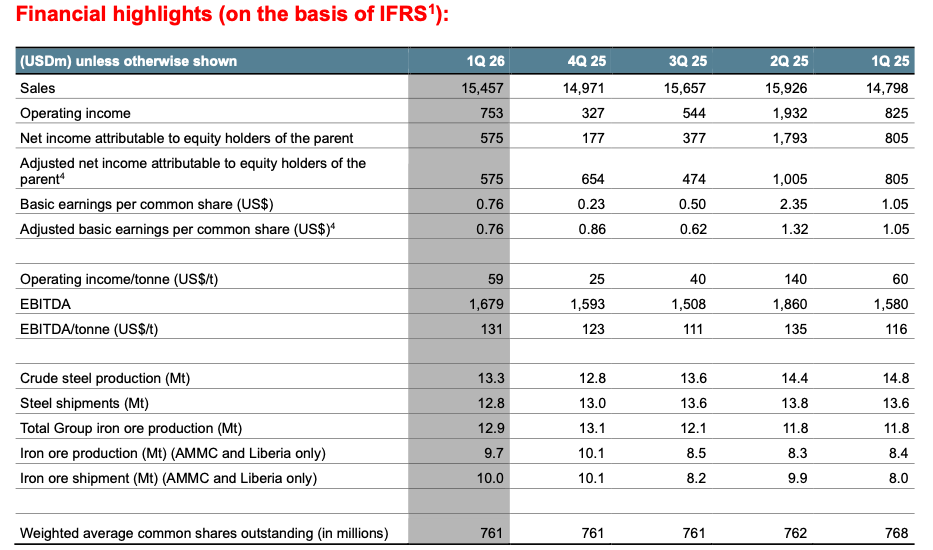

En concreto, la compañía registró un beneficio neto atribuible de 575 millones de dólares, lo que supone un descenso del 28,6% frente a los 805 millones del mismo periodo de 2025. El beneficio por acción se situó en 0,76 dólares, frente a los 1,05 dólares de un año antes.

A pesar del retroceso en el resultado neto, el grupo logró mejorar sus principales métricas operativas. El EBITDA alcanzó los 1.679 millones de dólares, un aumento del 6,3% interanual frente a los 1.580 millones del primer trimestre de 2025.

El EBITDA por tonelada se situó en 131 dólares, frente a los 116 dólares del año anterior, reflejando una mejora estructural de los márgenes.

Por su parte, el resultado operativo (EBIT) cayó hasta 753 millones de dólares, desde los 825 millones del primer trimestre de 2025.

Ventas al alza

La cifra de negocio ascendió a 15.457 millones de dólares, lo que representa un incremento del 4,5% interanual, impulsado por mayores precios del acero.

En términos de actividad, la producción de acero se redujo a 13,3 millones de toneladas (desde 14,8 millones), mientras que los envíos bajaron ligeramente a 12,8 millones de toneladas.

El flujo de caja libre fue negativo en 1.341 millones de dólares, debido principalmente a una inversión estacional en capital circulante de 1.500 millones. Como consecuencia, la deuda neta aumentó hasta 9.311 millones de dólares, frente a los 6.728 millones de un año antes.

Perspectivas: mejora progresiva apoyada en regulación, precios y proyectos

De cara a los próximos trimestres, ArcelorMittal anticipa una mejora gradual del entorno de mercado, especialmente en Europa, donde varios factores estructurales deberían actuar como catalizadores:

- Entorno regulatorio más favorable: la implantación del mecanismo de ajuste en frontera por carbono (CBAM) y la revisión de las cuotas de importación están reduciendo la presión de las importaciones, favoreciendo a los productores locales.

- Recuperación de spreads (precio-coste): la compañía espera que continúe la mejora del diferencial entre precios del acero y costes de materias primas, lo que debería sostener la expansión de márgenes vista en este trimestre.

- Normalización del capital circulante: tras el fuerte consumo de caja en el primer trimestre, se prevé una recuperación del flujo de caja en el resto del año, en línea con la estacionalidad habitual del negocio.

- Cartera de proyectos estratégicos: el grupo sigue avanzando en inversiones de crecimiento y descarbonización que, una vez a plena capacidad, podrían aportar hasta 1.800 millones de dólares adicionales de EBITDA. Entre ellos destacan proyectos en Europa (como Dunkerque, Sestao o Gijón) y expansión minera.

- Fortaleza financiera y disciplina de capital: pese al repunte puntual de la deuda, la compañía mantiene una estructura financiera sólida, con una vida media de la deuda de 7,5 años y margen para seguir invirtiendo y remunerando al accionista.