Añadir Estrategias de Inversión en Google

La compañía se encuentra en el estudio de posible expansión a través de proyectos greenfield y/o brownfield en LatAm. Siguen analizando la compra de Hispasat, todavía no se ha realizado oferta vinculante, veremos si finalmente se lleva a cabo como afecta al perfil de riesgo de la compañía. Guía beneficio neto +5%-+6% i.a. hasta 2019, dividendo +7% i.a.

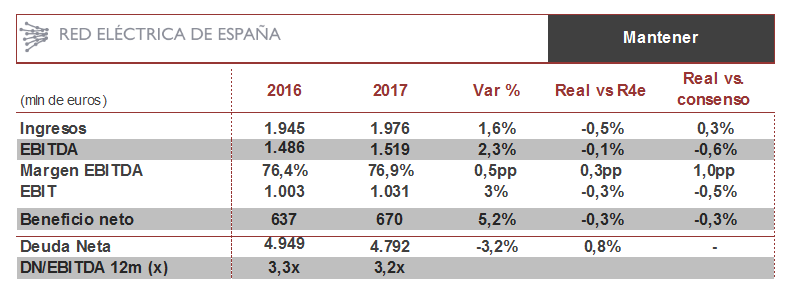

Valoramos favorablemente los resultados de la compañía que se sitúan en línea con los objetivos de crecimiento del beneficio neto y de dividendo. Reiteramos mantener, P. O. en revisión.