Cuentan algunos expertos en cocina, que el tomate era un gran desconocido en EEUU hasta el inicio del siglo XIX. Al parecer el coronel Robert Gibbon Johnson, harto del miedo de sus conciudadanos hacia aquel extraño fruto, se colocó en las escaleras del juzgado de Salem en 1820 con una cesta de tomates dispuesto a comérselos delante de todos.

La expectación fue máxima, todos creían que aquello iba a terminar mal, y que el temerario coronel iba a caer redondo al suelo, o sufrir extraños trastornos médicos.

Evidentemente no le pasó absolutamente nada tras comérselos, y desde entonces poco a poco el tomate se fue abriendo camino como alimento en esta nación.

Hoy las bolsas europeas han intentado rebotar, pero después de lo que ha pasado últimamente, nadie se fía absolutamente nada, y como no aparezca un gran comprador que se coma la cesta alcista delante de todos, al estilo del Coronel de la anécdota, nadie se lo cree. Y menos teniendo en cuenta que mañana se da el dato de empleo…

Al final pequeñas subidas en Europa, poco convincentes, gracias al sector petrolero, y es que el petróleo ha estado todo el día fuerte, y por los resultados de Repsol mejor de lo esperado. También han ayudado los resultados de BT que a su vez animó a su sector.

Así que todos a la espera de lo que pase mañana con el empleo, sesión de transición e irrelevante y además con bajo volumen porque hoy día de La Asunción, era festivo en varias plazas importantes, como Alemania y Francia por ejemplo, aunque sus bolsas permanecían abiertas.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura alcista en Europa tras tocar el SP 500 la media de 50 sesiones y acercarnos al importante dato de creación de empleo de Estados Unidos de mañana, por lo que siempre se intenta poner algo de freno a la tendencia de corto plazo anterior como medida de precaución.

Ya queda un día menos para conocer el importantísimo dato de creación de empleo de Estados Unidos del mes de abril que aparecerá en nuestras vidas el día de mañana.

No debemos olvidar la fuerte vuelta que tuvo el dólar en todos sus cruces hace un par de sesiones y que de momento está funcionando muy bien porque los bruscos movimientos de debilidad que estaba teniendo se han parado por completo. La muestra de interés vendedor que apareció en el eurodólar y la libradólar han cortado las subidas, y de la misma manera, la muestra de interés comprador en el dólar yen ha estabilizado la situación, más que como el inicio de un rebote, como un frenazo a la espera de acontecimientos.

Ayer conocimos datos del sector servicios en Estados Unidos que fueron positivos, tuvimos una reacción buena por parte del mercado intentando buscar una compensación entre el sector manufacturas y el de servicios, pero no fue suficiente como para animar las cosas.

Recordemos que las materias primas en China siguen teniendo problemas y además han vuelto a devaluar su moneda, por lo que seguimos teniendo de vez en cuando datos que muestran debilidad en las economías y ese es el mayor interrogante que tenemos encima de nuestras cabezas, junto con una reserva Federal que parece ir a contrapié con el resto del mundo, recordemos que el Banco Central de Australia bajó los tipos de interés por sorpresa.

Hablando de debilidad económica, hoy hemos conocido el PMI de China del sector servicios que se calcula de forma privada, dando una cifra peor de lo esperado y que se acerca otra vez a la cota de la contracción, concretamente bajan de 52,2 a 51,8.

Por otro lado, parece que ya está confirmado que Donald Trump será el candidato republicano a la Casa Blanca y poco a poco nos vamos acercando al referéndum sobre permanencia la Unión Europea de Reino Unido, que no está demasiado lejos de la nueva convocatoria de elecciones en España, por lo que el clima político se va a ir calentando poco a poco las próximas semanas y seguramente será otro foco de inestabilidad y que podría hacer que los inversores afronten el segundo trimestre de la misma manera que afrontaron el primero, muy tranquilos, sin participar demasiado en el mercado, algo que hemos visto sentó muy mal a los ingresos de los bancos, por lo que debemos tener toda esta situación en mente.

Encontrar datos macroeconómicos en Europa tenemos:

Precio medio de las viviendas calculado por Halifax en Reino Unido, también el PMI de servicios y minorista tanto de Reino Unido como de Europa, tendremos subasta de largo plazo en España y una subasta de 10 años en Reino Unido.

Las bolsas europeas hoy no tienen muy clara su dirección. De momento vencen las subidas moderadas, pero no lo suficiente como para pensar que la tormenta de ventas ha llegado a su fin.

El volumen es más bajo de lo normal, y es que es un día algo especial. Es la festividad de La Asunción, y por ello es festivo en Francia, Alemania, entre otros grandes países. Sus mercados están abiertos, pero claro hay muchos operadores habituales ausentes.

El principal responsable de las pequeñas subidas es el sector de energía, que gana en el stoxx 600 el 0,65%. Primero porque el petróleo está fuerte, pero sobre todo por los buenos resultados de Repsol en España.

Pero… no se sigue viendo la salida a este fuerte pesimismo que ha dominado Europa en los últimos días.

Dos claves técnicas a vigilar. La primera es que el futuro del mini S&P 500 llega a su primer soporte importante, en la zona de la media 50, como podemos ver en este gráfico:

.jpg)

La parada en resistencias del S&P 500 nos costó muy cara en Europa, a ver si la llegada a soportes nos rescata, no muy lejos tiene la media de 100 en verde y sobre todo la media de 200 en rojo, muy muy difícil de pasar a la primera, y un buen lugar para intentar largos a la contra a la más mínima reacción.

Hay que recordar que las manos fuertes más grandes, siguen neutrales, y no están participando de estas ventas de momento.

La segunda clave técnica la tenemos en el dax, lo pueden ver en el siguiente gráfico:

.jpg)

Como ven sigue un canal alcista muy claro desde mediados de febrero, y justo en este momento, está situado encima de la base del canal. Puede ser un punto de flexión y de rebote. Aunque si pierde esa directriz alcista cuidado, que hay muy pocas ganas de comprar y se pueden poner las cosas feas.

Lógicamente, otro factor a tener en cuenta es el dato de empleo en EEUU de mañana. Esto le quita las ganas a más de uno y de dos de complicarse la vida, y más si como pasará a muchos operadores franceses y alemanes, mañana están de puente por la fiesta que ya hemos comentado más arriba.

Las cosas son sencillas, somos un clon de Wall Street, si termina de corregir nos iremos con él al rebote, si sigue corrigiendo ni por equivocación vamos a subir, es lo que hay. Eso sí, si llega rebote, recuerde que las tendencias siempre se dan en los gaps de apertura y no dentro de las sesiones. ¿Quieren un ejemplo revelador?

Pues vean lo que hizo Apple en el tramo de subida de 2010 a 2011:

.jpg)

La línea roja es lo que hacía dentro de las sesiones.

Nada de nada, esto se repite con índices, con valores, y con todo. Las sesiones son una guerra de operadores intradía y de máquinas que no suelen llevar a ninguna parte, por eso buscar grandes tendencias operando intradía es buscar una Arcadia feliz que no existe, es mejor ir dando vueltas buscando bandazos, que la inmensa mayoría de las veces se girarán, por lo que en intradía Camarón que se duerme se lo lleva la corriente, algo muy distinto de lo que pasa, como vemos en el gráfico de arriba, cuando estamos presente día a día en los gaps de apertura. No se puede tener el mismo estilo operando intradía, que operando con gráficos diario, por este motivo…El comportamiento del mercado, o mejor dicho el significado de las velas, es radicalmente diferente.

Se tiende a enunciar como un axioma, que los bonos “siempre” van al revés que las bolsas. Incluso la apreciación diaria de los movimientos de mercado pueden dar esa falsa impresión.

En primer lugar tenemos que tener en cuenta, que cuando hay una noticia que indica alzas de subidas de tipos de interés normalmente se mueven los dos a la baja, y al revés, los dos al alza, cuando hay noticias que indican que habrá bajadas de tipos.

Realmente la llave de esta y falsa correlación negativa entre bonos y acciones la tienen los tipos de interés. Si nos vamos a un gráfico histórico nos vamos a llevar una sorpresa:

.jpg)

Bien en el gráfico de Blackrock vemos la correlación histórica entre bolsa y bonos. El valor cero significa que no hay ninguna correlación, y es un valor en donde se ha estado muchas veces.

Pero ojo vean como durante muchos años ha habido correlación positiva, es decir ambos se movían en la misma dirección. E incluso se ha llegado en ocasiones a correlaciones positivas de 0,8 que es muy alta. Tengan en cuenta que una correlación de 1 sería que los dos se mueven exactamente igual.

Por último vemos en el gráfico que efectivamente desde la crisis de 2008 la correlación es negativa. Pero quería poner este ejemplo, de cómo en finanzas las series cortas nos pueden dar sensaciones o conclusiones equivocadas que se aclaran cuando vemos series largas de muchos años como ésta.

Más información sobre este tema en este artículo del blog de la mayor gestora de renta fija del mundo:

How I learned to stop worrying and love the bond

https://www.blackrockblog.com/2016/05/03/love-the-bond/?cid=twitter:bond:blackrock:russ&utm_medium=spredfast&utm_source=blktw&utm_content=blog&sf46077089=

Pasemos al mundo del análisis técnico de nuevo.

Interesante trabajo, el reflejado a continuación donde los autores se preguntan si el uso de las bandas de Bollinger puede ser un sistema operativo válido con diferentes parámetros.

Bollinger Bands: Buy Low and Sell High?

www.cxoadvisory.com/3493/technical-trading/bollinger-bands-buy-low-and-sell-high/

Pues bien tras leernos el trabajo, una vez más se demuestra, que las cosas tan simples, no terminan de dar ventajas claras para nada. En este gráfico por ejemplo se resumen los resultados desde 1993 a 2009, de comprar y mantener, y usando las bandas de Bollinger

.jpg)

No se ve ninguna ventaja.

El saldo de las instituciones al cierre de ayer sigue siendo completamente neutral y de baja actividad, por lo que la espera se mantiene. Estaremos atentos al dato de empleo de mañana y su comportamiento, dato que conoceremos el lunes que viene.

Hemos tenido una apertura en Europa algo accidentada, porque ha sido al alza, pero en los primeros compases de la sesión el índice alemán ha supuesto un grandísimo lastre que en algunos momentos puso en jaque toda la apertura.

El punto conflictivo hemos tenido en el súper sector de automoción y recambios, ya que comenzó la sesión en negativo por la noticia de que un proveedor de airbags había localizado que los problemas que había presentado uno de sus productos habían salido de Japón y alcanzado otras marcas, lo que doblaba el número de coches afectados a 120 millones nada menos. Como podemos imaginarnos, los inversores enseguida reaccionaron pensando en los costes que tendría esas llamadas a revisión o posibles problemas legales de la misma.

Sin embargo, las exportadoras europeas desde hace un par de sesiones tienen un factor muy importante a su favor, la debilidad del dólar se paró hace unas sesiones con aquella fenomenal vuelta a la baja de la mayoría de sus pares que dejó muestras de interés comprador en los cruces en donde el dólar es el fuerte y muestras de interés vendedor en donde el dólar es el débil. Más que el inicio inmediato de una nueva tendencia, es una parada antes del importante dato de creación de empleo del mes de abril en Estados Unidos que conoceremos mañana. Por lo tanto, se ha dado la vuelta y parado la tendencia anterior recogiendo beneficios.

Ahora mismo el eurodólar está cayendo -0,7% en 1,1402, bastante lejos del 1,16 que tocamos en los máximos de este año, en sobrecompra. Además, el dólaryen también está mejorando y sube 0,37%.

Por lo tanto, prácticamente todos los súper sectores de Europa están en positivo con el de medios de comunicación subiendo +0,93% por buenos resultados de Media Set, las petroleras también suben 0,95% por un factor que vamos a comentar ahora mismo, las telecomunicaciones suben 1,05% por los resultados de BT y los recursos básicos rebotan con una mejora del 1%.

Los bancos caen -0,76% porque la periferia está temblando al ver que los diferenciales de la deuda están subiendo otra vez, lo que es una mala noticia de cara a los eventos políticos del mes que viene.

El foco más bruto de movimiento lo tenemos en las materias primas, concretamente en los precios del crudo, ya que el de referencia en Estados Unidos está subiendo más del 3% colocándose por encima de los 45 $ porque hay noticias que afectan a la producción de forma negativa, algo que es descontado de forma inmediata con subidas de precio.

La noticia más importante es un desgraciado incendio en la provincia de Alberta en Canadá el domingo que está fuera de control generando múltiples daños materiales y que ha obligado a parar la producción de algunas instalaciones junto con la evacuación de otras. Este parón en la producción está siendo aprovechado para poder superar el repunte de la reservas de crudo que tuvimos en el día de ayer y que es un dato negativo. Evidentemente, la fortaleza del dólar en las últimas tres sesiones no es un buen dato para ellos.

Un punto a destacar es el aumento de los diferenciales de la deuda de la zona euro y que habla de la incertidumbre política que tenemos a nuestro alrededor, desde el referéndum sobre la permanencia de Reino Unido en Europa en junio, que será seguido pocos días después por unas nuevas elecciones en España. Esto está haciendo que vaya dinero buscando los activos seguros pero es que además Estados Unidos tampoco ofrece seguridad porque tiene sus propias incertidumbres, al ser ya Donald Trump candidato a la Casa Blanca por parte de los republicanos.

¿Qué la pasa al crudo? A vueltas con la producción dichosa

En estos momentos el precio del crudo de referencia en Estados Unidos está subiendo más de un 3% colocándose por encima de los 45,1 $.

Está fuerte subida del precio tiene como foco otra vez las maquinaciones con la producción del mismo.

Estamos acostumbrados a que todo lo que tenga que ver con la producción se refiere inmediatamente a ese acuerdo para la congelación de la producción por parte de algunos productores, aunque esta mañana ya aparecieron noticias y análisis diciendo que la OPEP está dejando de lado esa posibilidad, ya que poco a poco nos estamos acercando a la reunión del mes que viene y no hay avances en este sentido. También debemos recordar que Irán ya ha dicho por activa y por pasiva que ellos no quieren saber nada hasta que no alcancen una cuota de mercado y exportaciones igual a la de antes de las sanciones internacionales, pero que una vez alcanzado, entonces ya se hablaría.

Pues bien, los problemas con la producción no vienen dicho acuerdo, sino por un incendio bastante importante que está teniendo lugar en Canadá y que pone en peligro las zonas de producción.

Por desgracia, la provincia de Alberta en Canadá ha decretado el estado de emergencia tras un inmenso incendio que se declaró el domingo pasado y que de momento está sin control, forzando la parada de operaciones ayer de una perforación relacionada con el crudo, y además reduciendo la producción en otra instalación. Como podemos imaginarnos, algunas evacuaciones de trabajadores han tenido lugar y eso también ha afectado al rendimiento de las instalaciones.

Los datos de China de hoy, PMI privado de servicios

Los últimos datos de China no están levantando mucho la esperanza de que su economía pueda despertar de la manera adecuada, aunque hay algunos detallitos por aquí y por allá que están levantando bastantes alarmas, como ese toque de atención que ha dado el gobierno a todos los analistas periodistas que hacen de la economía en un tono distinto al suyo. Esto incide en una desconfianza acerca de la situación real de la economía del país, que va paralela al comportamiento de su moneda, ya que hemos vuelto a tener una nueva devaluación de la misma, algo que potencia las exportaciones, pero que habla mal de la situación porque si fuese buena, no se necesitarían este tipo de medidas tan drásticas.

Hoy hemos vuelto a tener una mala noticia, ya que el PMI de servicios del mes de abril calculado de forma privada nos deja otra bajada hasta el 51,8 desde el 52,2, mucho peor de lo esperado que era un ligero aumento hasta el 52,6.

En general el sector servicios no está dando alegrías ni en China ni en la zona euro, aunque ayer en Estados Unidos se intentase compensar la situación con el de manufacturas, aunque las cifras no acaban de salir ganadoras porque hay más países en problemas que con datos macro positivos en este sentido, así que la incertidumbre sigue presente.

Moody’s sobre el Brexit

Una de las más importantes agencias de calificación norteamericana ha hablado acerca de la posible salida de Reino Unido de la Unión Europea, y comenta que los bancos de Reino Unido afrontan un aumento de los costes de financiación y retos en los modelos operativos dentro de la incertidumbre que genera el referéndum. Dichos riesgos son de corto plazo según se vaya acercando la fecha del 23 de junio.

En la recta final, espera que haya una especie de pausa en el crecimiento del crédito, sobre todo si las encuestas arrojan un resultado poco claro.

Evidentemente, esperan que las empresas y bancos con mayor exposición fuera de Reino Unido, serán las que más dañada se vean precisamente por la salida del mercado único del país, algo que llevaría de la mano un crecimiento del crédito más bajo y que podría aumentarse ese frenazo si se vota a favor de la salida, con un impacto moderado en la rentabilidad de algunos bancos comerciales.

Los comentarios del BCE sobre la economía

En su boletín económico, el BCE dice que espera que continúe la recuperación en la zona euro gracias a un consumo interno y una mejora de las inversiones, pero todavía los riesgos son negativos.

Los comentarios de Bullard en el NYTimes

El presidente de la Reserva Federal de San Luis dijo que frenó su apoyo a una subida de tipos de interés por la debilidad del crecimiento de Estados Unidos en el primer trimestre. Es un cambio de opinión bastante importante porque no se suele ver este tipo de cambios que tienen lugar en poco tiempo.

De forma inquietante, ha dicho que en algún punto algo pasará que nos hará volver a la recesión, y que eso tendrá lugar tiempo antes de que puedan llegar a subir los tipos otra vez a la zona del 3,5%, por lo que es un evento que les atará algo de manos para poder utilizar las bajadas de tipos para apoyar a la economía.

La subasta de hoy de España a largo plazo

El tesoro coloca bonos a 10 años por valor de 489 millones de euros con una rentabilidad que sube al 1,603% desde el 1,507% anterior. BTC sube a 4,3 desde 1,5.

Con vencimiento en 2030, se colocan 851 millones de euros con una rentabilidad del 2,038%, subiendo desde el 2,107% anterior. BTC 1,6 desde 1,7.

Con vencimiento 2040 se colocan 684 millones de euros con una rentabilidad que baja al 2,650% desde el 2,739% anterior. BTC 1,6 desde 2.

El tesoro español coloca 1935 millones de euros en deuda a cinco años ligado a la inflación con un tipo marginal en negativo del -0,087%.

El empeoramiento de la rentabilidad de la periferia avisa de la incertidumbre política

Debemos tener muy en cuenta el movimiento que estamos viendo hoy de amplitud de los diferenciales de la periferia de la zona euro con respecto a Alemania porque es un aviso prematuro del sentimiento de los inversores.

Recordemos que estamos en el segundo trimestre del año y que en el primer trimestre las ventas e ingresos de los bancos han sufrido mucho precisamente por una mayor quietud de los inversores al desconfiar mucho de la situación y de la incertidumbre. Pero es que lo que tuvimos en el primer trimestre no es nada comparado con lo que vamos a tener en el segundo, ya que tenemos el referéndum de permanencia la Unión Europea por parte de Reino Unido y unas nuevas elecciones en España, así que el auge del populismo, la incertidumbre con la estabilidad de la zona euro, entre otros, es una situación que está haciendo que la deuda de la periferia pierda atractivo, algo que lleva a que se produzca el movimiento contrario con los activos seguros, suban las rentabilidades, y eso acabe pasando factura a las economías, simplemente por la incertidumbre, aunque ya veremos cuáles son las consecuencias tanto del referéndum como de las elecciones, y eso puede ser una segunda parte o mejor o peor que la anterior.

El sector de automoción tiene un punto de atención en los airbag

Hay un proveedor del sector de automoción japonés llamado Takata que ya estuvo hace unas semanas bajo el punto de mira por algunos defectos en sus airbag, pero parece ser que ese defecto ha llegado a vehículos de todo el planeta, así que los que se están llamando a revisión doblan su número hasta alcanzar los 120 millones de vehículos.

Los resultados empresariales de hoy en Europa:

- Repsol, resultados

Repsol ha presentado resultados del primer trimestre de 2016 con una bajada cercana al 43% debido al bajo precio del crudo. Concretamente, los beneficios han sido de 424 millones de euros. Beneficios ajustados bajan 38%.

- BT Group, resultados

BT ha presentado beneficios de su cuarto trimestre fiscal, EBITDA ajustado, con una mejora con respecto al año pasado de 14% que lo coloca en 2080 millones de libras esterlinas.

Las ventas ajustadas mejoran un 22% está los 5660 millones de libras.

- Rolls-Royce, intenta poner tono positivo antes de resultados

Hoy, cerca del final del día, presenta resultados, aunque está intentando que los inversores pongan una sonrisa diciendo que los beneficios de este año podrían beneficiarse de movimientos en las divisas, al mismo tiempo que ha confirmado los objetivos para todo el año. En concreto, si las divisas se mantienen en los niveles actuales, las ventas podrían mejorar hasta los 450 millones de libras esterlinas y unos beneficios antes de impuestos que rondarían los 50 millones.

Hay que pensar un par de cosas. Primero, que ha tenido varios mal Profit Warnings y segundo, que si no contamos con los movimientos en las divisas, el crecimiento quedaría anulado, por lo que en el fondo, tampoco son tan buenas noticias porque la mejoría circunstancial.

En estos momentos la apertura alcista se ha esfumado en Alemania, ya que si miramos por dentro tenemos una caída del 4% de Allianz y un comportamiento también muy dudoso del sector de automoción y recambios que está prácticamente al par.

- Tubacex presenta pérdidas netas de 0,5 millones de euros cuando el año pasado tuvo beneficios de 6,6 millones. Su EBITDA queda en 7,8 millones de euros, bajando fuertemente desde los 17,5 del año pasado.

Con respecto a las ventas, bajan a 121,4 millones de euros desde los 151, ocho del año pasado.

La deuda neta a finales de marzo aumenta hasta los 238,5 millones de euros desde los 220,5 a finales de diciembre.

- FCC ha presentado unas pérdidas netas atribuibles de 16,7 millones de euros en el primer trimestre del año, mucho peor que el mismo período del año anterior que tuvo beneficios de 6,2 millones. El EBITDA baja algo más del 1% hasta situarse en 153,6 millones de euros.

Parte de la culpa de sus resultados la tienen problemas en las divisas y la bajada de la construcción en España.

Las ventas en el primer trimestre bajaron -7% hasta los 1382 millones de euros.

Los resultados empresariales destacados hoy en EEUU:

- Merck presenta resultados del primer trimestre con unos beneficios de 0,4 $, subiendo desde los 0,33 $ del año pasado. En cifras ajustadas son unos beneficios de 0,89 $, también subiendo con respecto a los del año pasado.

Las ventas bajan hasta los 9310 millones de dólares desde los 9430 del año pasado.

Algo que va a gustar a los inversores es que sube su perspectiva de beneficios por acción ajustados en 2016 hasta un rango de 3,65 $ a 3,77 $.

- Alibaba presenta unos resultados de 0,33% y supone un incremento del 88% con respecto al año pasado. Ajustados son 0,47 $, peores de lo esperado.

Las ventas suben casi 50% hasta situarse los 3700 en cuenta millones de dólares, por encima de lo esperado.

- Kellog presenta resultados del primer trimestre de 0,49 $, por debajo de lo esperado que eran 0,94 $ y también bajando desde los 0,64 $ del año pasado. En términos ajustados son 0,97 $.

Las ventas bajan a 3400 millones de dólares desde los 3600 del año pasado, peor de lo esperado.

Los datos de Europa de hoy:

Reino Unido:

PMI de servicios de Reino Unido del mes de abril baja a 52,3 desde el 53,7, peor de lo esperado que era una ligera rebaja a 53,5. Un comportamiento bastante similar al de los de la euro zona.

Los datos de EEUU de hoy:

- Indicador de despidos corporativos de la consultora privada Challenger, Gray&Christmas, dejó una cifra del mes de abril de 65.100, subiendo desde los 48.200 del mes anterior.

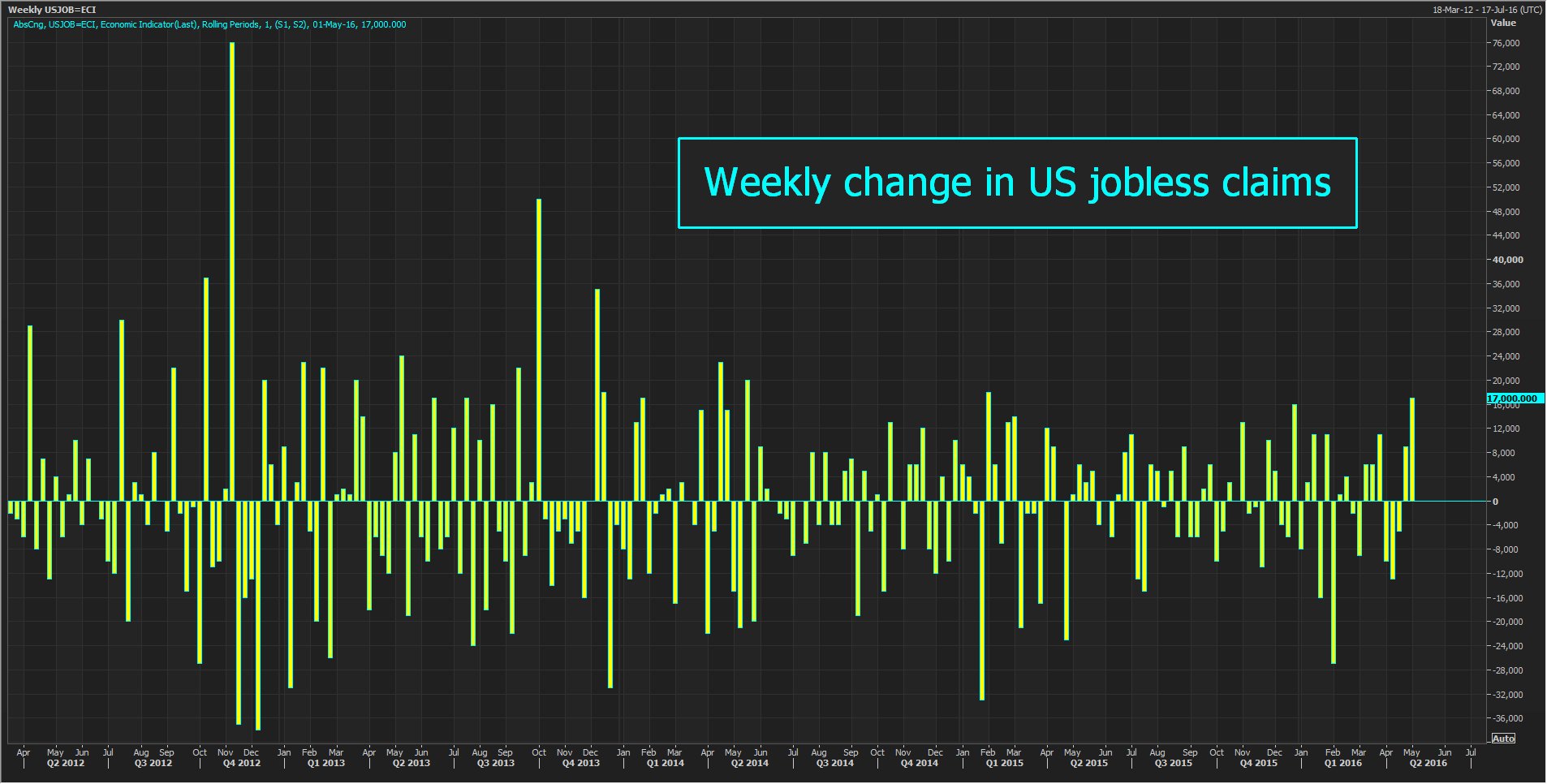

- Paro semanal sube de 257.000 a 274.000. Se esperaba 260.000.

Media de 4 semanas sube de 256.000 a 258.000.

Total de perceptores baja de 2,129 millones a 2,121 cuando se esperaba 2,133 millones.

Dato netamente peor de lo esperado, malo para dólar, bueno para bonos dudoso tirando a malo para bolsas, aunque baja posibilidades de subidas de tipos.

Vean este gráfico de Reuters, es la mayor subida del paro semanal desde febrero del año pasado.

Resumiendo la sesión, pequeñas alzas en Europa, en un día en que era festivo en Alemania y Francia, aunque sus bolsas abrían lo que ha bajado el volumen. Buenos resultados de Repsol y BT, y subidas del petróleo han sido los animadores de esta intrascendente sesión, a la espera del dato de empleo de mañana en EEUU.