Contaba esta anécdota la revista Pronto en un número antiguo:

"¿Cuál es la cárcel con menos inquilinos?

En San marino, donde la prisión es un antiguo convento con solo seis celdas... y un único ocupante, un “sanmarinés” de unos 40 años condenado a un año de prisión por violencia familiar. Cuando él salga libre, y si no hay ningún ocupante más, las puertas de la cárcel se cerrarán temporalmente y los empleados comenzarán a patrullar por las calles"

Hoy la bolsa ha tenido una sesión pequeña, el volumen ha sido tan bajo, que sería más propio de la bolsa de San Marino si es que tuvieran bolsa, que no la tienen. Lo que ha sido enorme ha sido el sopor y el aburrimiento. Qué sesión más lenta y aburrida, demostrando que las bolsas europeas no son más que filiales de Wall Street, y si ellos no están aquí, como si no estuviéramos.

Al final subidas moderadas gracias al buen cierre de nuestro jefe, el S&P 500, del viernes gracias que los sectores más favorecidos por las subidas de tipos se tomaron bien las palabras de Yellen en las Universidad de Harvard. E igualmente porque el euro sigue débil, gracias a la fortaleza del dólar por el mismo motivo citado. Por ello no ha sido de extrañar que el mejor sector del día haya sido el de automoción.

Los gráficos siguen bien tras el fuerte rebote sobre soportes. El stoxx 600 llega a la media de 200, y el eurostoxx 50 está pegado.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura moderadamente alcista en Europa. Estas son las claves a considerar:

1- Las palabras de Yellen del viernes, fortalecieron al dólar y a las bolsas.

Al final Yellen en su conferencia en Harvard dijo que las circunstancias hacían necesarias subidas de tipos en los próximos meses. Según las crónicas esto transmitió el mensaje a la bolsa de que la economía está bien, hizo subir al sectorial bancario de nuevo y fortaleció al dólar.

2- Este fortalecimiento del dólar, hace que el euro siga bajando, y esto a su vez viene muy bien a las grandes exportadoras europeas, y es uno de los fundamentos alcistas de hoy.

3- También favorable el buen cierre de Wall Street. Al final el S&P 500 nunca confirmó el HCH, y muy al revés rompió la directriz bajista que le atrapaba desde abril y se vino arriba.

4- Desde Japón también llegan buenas noticias pues ha cerrado al alza del 1,39%, muy fortalecido por la fuerte debilidad del yen que pierde más del 1% tanto frente al dólar como frente al euro.

5- Lo que no es tan favorable es la fuerte devaluación del yuan de esta mañana hasta niveles mínimos desde febrero frente al dólar. Es un factor bastante negativo para las bolsas, aunque de momento no están haciendo demasiado caso.

6- Hoy un factor clave en la sesión, puede ser el hecho de que es fiesta tanto en EEUU como en Londres, desde donde vienen buena parte de las órdenes al continente. Por ello con toda seguridad vamos a tener mucho menos volumen de lo normal en toda Europa, y la sesión va a ser algo rara, con tendencia a quedarse completamente muerta por la tarde. Para el intradía sólo va a ser operable la primera parte de la sesión, y según como le dé.

Vamos con la actualidad corporativa:

BPost, correos belga está intentando comprar Correos de Holanda.

Banca Carige dice que no es cierto el rumor que correo de que está a punto de pedir una ampliación de capital.

Lagardere dice que cambia a su director financiero.

Airbus hace declaraciones en prensa para defender la seguridad de su Super Puma, que ha sido puesta en duda.

Veolia dice que doblará ingresos en China para el final de 2018.

Lufthansa dice que está planeando suspender vuelos con Venezuela

Eutelsat. HSBC le sube la recomendación a mantener con precio objetivo de 20 euros

En cuanto a datos macro europeos a destacar:

Se han dado ya precios de importación en Alemania con -0,1% cuando se esperaba subida de 0,4%

A las 09h inflación preliminar de España

A las 10h PPI de Italia

A las 11h diversos indicadores de sentimiento de la eurozona.

A las 14h inflación preliminar de Alemania.

Las bolsas europeas están al alza moderadas en la sesión de hoy. Una sesión, totalmente condicionada por el hecho de que es festivo en EEUU y en Londres.

El volumen a estas horas está muy por debajo de lo normal, y es de esperar que todo siga así hasta el final. Este tipo de sesiones, es mejor olvidarlas tan pronto como mañana J

El petróleo no está teniendo un buen día, algo afectado por una subida imprevista de la producción en Canadá.

Pero dado, que la sesión está aburrida, vamos a darle vueltas a un factor de medio plazo que puede traer buenas noticias, siempre que no salga adelante el Brexit, o algún susto imprevisto.

La ley de sentimiento contrario lo es todo en el mercado. Es una ley que se cumple a largo plazo de manera sistemática. Y si no vean este impresionante cálculo realizado por la firma Bespoke en base a la cncuesta de la Asociación Americana de Inversores Individuales AAII.

.jpg)

Este cálculo es del S&P 500 desde 1987 a 2016 e indica lo que hizo el S&P 500 tras diferentes niveles de sentimiento alcista.

A 1 mes no se nota mucho, pero vean a 3, 6 y 12 meses. La barra roja es cuando este sentimiento está por debajo de 20, es decir en un extremo negativo, y la verde es cuando está por encima del 60%, es decir en un extremo positivo. Como vemos las diferencias son espectaculares. Y la realidad es que al cabo de un mes cuando se está en extremo negativo sube 1,8% de media, el 6,81% a 3 meses, el 13,26% a 6 meses y el 19,97% a un año.

Supongo que querrán saber con urgencia a cuanto está ahora ¿no? Pues…está a 17,7…es decir las posibilidades son muy altas para que dentro de 6 meses a 1 años, e incluso a 3 meses, tengamos subidas serias en el S&P 500.

Vamos a ser más precisos.

Desde 1987 ha estado como ahora, es decir por debajo de 20, 30 veces.

De las 30 veces, a los 3 meses era alcista el 93% de las ocasiones. O sea solo 2 veces fue bajista y 28 alcista.

A los 6 meses 92,6 % de las veces alcista. Y a los 12 meses el 96% de las veces alcistas.

Como vemos un tema nada baladí y a tener muy en cuenta.

Y si queremos comparar con otras situaciones de mercado.

Al año cuando el sentimiento estaba entre 20 y 30, era alcista el 76% de las veces.

Entre 30 y 40, era alcista el 71%

Entre 40 y 50 el 73%

Entre 50 y 60 el 67%

Y por encima de 60, solo se era alcista al año el 50% de las veces.

Y esto no es todo. También llama la atención el elevado número de neutrales, que está por encima de 50%.

Esto es un extremo de mercado de neutrales. ¿Qué pasó desde 1987 hasta la fecha?

Pues en todos los plazos, de 1 mes, 3, 6 y 12, el mercado reaccionó de media mucho mejor que ante cualquier otra posibilidad. Para ser exactos:

· A 1 mes tenemos una subida media cuando se da esta circunstancia del 1,09% y sube el 65% de las ocasiones.

·

· A 3 meses se sube de media el 3,59% y es alcista el 86% de las ocasiones.

·

· A 6 meses sube de media el 7,67% y es alcista el 96% del tiempo

·

· A 1 año sube de media el 20% y es alcista el 90% del tiempo.

Y claro ahora se dan las dos circunstancias favorables, la de muy pocos alcistas y muchos más neutrales, desde 1987 solo en 29 ocasiones había habido tantos neutrales.

En suma el particular no se cree nada en el medio plazo, y por ley de sentimiento contrario hay muchas posibilidades de subida, si no se cruza ningún cisne negro por el camino estilo Brexit o algo así.

Aspecto muy a tener en cuenta.

¿Quieren otra buena noticia?

Les recuerdo el cruce dorado en el S&P 500, es decir el hecho de que la media de 50 está por encima de la de 200:

.jpg)

Y siempre que ha estado así, en los últimos 20 años ha dado movimientos serios al alza. Ya lo comentábamos en días anteriores.

Desde luego que estamos en zona de fuertes resistencias que pueden costar mucho pasar, pero las cosas no pintan mal posiblemente entre unas cosas y otras, para el largo plazo.

.jpg)

El viernes como siempre se publicaron los datos de posiciones abiertas de grandes especuladores en EEUU. Vamos a ver algunas que me llaman la atención. Por ejemplo, las posiciones abiertas en el futuro del bono americano a 30 años…

Ya ven la mayor posición larga desde enero de 2005….

Vean el brusco cambio de posiciones abiertas en el S&P 500, que pasan a largas:

.jpg)

La mayor cantidad de largos desde febrero del año pasado…

Y en el euro se vuelven a animar los cortos, de hecho es el mayor saldo neto de cortos de las últimas cuatro semanas

.jpg)

Fuente de los tres gráficos: Hedgopia.com

Los primeros pasos de la sesión en Europa son muy aburridos y lo más notable es una bajada de volumen muy visible, dado que hoy es festivo tanto en Reino Unido como Estados Unidos, así que las órdenes que vienen desde allí no están disponibles.

En estos momentos lo más destacable está teniendo lugar en el mercado de divisas, ya que los comentarios de la presidenta de la Reserva Federal el viernes diciendo que vamos a tener una subida de tipos en los próximos meses, y una nueva fortaleza al dólar, aunque en estos momentos en el eurodólar tenemos una subida de 0,23% una vez que hemos dejado los mínimos de la sesión justo a la altura de la media de 200 sesiones, por lo que intentamos movernos a la contra dentro del canal alcista que lleva ya varios meses guiándonos desde los mínimos del año. La fortaleza del dólar también se puede ver en los cruces contra el yen y también contra la libra esterlina.

Lo anterior es claramente negativo para las materias primas, y tenemos números rojos en prácticamente todas ellas, pero ese carácter que adquiere el dólar es favorable para las exportadoras de la zona euro y en estos momentos el super sector de automoción y recambios es el mejor de Europa subiendo cerca del 1%, manteniendo el resto de sectores. No más bien negativo, pues los que suben lo hacen muy poco y todos menos del 0,1% en estos momentos.

Hay que ser conscientes de que al estar Londres en fiesta, el sector bancario no dispone de la cotización de los bancos ingleses y también tenemos problemas con las mineras y las petroleras, así que esto súper sectores están descendiendo -0,12%, -0,24% y -0,25% respectivamente.

Bullard, dice que necesita más datos.

Ha vuelto a hacer comentarios, y recordemos que fue la persona que más ayudó al sector bancario cuando dejó claramente sentado que tendríamos subidas de tipos próximamente, sin llegar a especificar en junio o julio, pero que era una realidad.

Ahora dice que hay que digerir más datos antes de poder tomar una decisión el mes que viene, así que de momento se mantiene en un plan de esperar y ver, ya que la revisión del producto interior bruto del primer trimestre, aunque ha ido a mejor, sigue siendo un retroceso desde el 1,4% del último trimestre de 2015. Como comentarios positivos, dice que claros signos de que va a ser mejor el segundo trimestre de este año. Recordemos que el viernes que viene conoceremos el dato de creación de empleo del mes de mayo, por lo que ya nos metemos en el segundo mes del segundo trimestre, así que tendremos algo de más claridad acerca de cómo va. Las ventas minoristas han subido, el sector y moviendo también ha mejorado mucho, algo que ya lo hizo en el primer trimestre, los pedidos de bienes duraderos también ha mejorado algo… Por lo tanto según vayamos viendo mejoría en los datos del segundo trimestre, la situación estará algo más clara de cara a la subida de los tipos de interés, pero debemos tener en cuenta que tenemos la votación de permanencia en Europa por parte de Reino Unido.

Recuento de instalaciones petrolíferas creado por Baker Hughes

Una semana más tenemos los datos sobre instalaciones petrolíferas y nos ha dado un susto, porque tal como se puede observar en la tabla adjunta, no tenemos descenso del número sino que nos hemos quedado exactamente cual que la semana pasada, manteniendo una diferencia anual de 471 instalaciones cerradas. Recordemos que el crudo se llevó un susto realmente enorme cuando vimos una vez que tuvimos un incremento en una instalación, así que todo el mundo se echó las manos a la cabeza pensando que un incremento del precio del crudo estaba haciendo las instalaciones ya rentables, lo que se incrementaba el número de instalaciones activas y eso podría volver a traer a la palestra ese miedo al exceso de producción.

| Area | Last Count | Count | Change from Prior Count | Date of Prior Count | Change from Last Year | Date of Last Year's Count |

| U.S. | 27 May 2016 | 404 | 0 | 20 May 2016 | -471 | 29 May 2015 |

| Canada | 27 May 2016 | 43 | -1 | 20 May 2016 | -55 | 29 May 2015 |

| International | April 2016 | 946 | -39 | March 2016 | -256 | April 2015 |

Si miramos de cerca las cifras de Estados Unidos exclusivamente de petróleo, veremos que tenemos una rebaja de 2 unidades 316, por lo que el miedo no debe ser tan fuerte como sugiere la primera tabla.

| U.S. Breakout Information | This Week | +/- | Last Week | +/- | Year Ago | ||||

| Oil | 316 | -2 | 318 | -330 | 646 | ||||

| Gas | 87 | 2 | 85 | -138 | 225 | ||||

| Miscellaneous | 1 | 0 | 1 | -3 | 4 | ||||

| Directional | 44 | 2 | 42 | -46 | 90 | ||||

| Horizontal | 314 | 0 | 314 | -360 | 674 | ||||

| Vertical | 46 | -2 | 48 | -65 | 111 | ||||

Los datos de Europa:

Alemania:

- Precios de importación de Alemania del mes de abril bajan -0,1% desde el crecimiento del 0,7% del mes anterior, mucho peor de lo esperado que era un incremento del 0,4%.

En cifras interanuales tenemos un descenso de -6,6% que extiende las pérdidas del -5,9% del mes anterior y mucho peor de lo esperado que era -6,2%. Este dato es negativo para la inflación.

- IPC de Alemania preliminar de mayo +0,4% en el mes y 0 en interanual, cuando se esperaba +0,3% en el mes y -0,1% en interanual. Este sería el armonizado.

IPC normal +0,3% en el mes y +0,1% interanual que era lo esperado.

Francia:

- Producto interior bruto de Francia del primer trimestre sube 0,6%, por encima del 0,5% esperado.

- Gasto del consumidor en Francia del mes de abril cae -0,1%, peor de lo esperado que era una ligera subida del 0,1% y que queda muchísimo peor que la anterior que era un incremento del 1,1%.

España:

IPC preliminar de mayo en España queda en una mejora del 0,6% desde el 0,7% anterior. En cifras interanuales tenemos una bajada del 1%, lo esperado, desde el -1,1% anterior.

En cifras armonizadas, en el mes tenemos un crecimiento del 0,5%, lo mismo que el anterior, y pasando a las interanuales tenemos un descenso de -1,1% desde el -1,2% anterior, lo esperado.

Italia:

Precios de producción industrial de Italia del mes de abril caen -0,7% y se llevan por delante la mejora del 0,2% anterior. En cifras interanuales tenemos un descenso de -4,1% que aumenta las cifras negativas desde el -3,4% anterior. Esto es negativo para la inflación.

Eurozona:

Confianza empresarial del mes de mayo en la zona euro mejora un poco hasta 0,3 desde 0,2, ligeramente mejor de lo esperado que era mantenerse en ese 0,2.

Confianza del consumidor mejora hasta -7 desde -9,3, justo lo esperado.

El índice que mide en conjunto la confianza del consumidor y la empresarial, mejora también ligeramente hasta 104,7 desde 104, mejor de lo esperado que era una mejor subida hasta 104,4.

El sentimiento del sector servicios desciende un poco hasta 11 desde 12, lo esperado.

El sentimiento del sector industrial se mantiene en -4, lo esperado.

La expectativa de inflación aumenta hasta el 3,4 desde 2,9, algo que es favorable para el euro.

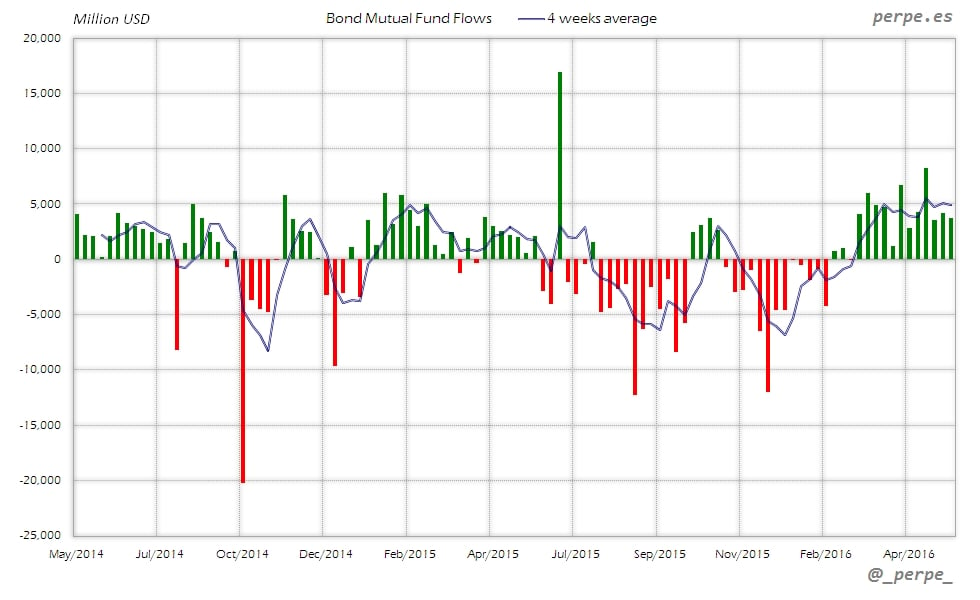

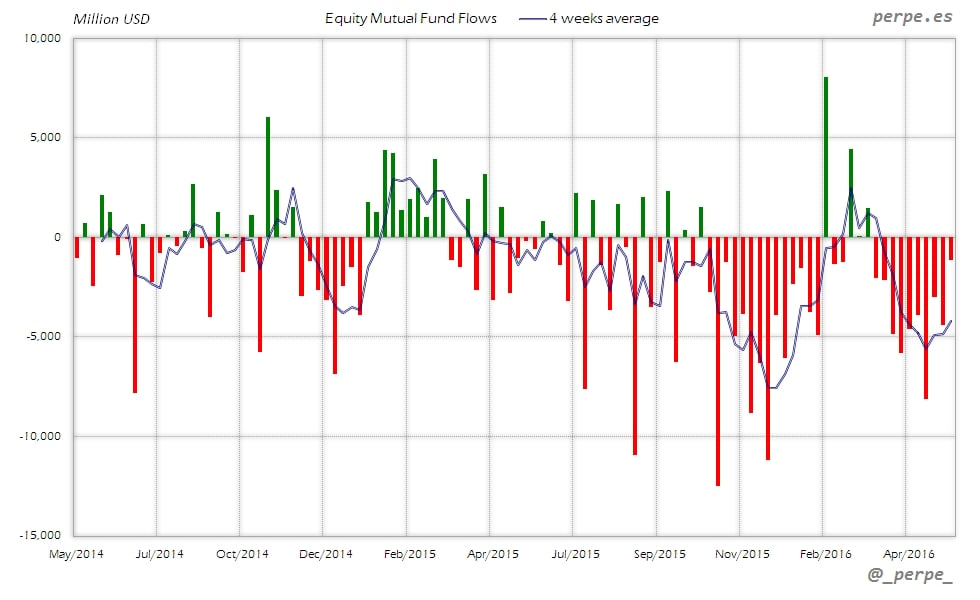

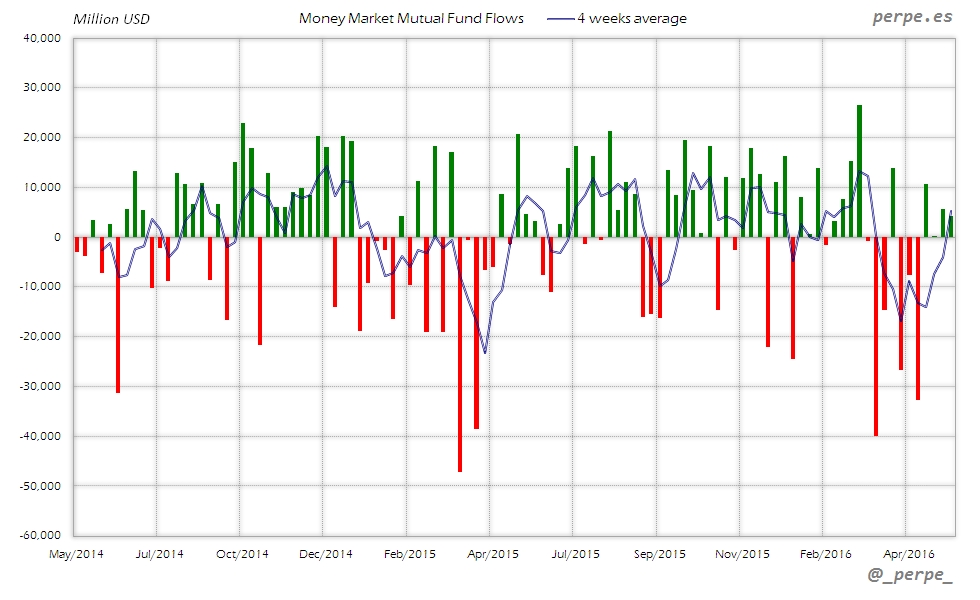

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 18 de Mayo fueron los siguientes:

| Flujo de Fondos de Inversión (Millones de dólares) - Semana 20 | |||

| Semanal | Media 4 semanas | Acumulado desde inicio año | |

| - Acciones USA | -2,013 | -3,736 | -58,791 |

| - Acciones Extranjero | 844 | -457 | 17,236 |

| Acciones (Total) | -1,169 | -4,192 | -41,554 |

| Bonos | 3,676 | 4,893 | 47,847 |

| Monetarios | 4,291 | 5,243 | -39,288 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Décima semana consecutiva de reembolsos en fondos de renta variable por más de 40.000 millones de dólares en total. Igual que el año anterior, amplia diferencia entre fondos domésticos y extranjeros en el acumulado anual, con reembolsos por unos 58.000 millones de dólares en los primeros, frente a las entradas por más de 17.000 millones en extranjeros. En ambos las salidas superan los 41.000 millones, mientras el año pasado en el mismo periodo los inversores habían suscrito casi 13.000 millones.

Bonos

Continúan las entradas en fondos de renta fija acumulando 12 semanas consecutivas por 54.000 millones de dólares. En el acumulado anual las suscripciones son cercanas a los 48.000 millones, el mismo nivel que el año anterior en las mismas fechas.

Monetarios

Cuarta semana de entradas en fondos de dinero reduciendo el saldo negativo acumulado hasta unos 39.000 millones de dólares, muy por debajo de los 97.000 millones en el mismo periodo en 2015.

Perpe.

Twitter: @_perpe_

Resumiendo la sesión, subidas moderadas gracias al buen cierre de EEUU del Viernes, y a la debilidad del euro, tras confirmar Yellen ese día que los tipos van a subir. La sesión, ha sido muy lenta y aburrida, y sin volumen, debido a que ha sido fiesta en EEUU y también en Londres, desde donde se canalizan una buena parte de las órdenes que llegan al continente.