Añadir Estrategias de Inversión en Google

Acerinox tiene un accionariado estable en su núcleo básico de gestión que supone más del 34% de su capital. Hablamos de su primer accionista, Corporación Financiera Alba con casi un 19% de su capital y Nippon Steel que posee el 15,81% de la compañía siderúrgica española. Éste último acaba de comunicar que abandona el consejo con la presencia de sus dos representantes que han renunciado. De ahí que lo que hasta ahora se convertía en un socio industrial estable, la compañía nipona, ahora se vea como una simple participación accionarial susceptible de ser vendida, aunque de momento no consideren una decisión adicional sobre ella.

Nippon Steel, el segundo grupo mundial del sector tras Arcelor Mittal, entró en el accionariado de Acerinox a raíz de la compra de Nisshin Steel en febrero de 2016, que ya tenía una presencia algo inferior a la actual en el accionariado de la compañía española. Una participación que a precio de mercado vale ahora unos 296 millones, 34 menos que cuando la "heredó" en la compra de su competidora nipona.

De momento vemos como en su gráfica de cotización el valor hoy ha penalizado esa posible venta de la participación, de la que nada se sabe, y ha quebrado el tranquilo verano vivido por la compañía, que incluso había recibido de buen grado la mejora del precio objetivo de Citi hasta los 8 euros por acción desde los 7,5 anteriores. En lo que va de año Acerinox pierde en el Ibex un 30%, profundizado por las caídas de ayer.

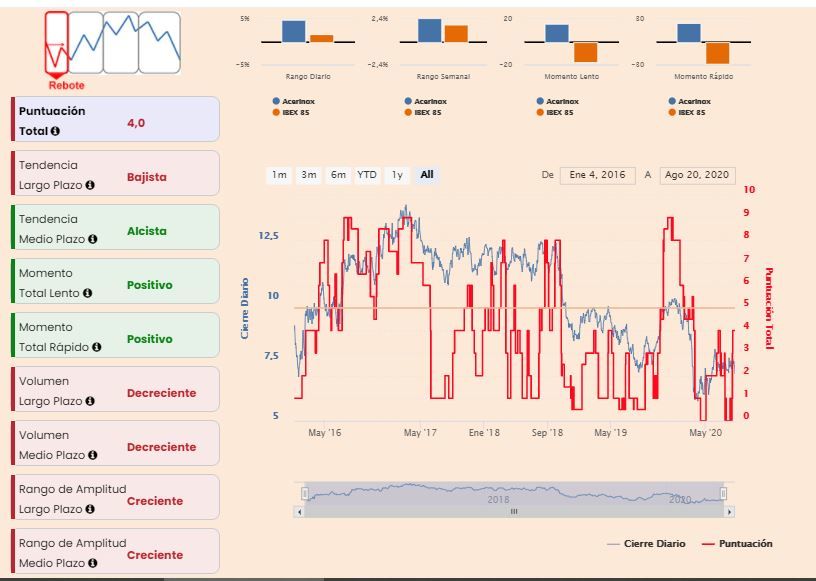

Si atendemos a nuestros indicadores premium,Acerinox apenas alcanza 4 puntos de los 10 posibles. Con tendencia a medio plazo alcista y momento total, tanto lento como rápido positivo. En el lado contrario, la tendencia a largo plazo es bajista, el volumen a medio y largo plazo se muestra decreciente mientras que el rango de amplitud, también en sus dos vertientes se muestra al alza.

Desde el punto de vista técnico, José Antonio González analista de Estrategias de Inversión nos señala que Acerinox "mantiene intacta la directriz creciente que parte desde mínimos anuales, manteniendo vigente el área de soporte que identificamos en torno a los 6,95 / 6,76 euros por acción". Y considera además que "pese al freno de las últimas semanas / meses, sería un error dar por finalizado el proceso de recuperación citado, por lo que seguimos manteniendo un sesgo constructivo en el activo bajo estudio".

Acerinox en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

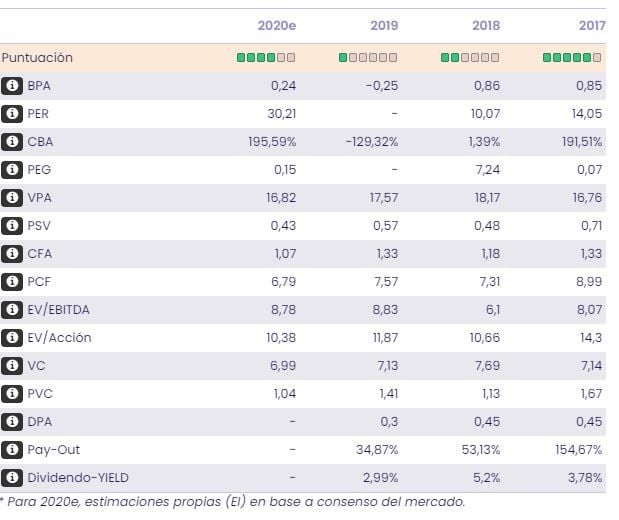

Y desde el punto de vista fundamental, la analista de Ei María Mira analiza cinco valores del sector y concluye que Acerinox es el que muestra mayor potencial de entre los siderúrgicos con recomendación positiva.

Y señala que “en una valoración por ratios y bajo la nueva previsión de BPA para el cierre de 2020 de 0.24€/acción, revisado por COVID-19, el mercado paga un PER de 30,21v para las acciones de Acerinox, superior a su media histórica, si bien, teniendo en cuenta la previsión de CBA esperado que supera el +200%, el ratio PEG recoge infravaloración del mercado; PVC de 1,04 veces, con margen de mejora, media histórica para el Acerinox de 1.17v”.