Añadir Estrategias de Inversión en Google

Estados Unidos vive una particular primavera gracias a los avances de la vacunación, el impulso de la política fiscal, la re apertura económica, los resultados de los indicadores económicos y el consumo. Esto trajo a muchos inversores extranjeros a la bolsa americana, pero esto no es sostenible en el tiempo según Jens Nordvig en MarketWatch.

“Es bien sabido que la recuperación económica en EE. UU. ha sido rápida y el debate, incluso, ha pasado de un fuerte crecimiento al riesgo de sobrecalentamiento. Pero lo que quizás sea menos conocido es cuán increíblemente grande ha sido lacantidad de dinero apostando por una fuerte recuperación económica de Estados Unidos”, indica Nordvig.

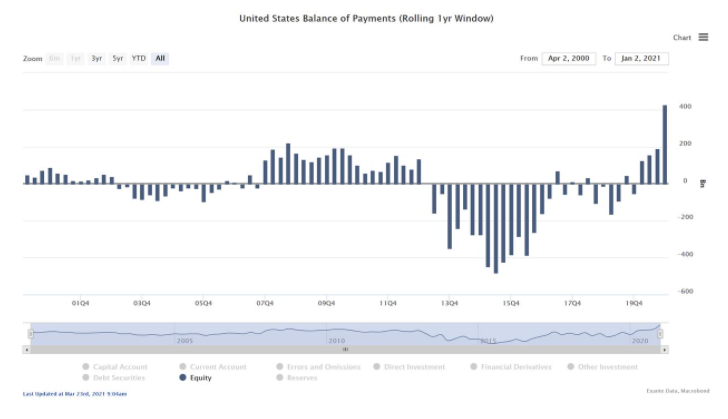

Las entradas de capital extranjero a EE.UU. desde 2000 han ido in crescendo con más de 400.000 billones de dólares el año pasado.

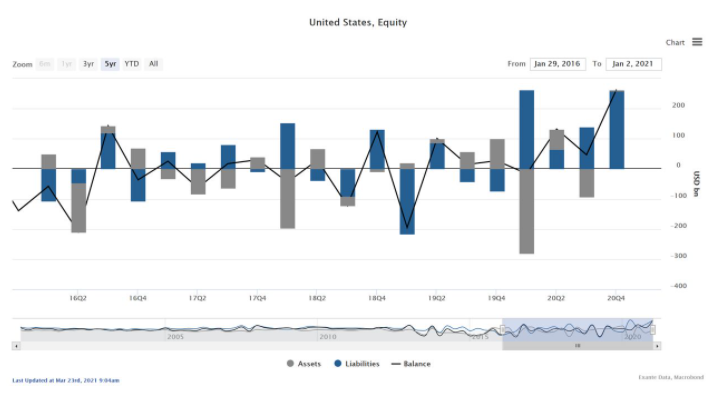

La balanza de pagos desglosada en entradas (pasivos) y salidas (activos) denotan la fuerza impulsora de las grandes cifras netas y que se aceleraron el pasado año.

Las entradas extranjeras en el cuarto trimestre de 2020 solo fueron> $ 250 mil millones (> $ 1 billón anualizado) y en la región el 5% del PIB. Incluso durante la burbuja de las puntocom de 1999-2001, no vimos muchos trimestres por encima del 2% del PIB.

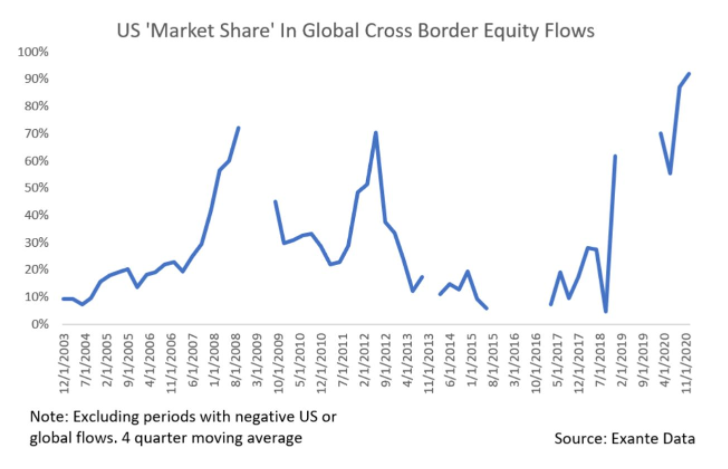

“El excepcionalismo de EE. UU." también se ilustra en el siguiente gráfico, que muestra la "participación de mercado" de EE. UU. En los flujos de capital transfronterizos totales. Ha sido, de hecho, excepcional, acercándose a todos los flujos brutos recientes del mundo (algunos flujos a países específicos pueden ser negativos)”, señala Nordvig.

¿Pero dónde se encuentran los inversores y hacia dónde se dirigen? Las muestras señalan que los inversores están cuestionando este excepcionalismo y cambiando el destino de su capital debido a los siguientes puntos:

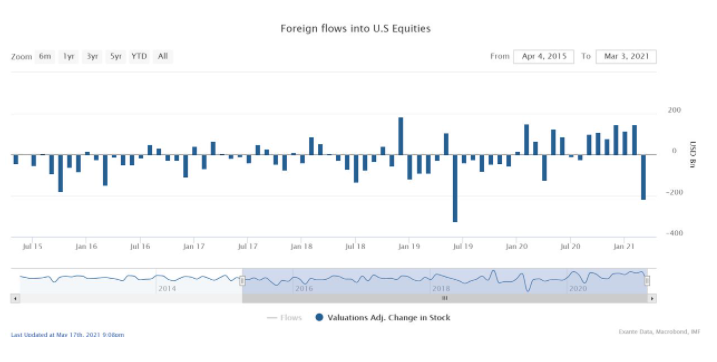

- Los últimos datos oficiales mensuales (los datos de TIC de marzo) muestran que el apetito extranjero por las acciones estadounidenses está disminuyendo potencialmente de manera importante. El fuerte impulso de 2020 continuó en enero y febrero de 2021. Pero hubo un gran cambio en marzo

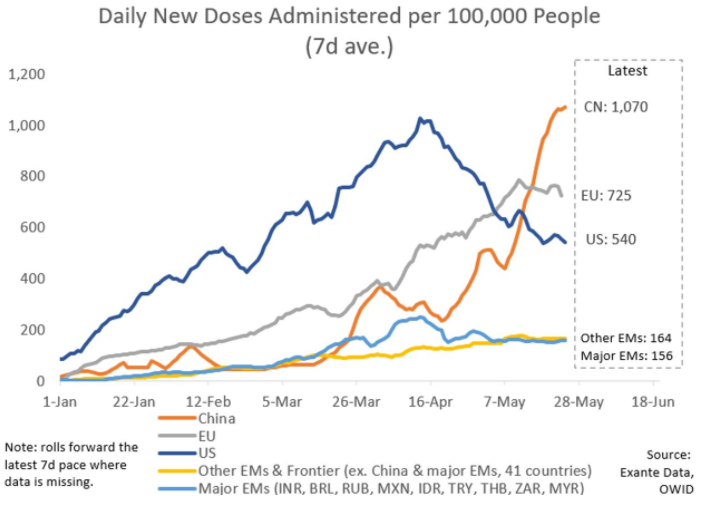

- El resto del mundo se está poniendo al día con las vacunas: Europa ha comenzado a vacunar a más personas y China ya ha superado a Estados Unidos. Esto indica que están camino a una pronta re apertura económica

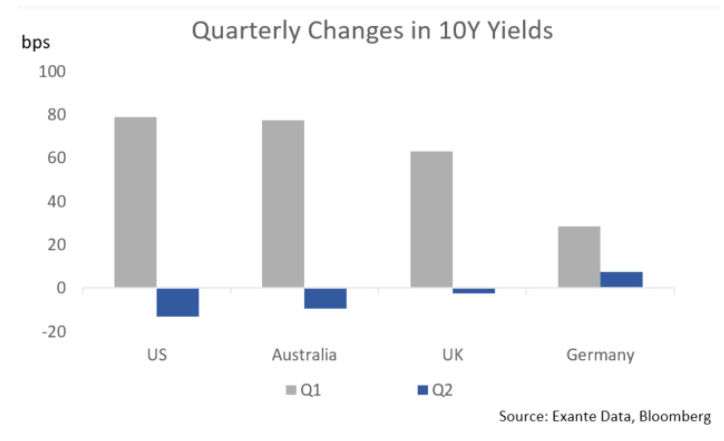

- Los rendimientos de los bonos estadounidenses, que se dispararon en el primer trimestre de 2021, ya no lideran el movimiento global al alza en las tasas de interés. El rendimiento del 1,573% del Tesoro de EE. UU. A 10 años, TMUBMUSD10Y, aumentó en 0,8 puntos porcentuales en el primer trimestre (barras grises), mucho más que los rendimientos europeos. En el segundo trimestre del presente año esto se invierte, los rendimientos aumentan en Europa y disminuyen en el otro lado del charco

- Después de un largo período de rentabilidad superior estructural del mercado de renta variable, el liderazgo estadounidense está en duda. En relación con EURO STOXX 50 (el índice de las acciones europeas más líquidas), el S&P 500 ha tenido un rendimiento inferior desde octubre de 2020

Esto último bien podría tener más recorrido dadas las diferencias de valoración y, especialmente, si las acciones de tecnología son un lastre para el mercado estadounidense.

Entonces podemos observar una especie de divergencia entre la renta variable estadounidense (errática) y el desempeño de la economía subyacente (aún fuerte). Los flujos de dinero hacia el mercado americano se extendieron tanto que es inevitable una reversión.

La menor demanda en el mercado impacta sobre el desempeño relativo de las acciones. También puede afectar al dólar estadounidense a través de la estructura general de financiamiento de la balanza de pagos. Este es un problema en el contexto de un creciente déficit en cuenta corriente.

“Estados Unidos tiene una posición fiscal y una posición de cuenta corriente excepcional. Si la financiación a través de acciones se está volviendo menos excepcional, habrá que ceder algo más”, finaliza Nordvig.