Añadir Estrategias de Inversión en Google

Estos primeros seis meses de 2025 han sido caóticos para Wall Street. Pero a pesar de la volatilidad inherente del mercado hay dos acciones de dividendo ofrecen un rendimiento solido y cotizan con descuento, según Prosper Junior Bakiny en Yahoo Finance: Target y Bristol-MyersSqu.

Target

El gigante minorista Target ha tenido un año difícil. Los resultados financieros de la compañía han sido mediocres, con ingresos que se han desviado y previsiones débiles. Los inversores han respondido con la misma estrategia vendiendo acciones. Tampoco ayuda la incertidumbre sobre la economía, que podría afectar negativamente el comportamiento del consumidor, ni el posible impacto de los aranceles. Recientemente, Target sufrió un boicot nacional a corto plazo debido a la retirada de la gerencia de sus iniciativas de diversidad, equidad e inclusión (DEI).

Los inversores deberían estar atentos a estos problemas, pero aún hay puntos positivos en los que centrarse. Algunos de los problemas de Target se deben a factores económicos que escapan a su control. La empresa puede capear el temporal. Una vez que pase, la situación debería mejorar, especialmente a medida que continúa implementando iniciativas cruciales que la ayudarán a superar la crisis.

Target lanzó recientemente una Oficina de Aceleración Empresarial, dirigida por el director de operaciones, Michael Fiddelke. Espera que esto ayude a impulsar la productividad y la eficiencia en toda la empresa, especialmente mediante la implementación de cambios tecnológicos.

Por otra parte, Target podría seguir aprovechando el negocio digital para impulsar el crecimiento. En el primer trimestre, las ventas netas de Target disminuyeron a 23.800 millones de dólares, un 2.9% menos que en el mismo período del año anterior. Las ventas comparables disminuyeron un 3.8%. Sin embargo, las ventas comparables digitales aumentaron un 4.7%. Target Circle 360 es una opción de suscripción de pago lanzada el año pasado que ya está impulsando el negocio digital de la compañía. Ofrece a los suscriptores diversas ventajas, como envíos gratuitos el mismo día y en dos días. Además, el negocio digital de Target incluye Roundel, una unidad de publicidad personalizada.

Con estas iniciativas, Target se adapta al panorama comercial actual. En mi opinión, la compañía tiene un amplio margen de crecimiento en ventas digitales e ingresos publicitarios, dado que Target sigue siendo un gigante minorista líder, incluso si la recuperación le lleva tiempo.

Por otro lado, la reciente relación precio-beneficio (P/E) de Target, de 13.7, parece más que razonable en comparación con el promedio de las acciones de bienes de consumo básico, que es de 22.6.

La compañía también cuenta con un perfil de dividendos superior. Target es un líder en dividendos que ha aumentado sus pagos durante 53 años consecutivos. Su rendimiento a plazo del4.6% (el promedio del S&P 500 es del 1,3%) y su ratio de pago en efectivo del45.7% también resultan atractivos. La acción podría experimentar algunas dificultades a corto plazo debido a problemas económicos (y de otro tipo), pero Target debería recompensar a los inversores pacientes en el futuro.

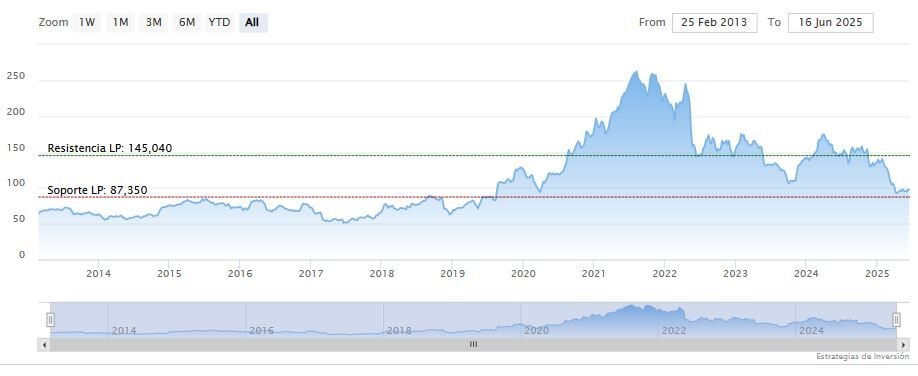

La media móvil de 70 periodos de Target se encuentra sobre las últimas seis velas, RSI al alza en los 51 puntos y la línea rápida (azul) del MACD apenas encima del nivel de cero.

La resistencia a mediano plazo se encuentra en los 108.75 dólares. Mientras, los indicadores de Ei se muestran mixtos.

Bristol Myers Squibb

Bristol Myers Squibb, una compañía farmacéutica líder, se ha enfrentado a importantes problemas de patentes en los últimos años, y aún no está a salvo. Aún se avecinan varios problemas, incluyendo uno para Opdivo, un medicamento contra el cáncer que es una de sus terapias más vendidas y que debería perder la exclusividad de patente en EE. UU. en 2028.

Sin embargo, BMS (como también se le conoce) ha ideado un plan para sortear este problema. Desarrolló una versión subcutánea de Opdivo que extenderá la vigencia de la patente del medicamento, a la vez que se solapa con las indicaciones del original. Esta versión, denominada Opdivo Qvantig, obtuvo la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. en diciembre.

Mientras tanto, la compañía ha obtenido importantes aprobaciones nuevas en los últimos años. Una de las más importantes es Reblozyl, una terapia para la anemia en pacientes con beta-talasemia (una enfermedad sanguínea rara). En el primer trimestre, las ventas de Reblozyl aumentaron un 35% interanual, alcanzando los 478 millones de dólares.Opdualag, otro medicamento contra el cáncer más reciente, generó 252 millones de dólares en ventas, un aumento del 23% en comparación con el mismo período del año anterior.

Los ingresos disminuyeron un 6% interanual en el primer trimestre, alcanzando los 11.200 millones de dólares. Sin embargo, a medida que nuevos productos ganen impulso y la compañía obtenga la aprobación para otros medicamentos, debería poder revertir la tendencia.

En cuanto al historial de dividendos de BMS, el rendimiento relativamente bajo de la compañía en los últimos años ha impulsado su rendimiento anticipado a un jugoso5.2%. BMS ha incrementado sus pagos un 67.6% durante la última década y actualmente cuenta con una modesta tasa de pago en efectivo de alrededor del 35%.

Además, el PER anticipado de 7 de la acción la hace extremadamente barata en los niveles actuales. El promedio del sector sanitario supera los 16. A pesar de las dificultades que ha enfrentado, Bristol Myers Squibb sigue siendo una buena inversión para quienes buscan dividendos.

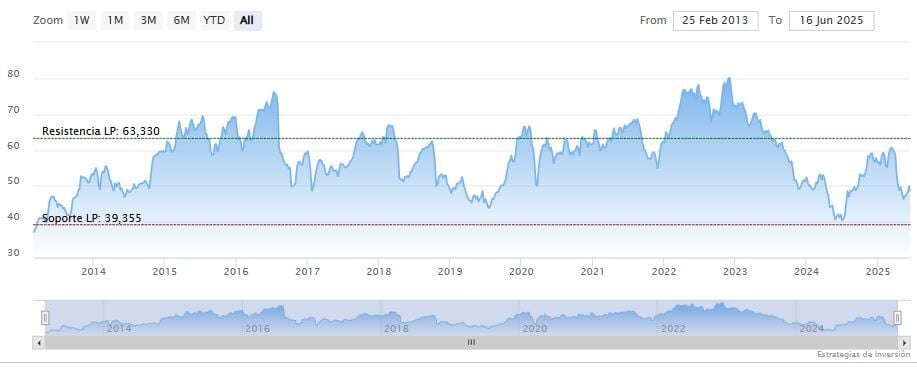

Las medias móviles de 70 y 200 periodos de Bristol-MyersSqu se mantienen encima de las últimas velas, RSI a la baja en los 48 puntos y la línea rápida (azul) del MACD apenas encima del nivel de cero.

El soporte a mediano plazo se encuentra en los 44 dólares. Mientras, los indicadores de Ei se muestran mixtos.