James Barry fue un brillante médico que se graduó en la Universidad de Edimburgo, Escocia, en 1812 a la corta edad de 17 años, lo que deja bien a las claras su inteligencia. Poco tiempo después con tan sólo 18 años aprobó el examen para acceder a la carrera militar como médico y se convirtió en "cirujano militar" con la aprobación del Colegio de Cirujanos Real de Londres y con una brillante carrera por delante en la que llegaría a los 68 años al puesto nada fácil de conseguir de Inspector General de Hospitales del Ejército Británico.

Oficialmente se la ha reconocido haber practicado por primera vez con éxito una cesárea en Sudáfrica en 1826.También fue brillante en la investigación de diversos tipos de plantas para intentar aliviar la sífilis que en aquellos tiempos causaba estragos. Durante 1846 recibió las felicitaciones del mismísimo Wellington, el militar vencedor de la decisiva batalla contra Napoléon de Waterloo, por su excelente trabajo durante una epidemia de cólera en Malta que causó muchas bajas. Trató, según cuentan, con humanidad y esmero a los leprosos, algo que pocos se atrevían a hacer, protestó enérgicamente contra el maltrato a prisioneros por parte de su propio ejército y fue muy activo en su intento de establecer un control para los medicamentos peligrosos que en la época se daban con excesiva liberalidad. Incluso cuentan que se batió una vez en duelo.

Tras muchos años en el ejército y numerosos destinos, fue destinado a Crimea donde terminó por desarrollar una bronquitis que se le fue complicando, por lo que regresó a Londres cuando tenía 64 años de edad siendo retirado por el ejército debido a su enfermedad. Atrás quedaban muchísimo años de trabajo donde operó a multitud de enfermos y heridos en la batalla. Finalmente en 1865 murió, siendo llorado por muchos. Pero aquí empezó lo curioso que haría a James Berry famoso para siempre. Tras su muerte una enfermera realizó una revisión de su cuerpo y descubrió lo impensable, James Berry el cirujano del ejército que durante 40 años había atentido a tanta gente, en realidad... era una mujer.

Ya se pueden imaginar el escándalo en la época. Obviamente Berry había fingido ser hombre porque en aquellos años una mujer no habría llegado jamás a lo que él (ella) llegó en su profesión. En realidad parece que fue la sobrina de un artista llamado James Barry. El que peor lo pasó fue el doctor G.W. Campbell, un médico canadiense que atendió a Barry durante mucho tiempo ante su afección de bronquitis. El pitorreo fue monumental pues nadie comprendía cómo estando enferma precisamente de bronquitis y siendo examinada multitud de veces por el doctor Campbell éste jamás descubriera el secreto. Interpelado de forma burlona muchas veces él siempre se defendía diciendo que deberían entender que Barry era Inspector General, es decir, superior o superiora suyo y que además era también médico.

Ya ven qué cosas pasan queridos lectores, ya ven, hay quien es muy hábil para esconderse y quien no se entera de nada, porque anda que tratarla de bronquitis y no enterarse de lo que se tenía que enterar…

En bolsa no nos podemos permitir el lujo de no enterarnos de nada, porque si no, como en la anécdota nos pueden colocar gato por liebre…

Y hoy han pasado muchas cosas, como para no centrar muy bien que lo que ha causado la bajada. No es normal volver de vacaciones de Semana Santa, y ponerse todos a vender como descosidos. Pero es lo que ha pasado hoy.

Miedo muy claro a las elecciones francesas. Los 4 candidatos están un puño, muy cerca unos de otros, y el problema es que no es fácil, pero podría darse el caso perfectamente que pasaran a segunda vuelta los dos más extremistas, con la salida del euro en la agenda. Sería el desplome de las bolsas y del euro. Y por todo esto, quien más quien menos ha seguido en la misma tónica de antes de Semana Santa, cerrar posiciones por si las moscas, y el lunes ya veremos. Por otro lado malos resultados en EEUU de Goldman y de J&J no han ayudado. Y tampoco la tensión que sigue existiendo en Corea. La bolsa de Londres la que más ha caído muy castigada por el subidón de la libra, tras decir May que adelanta las elecciones al 8 de junio. No terminamos de ver por qué este adelanto es alcista para la libra, pero dicen los operadores que ha sido más un cierre de cortos que otra cosa.

Vamos con la crónica de la sesión al completo.

Se esperaba apertura moderadamente alcista en Europa. Factores en flash, para mayor amplitud véase vídeo de apertura

1- Europa reacciona al alza tras ver la fuerte subida de ayer de casi el 0,9% en Wall Street.

2- Dicen todas las crónicas que ayer subió EEUU porque los inversores se han dado cuenta "de repente" que los resultados de esta temporada pueden ser muy buenos. El sectorial financiero subió el 1,6%

3- A mí no me parece correcta la explicación oficial, y me quedo con que se cerró mucha gente antes de tantos días de fiesta ante las tensiones que había, especialmente con los coreanos del norte. Y simplemente muchos de los que se cerraron ayer volvieron a abrirse. No le buscaría más explicaciones al tema.

4- En Europa puede que estemos ante el mismo proceso, si bien, aquí hay otro factor distorsionante como es la cercanía a las elecciones francesas que puede pesar.

5- El Nikkei ha terminado con alzas moderadas.

6- Importante estar atentos antes de la apertura de Wall Street a los resultados de Goldman y de Bank of America.

7- Aunque no ha pasado nada durante el fin de semana las tensiones en Corea del Norte siguen en todo lo alto, y EEUU dice que todas las opciones siguen sobre la mesa.

8- Ayer se dio dato de PIB de China mejor de lo esperado, que fue otro factor favorecedor para la subida que tuvo Wall Street.

Datos macro europeos para hoy.

No hay ningún dato importante.

Información corporativa.

Goldman y Bank of America publican resultados antes de apertura.

Netflix da suscripciones bastante peor de lo esperado, pero sube en preapertura tras dar previsiones por encima de lo esperado.

Akzonobel. PPG industries, el fabricante americano que intenta comprar a su competidos por 24.600 millones de euros dice que su oferta lleva menos riesgos y más valor que el plan alternativo que presentará la compañía mañana

Safran. Zodiac. Safran estudia plan para revisar a la baja y simplificar su oferta de 8.500 millones de euros sobre Zodiac. Zodiac por su parte retrasa la publicación de resultados por "sobrecarga" de trabajo.

Altice. Sube a 86% su participación en SFR.

H&M da ventas de marzo ligeramente por debajo de lo esperado.

Fiat niega que esté buscando fusiones

Casino, da crecimiento de las ventas ralentizado por las débiles ventas en hipermercados franceses

Eiffage, consigue un importante contrato para el metro de París por 795 millones de euros.

Osram. Su CEO en una entrevista dice que podrían ir de compras por 500 millones de euros.

Total consigue contrato para gas natural con la japonesa JERA

Uniper. Socie Generale sube de mantener a comprar.

VTG. HSBC rebaja de comprar a mantener.

Daimler. Jefferies rebaja de mantener a infraponderar y rebaja precio objetivo de 68 a 56 euros

Volkswagen. Jefferies sube de infraponderar a comprar, y sube precio objetivo de 110 a 160.

Bovis Home. Jefferies sube a comprar.

Fuertes bajadas en las bolsas europeas a estas horas.

De nada ha servido que ayer Wall Street tuviera un buen día. Hemos empezado subiendo, y las alzas solo han servido para que se vendiera desde más arriba. La lluvia de papel es constante todo el día.

Las crónicas oficiales, insisten en que se baja arrastrados por los sectoriales de materiales básicos y petroleras. Y se usa como excusa la bajada del precio del mineral de hierro. Y es verdad que este sector es el peor y que este tema del hierro le está haciendo daño, pero es que están los 20 sectores del stoxx 600 en rojo y el que menos baja es el de alimentación y lo hace en un 0,4%.

La realidad es que se baja porque sigue la aversión clara al riesgo que ya teníamos antes del cierre por Semana Santa.

Ayer hubo un espejismo en la sesión de Wall Street. Ellos volvían de vacaciones, y más de uno que se había cerrado antes de las misma se volvió a abrir al ver que no pasaba nada, y por el rebote del yen. Con razón o sin ella, el yen se ha convertido para muchos grandes operadores como el gran avisador de los problemas o de las alegrías en bolsa.

Y ayer por la mañana europea el yen empezó a rebotar con mucha fuerza, tras las fuertes subidas previas y dada su altísima correlación con las bolsas inversa, las bolsas americanas se animaron. Pero en realidad el rebote del yen, no fue por menor aversión al riesgo para nada, fue simplemente porque estaba el cruce dólar yen extremadamente sobrevendido, y además había llegado a la media de 200 en diario, por primera vez en bastante tiempo, y ya saben lo realmente difícil que es pasar esos niveles a las primeras de cambio. Muy muy difícil. Nada más que por eso, por ello fue un rebote, solo un rebote. La aversión al riesgo ha vuelto hoy.

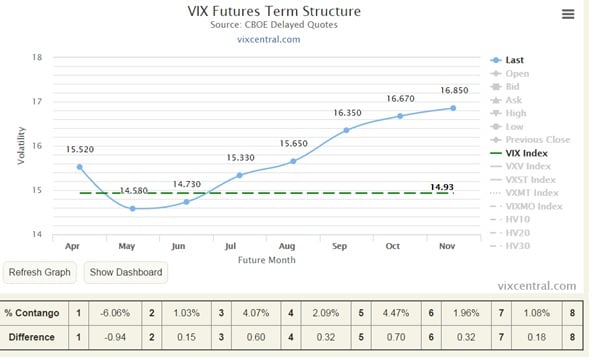

Un indicador importante, lo advierte desde la semana pasada. El VIX.

Como podemos ver ahora mismo el primer vencimiento del VIX está en backwardation de nada menos que el 6%. Aunque el de junio y julio cotizan más altos que el anterior, con lo cual propiamente dicho, la estructura de backwardation no está clara del todo, si cotizan por debajo del primero.

Es una estructura de temor, y de advertencia para las bolsas.

El equivalente al VIX en Europa, el VSTOXX se ha ido al nivel más alto desde diciembre, avisando de que hay temor

Y claro, nada de esto pasa porque sí.

Las volatilidades de varios cruces del euro, y de los risk reversal marcan exactamente lo mismo.

Hay dos grandes factores que invitan a esta aversión al riesgo.

1.- La tensión muy fuerte en Corea del Norte. Este país gobernado por una saga familiar de genocidas y dementes desde hace muchos años siempre ha estado ahí, pero nunca se ha sentido como un peligro real. Ahora sí, nadie se atreve a descartar que pudiera montarse una guerra. La clave va a estar en su único aliado real en el mundo: China. Tienen una gran dependencia de ellos, y los chinos ya han dejado claro, que prefieren que se calmen. Pero tensión sigue habiendo.

2.- Y claro, esta semana son las elecciones francesas. Y la realidad es que con un número de indecisos según las cuentas de más del 30%, y con los 4 candidatos, apretados en menos de un 4%, pues nadie tiene claro nada. Con lo poco fiables que son las encuestas, la realidad es que entre la extrema izquierda y la extrema derecha, hay un 3% de diferencia, y un 4% con Macron. No es fácil, pero tampoco es imposible, que llegara el escenario de pesadilla, que desplomaría las bolsas y al euro de manera muy dura la semana que viene: una segunda vuelta entre Melenchon (extrema izquierda) y Le Pen (extrema derecha). Eso es lo que teme el mercado. Cualquier combinación para la segunda vuelta en que no estén los dos, sería acogida con alivio, y ni que decir tiene que una segunda vuelta donde no estuviera ninguno de los dos, podría ser tomado con euforia por las bolsas y el euro.

Esta es la cuestión. Y no es una casualidad que el CAC francés sea el que más baja hoy de entre las grandes bolsas europeas con diferencia. Es difícil que las cosas cambien y durante la semana deberíamos tener bastante volatilidad, con estos factores omnipresentes. Y además con la volatilidad también habitual que da la temporada de publicación de resultados, en la que estamos ya inmersos por completo. En EEUU más adelantada que en Europa.

Muchos operadores siguen teniendo en la mente las grandes sorpresas que se dieron con el Brexit y con las elecciones en EEUU, y prefieren no fiarse mucho, y aplazar cualquier decisión de inversión, hasta que por lo menos pasen estas elecciones en Francia.

Como vemos Trump, y su política económica, está en bastante segundo plano, ya que nadie esperar grandes cosas, a este respecto hasta el año que viene, sabiendo lo lentas que pueden ser estas reformas dado el sistema político de EEUU.

Bien, queda claro, lo que le pasa a Europa ¿y después de las elecciones francesas qué? Pues si no hay ningún susto, panorama positivo. Si recuerdan llevamos algunas semanas advirtiendo que están cambiando los flujos de entrada y salida de dinero a nivel mundial. Y que estos flujos, después de mucho tiempo sacando dinero de la renta variable europea, se habían invertido.

Pues bien, esta semana tenemos la confirmación plena, de que el dinero vuelve a Europa, y si en Francia no hay sustos, caben pocas dudas de que nos beneficiará.

Según el último estudio de Bank of America, Merril Lynch, la diferencia entre el dinero que ha entrado a fondos de renta variable europeos y de EEUU, es en la semana una de las mayores ¡desde 1999! Las colocaciones en renta variable de EEUU bajan al mejor nivel desde 2008. Los inversores según el banco, dicen que esto se debe a las altas valoraciones y a los potenciales retrasos de las reformas de Trump. El 40% de inversores preguntados, dicen que no creen que estas reformas salgan adelante antes de 2018.

El saldo de las instituciones al cierre de ayer sigue siendo completamente neutral y además es que la actividad ha bajado un poco más, por lo que siguen sin mirar al mercado.

Los datos de China: crecimiento y precios de las viviendas

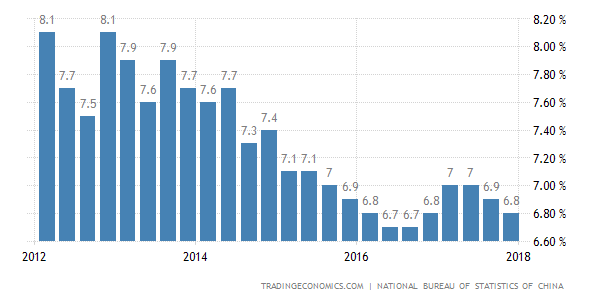

Uno de los factores por los que Wall Street se vio apoyado en el día de ayer fue el dato de crecimiento interanual de China que dio otro pasito adelante alejándose de ese mínimo del año pasado del 6,7%, alcanzando el 6,9%.

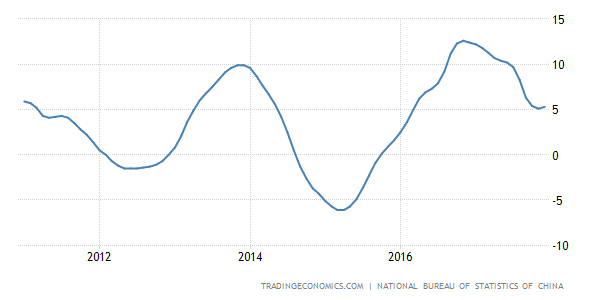

Como se pudo observar en el gráfico adjunto, tenemos un cambio de dirección bastante importante que coincide con ese giro alcista que vimos hace bastantes meses del precio de producción industrial que tanto gustó al sector minero.

Que China empieza a mejorar su conocimiento es una buena noticia para todo el mundo, pero al igual que pasó con la recuperación europea, que se vio dañada por la invasión del este de Ucrania por parte de Rusia, la tensión geopolítica es un factor importante que tenemos justo delante de nosotros, sobre todo cuando la palabra “nuclear”, no para de salir del dirigente de Corea del Norte.

Por otro lado, otro posible daño a medio plazo para el crecimiento, son las acciones que se han tomado hace ya unos meses para poder controlar el crecimiento de los precios de las viviendas. Hoy hemos conocido la variación de precio interanual del mes de marzo de las viviendas nuevas en 70 ciudades chinas, donde hemos tenido un crecimiento del 11,3%, y vean que estamos lejos del crecimiento de máximos del año pasado situado en el 12,6%, por lo que parece que la intención de controlar la burbuja inmobiliaria está surtiendo efecto. El problema de todo esto es que si se frena demasiado, uno de los pilares de la economía de China volverá a tener otra vez problemas, así que debemos seguir vigilando la evolución de este factor.

Subasta de España, resultados.

Tesoro ha colocado 600 millones de euros en letras a 3 meses y 950 en letras a 9 meses. Marginal a 3 meses del -0,471% desde el -0,416% anterior y en letras a 9 del -0,332% frente al anterior del -0,331%

Recuento de instalaciones petrolíferas creado por Baker Hughes. Sigue subiendo

Como se puede observar en la tabla adjunta, nueva semana con un nuevo incremento de las instalaciones en Estados Unidos, lo que nos lleva a la diferencia con respecto al mismo período del año pasado por encima ya de las 400, así que sigue habiendo incremento de producción para contrarrestar el recorte de la OPEP.

| Area | Last Count | Count | Change from Prior Count | Date of Prior Count | Change from Last Year | Date of Last Year's Count |

| U.S. | 13 April 2017 | 847 | +8 | 7 April 2017 | +407 | 15 April 2016 |

| Canada | 13 April 2017 | 118 | -14 | 7 April 2017 | +78 | 15 April 2016 |

| International | March 2017 | 943 | +2 | February 2017 | -42 | March 2016 |

Si miramos los datos más específicos de crudo dentro de Estados Unidos, nos llevamos una sorpresa porque la diferencia es incluso mayor que la cifra general, pues tenemos un incremento de 11 instalaciones. Todo esto sigue siendo un peso negativo para el precio del crudo.

| U.S. Breakout Information | This Week | +/- | Last Week | +/- | Year Ago | ||||

| Oil | 683 | 11 | 672 | 332 | 351 | ||||

| Gas | 162 | -3 | 165 | 73 | 89 | ||||

| Miscellaneous | 2 | 0 | 2 | 2 | 0 | ||||

| Directional | 64 | -7 | 71 | 13 | 51 | ||||

| Horizontal | 706 | 11 | 695 | 371 | 335 | ||||

| Vertical | 77 | 4 | 73 | 23 | 54 | ||||

Los resultados empresariales destacados hoy en Estados Unidos

- UnitedHealth presentó resultados de beneficios netos de su primer trimestre de 2,23 $, subiendo desde los 1,67 dólares del año pasado.

Las ventas suben desde los 44.500 millones de dólares del año pasado hasta los 48.700 millones, lo que le permite aumentar su perspectiva de ventas de todo el año hasta los 200.000 millones de dólares.

- Johnson and Johnson presenta resultados de beneficios del primer trimestre del año de 1,61 dólares, subiendo desde los 1,59 dólares del año pasado, peor de lo esperado que eran 1,77 dólares. Ajustados son 1,83 dólares, por encima de lo esperado.

Las ventas del primer trimestre sube ligeramente desde los 17.480 millones de dólares hasta los 17.777, por debajo de lo esperado. El sector consumo también suben las ventas pero peor de lo esperado. El sector farmacéutico también aumentan pero peor de lo esperado y en los dispositivos médicos también hay aumento de las ventas y ahora sí, por encima de lo esperado.

Sube su perspectiva de beneficios por acción ajustados para todo el año a una horquilla de 7 dólares a 7,15 $ desde el anterior situado en 6,93 $ a 7,08 $.

- Bank of America presentó resultados por acción de 0,41 $, por encima de los 0,35 $ esperados.

Buenas expectativas muestra del banco al decir que su ingresos de intereses netos se incrementarán cerca de 600 millones de dólares por trimestre debido al entorno de subidas de tipos de interés por parte de la Reserva Federal.

- Goldman Sachs presentó no resultados de su primer trimestre con unos beneficios por acción de 5,15 $, peor de lo esperado que eran 5,38 $ y subiendo desde los 2,68 $ del año pasado.

Las ventas se disparan hasta los 8030 millones de dólares desde los 6340 del mismo trimestre del año pasado, pero peor de lo esperado.

Mucho cuidado que el mercado se lo está tomando mal y el valor cae más del -1% en preapertura.

Los datos de EEUU de hoy:

- Construcción de viviendas y permisos de construcción .Dato confuso, con cada parámetro apuntando en una dirección.

Por un lado tenemos que la construcción de viviendas, baja 6,8% desde el +5% del mes anterior. Y esto lleva a la tasa anualizada a bajar desde 1,303 millones a tan solo 1,215 millones bastante peor de lo esperado que era una tasa de 1,25 millones.

Por otro lado tenemos el dato de permisos de construcción que es el indicador adelantado del anterior. Este sube 3,6% desde el -6% del mes anterior, lo cual lleva la tasa anualizada desde la anterior de 1,216 millones de viviendas a 1,26 millones, lo cual queda algo por encima de lo esperado, que era 1,25 millones.

Dato que compensa una cifra con la otra, y siempre es más importante el dato de permisos. No debería mover demasiado mercado.

- Producción industrial de Estados Unidos del mes de marzo pasada de un crecimiento del 0,1% a uno del 0,5%, lo esperado. La producción manufacturera nos da un revés importante pues pasa del crecimiento del 0,3% pasar a negativo o -0,4% con los esperaba subir 0,1%.

La capacidad manufacturera sube del 75,7% a 76,1%, ligeramente peor de lo esperado.

El dato es positivo para la economía y también para respaldar la subida de tipos de interés por parte de la Reserva Federal, lo que es agridulce para el mercado, negativo para los bonos y bueno para el dólar.

Resumiendo la sesión, fuertes bajadas en Europa, con los operadores temerosos del resultado electoral en Francia, ya que las encuestas dan a todos los candidatos muy igualados en la primera vuelta. Malos resultados de Goldman y J&J y la tensión en Corea han lastrado a Wall Street. La bolsa de Londres la peor tras fuertes subidas de la libra tras anunciar May adelanto de las elecciones al 8 de junio.