Hay un cuento árabe que narra cómo un gran Visir tuvo un sueño muy curioso.

Soñaba que se le caían todos los dientes (un sueño típico de los que le gustaban a Freud). Como se despertó muy inquieto mandó llamar a uno de los grandes videntes de su corte para que le hiciera una interpretación por si era el aviso de algo. El vidente se concentró y le dijo: Lo siento mucho Gran Visir, el sueño trae muy malas noticias, resulta que cada uno de los dientes que se caen en el sueño es la representación de un pariente de su excelencia que va a morir.

El Gran Visir montó en cólera al oír aquello y tras abofetear a aquel insolente lo mandó llevar al patio de su palacio donde recibió diez terribles latigazos en su espalda hasta que se la dejaron destrozada.

A continuación mandó llamar al otro vidente que había en la corte y le volvió a contar el sueño. Este vidente sabedor de lo que le había pasado a su predecesor y viendo las mismas cosas que el otro le contestó: La suerte os acompaña Gran Visir, tengo que daros grandes noticias que os harán muy feliz, resulta que ese sueño tiene el significado claro de que vais a ser el que más años viva de toda vuestra familia. El Gran Visir se puso muy contento al oír aquellos comentarios y como premio dio a aquel vidente diez monedas de oro en lugar de diez latigazos como al anterior cuando en realidad le habían dicho lo mismo.

Ya ven con qué habilidad le contó a fin de cuentas lo mismo que un pariente iba a tener problemas.

Las bolsas, como en la anécdota, han debido encontrar otra manera de contar la realidad macro complicada, aumentada y exagerada habitualmente por el gore financiero anglosajón, pues a pesar de que todo sigue igual han conseguido rebotar... en los últimos dos días.

Aunque todo el enredo de Trump sigue en vigor, más otro susto desde Corea del Norte…

En Europa el día ha sido confuso, con cada bolsa en una dirección pero por poco. Ha habido muchas noticias corporativas favorables, y la subida del petróleo, ante otro acuerdo inminente de reducción de producción, ha sido igualmente positivo. Pero las tensiones políticas han pesado negativamente. En el Ibex los bancos han sido los peores valores del índice, dicen en crónicas como la de Reuters que influenciados por la victoria de Pedro Sánchez como secretario general del PSOE, ya que dicen los operadores que esto daría menos posibilidades a que salgan los presupuestos, por lo que los bancos que siempre son muy sensibles a las inestabilidades políticas son los que peor parados han salido.

El EUR se ha visto favorecido por unos comentarios de Merkel sobre la debilidad del EUR que han sido interpretados como que se desea que esté más alto porque de esa manera el superávit de Alemania no será tan alto y todo es culpa del BCE

En cualquier caso, los movimientos en todas las bolsas han sido de poca amplitud y no muy relevantes.

Vamos con la crónica de la sesión al completo.

Se esperaba una apertura moderadamente alcista en Europa.-

1- El rebote de Wall Street del viernes desde la zona de mínimos es uno de los argumentos. Sorprendente la fortaleza del mercado americano, pese a los líos de Trump, pero la realidad es que el S&P 500 vuelve a no estar lejos de la zona de máximos históricos, eso sí en un mercado sin manos fuertes que se mueve bastante erráticamente manejado por manos débiles.

2- Nueva posible operación corporativa, en este caso de Clariant con una compañía americana anima a los operadores. Este tipo de operaciones ya saben que siempre son bien vistas.

3- También es un factor positivo la subida del petróleo. Hay mucho movimiento de la OPEP para subir las cotizaciones. Arabia Saudita ha estado lanzando durante el fin de semana nuevos mensajes de que avanza en las negociaciones para conseguir extensiones del acuerdo actual de rebaja de producción. Hoy el ministro de petróleo está reunido con Irak a este respecto.

4- No obstante hay factores que limitan la subida. En primer lugar todos los enredos de Trump, que siguen pareciendo, no van a tener un buen final y con posibilidades de que acaben en moción de censura. Algunos medios americanos, este fin de semana, han llegado a decir, que su equipo jurídico ya se prepara para todo esto y las comparaciones con el Watergate son constantes.

5- Y además incremento de la tensión geopolítica con un nuevo misil lanzado por Corea del Norte que ha viajado 500 km, antes de caer al mar. Además el gobierno de Corea del Norte ha dejado caer algo muy peligroso el fin de semana. Han dicho que ya tienen la capacidad de alcanzar con misiles a EEUU. Los expertos creen que exageran, pero imaginen la que se puede liar si los americanos pensaran que esto es cierto.

Valores y noticias a destacar en la apertura española

La rentabilidad de los bonos españoles a 10 años sube 3 puntos básicos dice Reuters que tras el triunfo de Pedro Sánchez como secretario general del PSOE

Popular. Muchas noticias y rumores a su alrededor. Fitch le rebaja el rating de B+ a un peligroso B...Por otro lado según Expansión, en su edición del sábado, BBVA habría contratado a Rothschild para asesorarle en vista de poder comprar al Popular. Y por si fuera poco según El Confidencial, el problema de la compra estaría en que los posibles interesados creen que hay pérdidas latentes en el banco de casi 3.000 millones de euros.

Según prensa la oferta de Atlantia y Abertis se complica. Abertis según todos los indicios no está de acuerdo, por lo que lo normal, es que Atlantia suba el precio.

Según prensa el consorcio del AVE a la Meca, parece que consigue arreglar sus diferencias y el proyecto sigue adelante.

Las bolsas europeas se mueven un poco confusas y cada en una dirección diferente.

La que más sube es la bolsa de Londres que se beneficia de una bajada de la libra. La que menos es el Ibex, ya que se comenta en las crónicas que los inversores creen que la victoria de Pedro Sánchez como Secretario general del PSOE va a provocar inestabilidad política.

La bolsa italiana baja más aún, pero con bastantes valores importantes descontando dividendo.

Tensión también en la bolsa griega ante la reunión que tienen que celebrar los acreedores para ver si las reformas griegas son suficientes para desembolsar un nuevo tramo de ayudas.

Y por supuesto sigue la tensión por el enredo en que anda atrapado Trump y también por el misil lanzado este fin de semana por Corea del Norte. Como hemos comentado en la apertura más que por esto, por el hecho de que los coreanos estén afirmando desde el sábado que sus misiles ya pueden alcanzar territorio de EEUU. Posiblemente sea falso, o exagerado, pero imaginen si en un futuro próximo lo consiguieran… EEUU no se va a quedar de brazos cruzados…

Pero también hay buenos factores corporativos que están influyendo positivamente.

El grupo químico suizo Clariant sube más del 7%, tras decir que pretende fusionarse, en una fusión entre iguales con los americanos de Hunstman.

LafargeHolcim, vuela al alza más del 6% tras anunciar el nombramiento de un nuevo CEO.

La aseguradora Aegon gana más del 5% tras unas maniobras corporativas que a ojos de los inversores bajan las posibilidades de ampliaciones de capital.

Y el último factor positivo lo tenemos en el mundo de las materias primas. Petróleo al alza tras comentarios de que la OPEP está llegando a un acuerdo para extender a marzo de 2018 su acuerdo de producción, mientras que los metales se encuentran fuertes lo que ayuda al sectorial de materiales básicos.

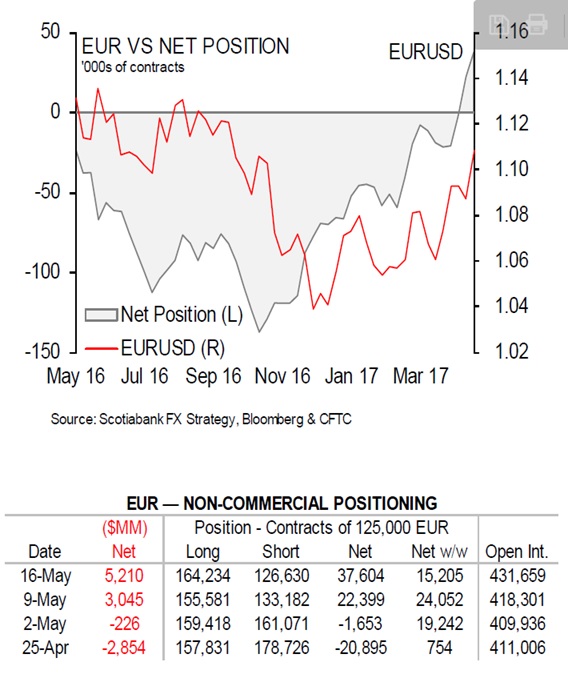

El viernes se publicaron como siempre posiciones abiertas en los mercados de futuros de divisas, y como podemos ver el cambio de sesgo del mercado respecto al euro es muy claro.

Aquí tienen un cuadro resumen del resto de divisas contra el dólar.

En el Russel aumentan los cortos, este era el índice que más se suponía iba a beneficiarse de las supuestas reformas de Trump:

Y esta es la situación del S&P 500

Como vemos aquí hay más largos, pero en mínimos de 12 semanas. No hay demasiado movimiento comprador, ni de lejos.

Vamos a comentar ahora un interesante estudio, que están publicando diferentes medios ante el interés que ha despertado entre la comunidad de analistas, y que nos muestra que también es posible ganar dinero en bolsa analizando los valores por fundamentales.

El estudio completo, lo pueden ver en este enlace:

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2129474

Y se llama: Global Value: Building Trading Models with the 10 Year CAPE

El autor, plantea un modelo basándose en el PER modificado de Shiller llamado CAPE. Hay que recordar que es un PER que en lugar de dividir por beneficios futuros lo hace por los ingresos ajustados por inflación de los últimos 10 años, dando una medida de lo caro o barato que está el valor mucho más realista.

Pues bien, el autor estudia valores desde 1811 a 2011, una muestra muy larga y completa en función de su CAPE y comprueba cuales fueron sus ganancias o pérdidas posteriores.

La tabla es realmente reveladora:

Un valor con un CAPE menor de 5, al año sube de media 25,4%, a los 3 el 18,9%, a los 5 el 21,6 y a los 10 años el 15,8%.

A partir de ahí las ganancias son totalmente decrecientes conforme va subiendo el valor de CAPE de partida.

Por ejemplo para un CAPE de 10 a 15, que supone el 26% de posibilidades de hallarlos, es decir es un caso frecuente, tenemos que el año sube de media el 10,6%, a los 3 el 8,3%, a los 5 el 6,7 y a las 10 el 8,1%.

Como vemos unas cifras muy inferiores.

Conforme sube el CAPE sigue descendiendo la rentabilidad, hasta que llegamos a valores sobrevalorados con CAPE mayor de 40.

Este tipo de valores, al año dan pérdida media de 12,5%. A los 3 años pérdida media de 17%. A los 5 años de -4,8% y a los 10 años de -3,5%.

La rentabilidad pasa a ser no interesante a partir de CAPE a partir de 20. Entre 15 y 20 ya baja mucho.

Queda muy claro en el estudio, que solo interesarían valores con CAPE hasta la zona 10-15.

Me parece muy interesante este párrafo, en el cual los autores estudian gran variedad de mercados, durante muchos años, en los casos en que las malas noticias son muy habituales y el CAPE anda por debajo de 5...

We examined at the database for all instances where CAPEs were below 5 at the end of the year. We also included the longer US and UK datasets here for some context. We only found nine out of about 850 total market years: the US in 1920, the UK in 1974, the Netherlands in 1981, South Korea in 1984, 1985, and 1997, Thailand in 2000, Ireland in 2008, and…Greece in 2011.

Can you imagine investing in any of these markets in those years? In every instance the news flow was horrendous and many of these countries were in total crisis.

CAGR | 35% | 30% | 20% | 12% |

Esas rentabilidades son a 1 año, 3, 5 y 10...

Al final, aquello de compra barato y vende caro si se hace científicamente no va tan mal en el largo plazo.

Y vean lo que pasa en mercados caros:

Likewise, there are only six instances where countries ended the year with CAPE values over 50. Malaysia in 1993, Japan in 1986-1990, 1999, 2005, and 2006, Italy in 2000, India and China in 2007, and Austria in 1991. The Internet bubble in the US narrowly missed the mark with a value of 45 in December 1999. But wow talk about a list of awful times to invest!

CAGR | -15% | -9% | -6% | -3% |

El saldo de las instituciones al cierre del viernes sigue siendo neutral, pero la actividad se ha recuperado un poco. Seguimos sin cambios destacables.

Comienzo de la semana complicado en los mercados europeos en donde hay dos factores que están pesando por encima de cualquier otro.

Primero de todo, lo que nos encontramos en el mercado de divisas en donde el eurodólar está subiendo 0,3% y creando un nuevo máximo anual en 1,1237.

Esto se está notando mucho en los mercados financieros y algunos súper sectores son los más dañados, por ejemplo el de automoción y recambios que desciende -0,85%, una presión bajista importante para el índice alemán, pero es que además el industrial también desciende -0,33%, por lo que el daño es claro a las exportadoras de la zona euro.

Por otro lado, el segundo factor está dentro del sector bancario, con descensos cercanos al -0,45%. Uno de los protagonistas es el sector español con valores como Popular o Bankia liderando las bajadas.

En estos momentos prácticamente todos los ojos están haciendo una valoración rápida de lo que pueda pasar en nuestro país tras las primarias del partido socialista. En estos momentos, el Ibex fue uno de los más dañados esta mañana por el mal comportamiento de los bancos, pero la subida del euro está haciendo que el resto de índices vaya más o menos a la par.

Con los datos macroeconómicos que hemos tenido los últimos trimestres, muchos pensaban que España sería capaz de seguir más o menos el ritmo de Alemania en cuanto a mejoras económicas, pero el análisis político que se está haciendo en el día de hoy, hace que todos los ojos busquen una comparación más realista con Italia, por lo que debemos estar atentos al diferencial entre ambos países para saber si se ve una amenaza para el crecimiento la inestabilidad política o en qué momento empieza a considerarse como un peligro serio.

La debilidad del Gobierno actual es palpable y si entramos en una época en donde los tipos de interés por parte del BCE van a dejar de apoyar la bonanza económica, es el peor escenario para nuestro país, pues un posible nuevo Gobierno que nade a contracorriente cosechará otra vez ineficiencia económica que será todavía más acusada y no dispondremos del apoyo de las medidas del BCE que han estado tapando tanto riesgo político que hemos atravesado los últimos meses.

Por lo tanto, debemos estar atentos a los marcadores de riesgo de nuestro país como por ejemplo los diferenciales con otros países o incluso los diferenciales de la deuda, sobre todo en todo tipo de comparativas con Italia que es al país al que nos parecríamos más, y su economía no es especialmente puntera.

Wall Street se encuentra muy cómodo poniendo los ojos en ese acuerdo de venta de material militar con ave saudita y, sobre todo, con la debilidad del dólar

El ETF de defensa y aerospacopl está subiendo más del 1% y creando un nuevo máximo anual, gracias a ese acuerdo entre Estados Unidos y Arabia Saudita de venta de material militar que está ayudando a todas las firmas de este tipo, algo que se traduce en que Boeing es una de las que mejor se está comportando dentro del Dow Jones.

En este momento sólo el sector de energía del SP 500 está en negativo con un descenso de -0,09%, pero el de industriales está subiendo 0,7% y las tecnológicas 0,49%. Además, el de consumo discrecional está recuperando algo de altura con 0,49%.

Punto muy importante de la sesión está en el comportamiento del euro dólar, creando un nuevo máximo del año. Aquí tenemos un factor importante porque cuanto más caros sea el euro más daño van a tener las exportadoras de la zona euro pero ventaja va a tener Estados Unidos. Recuerden la correlación inversa que tiene el NYSE con este par, así que cuanto más arriba esté, más bajo está el dólar index y eso apoyará a los activos de riesgo en Estados Unidos.

El euro tuvo mucho apoyo cuando hubo una especie de comunicado o comparecencia entre Francia y Alemania para apoyar a la zona euro y la canciller alemana dijo que culpa del superávit que estaba teniendo Alemania venía por la política laxa del Banco Central Europeo y que el euro estaba demasiado bajo. Los operadores han interpretado eso como una especie de vía libre para pensar que la cotización del euro debe estar un poco más alto y además es lo que se obtendrá con un cambio de tono del BCE si es que se produce en la reunión de junio o, simplemente, esperar a que el programa cuantitativo caduque en su momento. En resumidas cuentas, este factor está presionando a la baja a la zona euro y apoyando a Estados Unidos.

Recuento de instalaciones petrolíferas en activo realizado por Baker Hughes: se dispara al alza

Justo cuando el mercado ya empieza a albergar ciertas esperanzas acerca de que la OPEP y sus socios en el acuerdo de recorte de la producción empiezan a ser conscientes del peligro para el precio del crudo que supone el incremento de la producción en Estados Unidos, nos encontramos con un fuerte aumento de las instalaciones en activo.

El precio ahora mismo se está por encima de los 51 dólares, con los ojos puestos en la reunión de la OPEP para ver si existe un apoyo definitivo a alargar el acuerdo de recorte de la producción, pero fíjense en las cifras de este cuadro, durante la semana tenemos 16 instalaciones nuevas y la diferencia con el mismo período del año pasado está casi rozando ya las 500 nuevas.

| Area | Last Count | Count | Change from Prior Count | Date of Prior Count | Change from Last Year | Date of Last Year's Count |

| U.S. | 19 May 2017 | 901 | +16 | 12 May 2017 | +497 | 20 May 2016 |

| Canada | 19 May 2017 | 85 | +5 | 12 May 2017 | +41 | 20 May 2016 |

| International | April 2017 | 956 | +13 | March 2017 | +10 | April 2016 |

Si miramos las cifras más específicas de Estados Unidos, y sólo las de crudo, veremos que la mejora no es tanta, ya que tenemos sólo un incremento de ocho instalaciones nuevas y la diferencia con respecto al año pasado está en 402.

| U.S. Breakout Information | This Week | +/- | Last Week | +/- | Year Ago | ||||

| Oil | 720 | 8 | 712 | 402 | 318 | ||||

| Gas | 180 | 8 | 172 | 95 | 85 | ||||

| Miscellaneous | 1 | 0 | 1 | 0 | 1 | ||||

| Directional | 66 | 0 | 66 | 24 | 42 | ||||

| Horizontal | 759 | 17 | 742 | 445 | 314 | ||||

| Vertical | 76 | -1 | 77 | 28 | 48 | ||||

Independientemente de las cifras, este indicador sigue subiendo y Estados Unidos mantiene la presión sobre la OPEP. Ahora mismo, si la organización no moviese pieza, el alto número de instalaciones en Estados Unidos sería perjudicial para el precio, descendería otra vez de forma brusca y empezaría a ser preocupante para los propios productores en Estados Unidos, pero si la OPEP mueve pieza, podemos tener un equilibrio en una zona bastante importante que permita a los americanos seguir intentando arañar cuota de mercado a la OPEP. Parece que el equilibrio de la balanza puede ser descompensado por la demanda si es que se acelera de cara al verano.

Alemania y Francia hablan sobre Grecia

Schaeuble dice que son importantes los acuerdos alcanzados con Grecia con respecto a reformas y que el objetivo es hacer que Grecia sea competitiva, cosa que todavía no se ha conseguido.

Con respecto a las estimaciones, acepta que el FMI tiene una postura más reservada que la zona euro y que todavía no han alcanzado estas dos partes un acuerdo sobre la sostenibilidad de la deuda de Grecia, pero que intentarán encontrar una solución.

Dado que todavía no todos los puntos están resueltos, considera que es demasiado pronto hablar sobre un nuevo programa para Grecia, así que no se negociarán nuevas medidas para Grecia en Bruselas que requieran un nuevo programa.

Francia dice que el nuevo presidente de la República quiere mantener a Grecia dentro de la zona euro y que el Eurogrupo hablará sobre soluciones técnicas para la deuda de Grecia.

Fitch avisa y tira de las orejas a Donald Trump sobre el proteccionismo

Consideran que el proteccionismo comercial de Estados Unidos sigue siendo un riesgo principal para la economía mundial. Dicen que la palabrería del presidente en las elecciones, de momento, no ha pasado a la realidad, pues todavía no hay medidas de comercio unilateral agresivas. También avisa que la posibilidad de que Estados Unidos tenga una aproximación más unilateral y dañina al comercio mundial, es incompatible con el marco de trabajo actual de gobierno mundial del comercio (la WTO).

Si lo anterior se hiciese realidad, aparecería una guerra comercial que tendría daño para todas las economías principales del planeta, aunque aquellas economías que fuesen objetivo de las tasas aduaneras son los que tendrían peores cifras de crecimiento. En general, dicen que las tasas de importación que podría poner en marcha Estados Unidos serían desastrosas porque harían que cayese la confianza de los hogares, también de los negocios, los precios de los activos se depreciarían y el comercio mundial estaría afectado.

Los datos de EEUU de hoy:

- El índice de actividad nacional de la Reserva Federal de Chicago en abril sube fuertemente hasta 0,49, siendo el tercer mes que está en positivo viniendo desde 0,07.

La cuestión es que lleva una tendencia positiva, desde comienzos de 2016, donde los mínimos de actividad cada vez son más altos y los máximos de actividad también, por lo que hay una ligera tendencia alcista que se opone a la tendencia bajista que comenzó en 2014.

De momento positivo para la economía, bueno para el mercado, bueno para el dólar y malo para los bonos.

Resumiendo la sesión, día confuso en Europa. Varios factores corporativos favorables, entre ellos fusiones y adquisiciones, y también la subida del petróleo ante la inminencia de otro acuerdo, han tirado por el lado positivo. Pero por el negativo las inestabilidades políticas y geopolíticas han impedido las subidas. El EURUSD marca nuevo máximo anual y eso daña las exportadoras y se cree que Merkel se ha referido a la debilidad de la moneda única con ánimo de empezar a subir su precio.