Añadir Estrategias de Inversión en Google

La tabla de variaciones semanales que vemos siempre, no refleja lo sucedido durante esta semana, sobre todo en los EEUU.

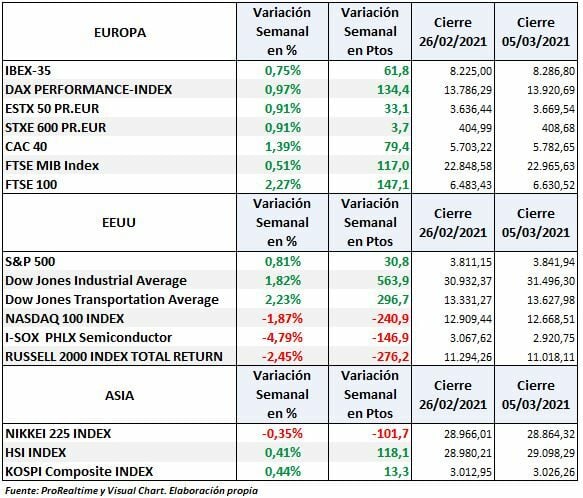

En Europa la semana ha cerrado con subidas generalizadas en todos los índices dejando el IBEX 35 en 8.286,8 puntos, subiendo un 0,75%. El Dax ha subido un 0,97% y el EURO STOXX 50 un 0,91%.

En EEUU el S&P 500 ha subido un 0,81% semanal y el DOW JONES Ind. un 1,82%, mientras que el NASDAQ 100 ha caído un1,87% y el Russell 2000 un 2,45%.

Pero la variación semanal no muestra lo acontecido durante la semana que en Europa los precios se están lateralizando y a pesar de que el Dax haya dejado el miércoles un nuevo máximo histórico, no muestra esa fortaleza que ha venido mostrando de forma consistente respecto al resto de índices europeos.

Para continuar las alzas, el Dax debería mostrarnos de nuevo máximos históricos y hacerlo con fuerza.

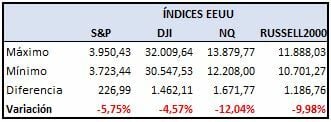

Sin embargo, en EEUU la semana comenzó dejándonos un lunes con alzas pero el martes aparecieron las bajadas. Bajadas fuertes durante una semana en la que los índices desde el máximo semanal llegaron a caer un máximo de: el S&P500 -4,88%, el DJI -3,54%, el Nasdaq -8,22% y el Russell2000 un 8,51%.

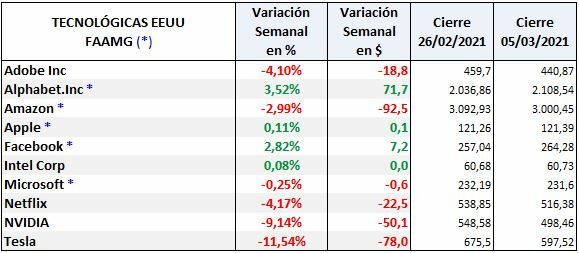

Las Big Tech sufrieron durante esta semana y eso se ha traducido en un freno importante para el ascenso del S&P 500, prueba de ello es que en DOW JONES Ind que se pondera por precio y no por capitalización bursátil subió un 1,82% y se ve aún mejor si tomamos el índice S&P 500 de igual ponderación (S&P500 Equal Weight).

Al final, el viernes tras una complicada sesión las caídas quedaron maquilladas.

Desde los máximos dejados por los índices de EEUU entre los días 10 y 24 de febrero las correcciones han sido duras si vemos la variación entre máximos y los mínimos de esta semana:

SITUACIÓN

Compleja y en manos de la FED, los bonos y la inflación que como decíamos en el artículo anterior iban a ser las claves de la semana que ha concluido.

De todas formas, una cosa es el panorama al que nos enfrentamos esta semana y otra diferente como veremos, es la situación técnica de corto plazo.

En Europa:

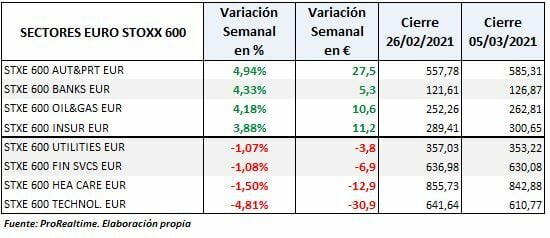

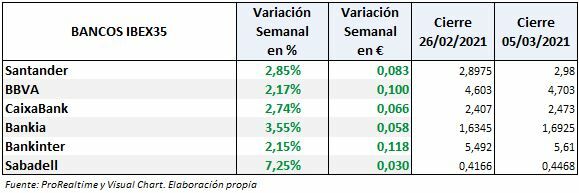

La situación es menos complicada por el momento porque el sector tecnológico tiene un peso mucho menor que en EEUU. El sector bancario se está viendo beneficiado por la situación actual y ha subido esta semana un 4,33% el otro sector fundamental para la positiva evolución en Europa, el de Automoción también ha subido con fuerza esta semana, un 4,94%:

En EEUU:

La Secretaria del Tesoro Janet Yellen dijo el viernes que el Congreso “aún necesita ir a lo grande” refiriéndose al paquete de ayuda por el Covid, lo que significa que siguen pensando en inyectar los 1,9 billones de dólares del plan Biden.

Aparte de esto, desde mi punto de vista, es muy relevante que cuando se le preguntó sobre las turbulencias en los mercados financieros de estos quince últimos días porque los tipos de interés estaban subiendo, Yellen dijo que no ve ese desarrollo como una señal de que los inversores estén comenzando a preocuparse de que la inflación se esté saliendo de control.

Yellen dijo que el aumento de las tasas es una señal de que las perspectivas para la economía están comenzando a mejorar a medida que más personas se vacunan y el paquete fiscal de Biden se abre paso en el Congreso. Y añadió que la Reserva Federal “tiene las herramientas para abordar la inflación si se convierte en un problema, pero no veo que los mercados ... estén preocupados por eso”.

No les digo a Vdes. que pongan en duda sus declaraciones, pero desde luego yo no le creo. Los inversores sí muestran temor tanto al repunte de rentabilidades como a la inflación y ojo si siguen subiendo los tipos reales y llegaran al 2% porque las bolsas muy probablemente responderían de forma inmediata con caídas contundentes. Los analistas coinciden en que si se superara el nivel del 2% la FED tendría que intervenir la curva de tipos cuyo efecto sería devastador: se desplomaría la rentabilidad de los bonos, se hundirían las bolsas y el dólar que ha repuntado últimamente veríamos como se desplomaría, o al menos eso sería lo lógico.

Pero aún no está todo dicho, la semana que entra debe centrar nuestra atención en lo que suceda en las subastas de renta fija en EEUU, entre miércoles y jueves se realizaran subastas de bonos del Tesoro a 10 y 30 años, pero con un antecedente negativo, la subasta pasada del 25 de febrero de 62.000 millones de dólares en bonos del Tesoro a 7 años a la que muchos no acudieron dejando la relación entre oferta y cobertura de la subasta más baja de la historia.

Esta situación disparó los rendimientos de los bonos a 10 años hasta un máximo intradiario del 1,626% y el rendimiento del bono a 30 años cayó al 2,29%. De ahí el temor a lo que pueda suceder esta semana. ¿Por qué? porque la FED no hizo nada al respecto, es como si no hubiera sucedido nada y los repos andan por los suelos con fuertes rentabilidades negativas.

Aunque la FED y la Secretaria del Tesoro hacen ver que no les preocupa el incremento de los rendimientos de los bonos, a los inversores sí que les preocupa y de hecho empezaron a soltar papel y con fuerza durante esos días como hemos visto.

Hemos dicho que la FED niega que pueda haber peligro con la inflación, pues muy bien, pero los precios de las materias primas siguen subiendo con fuerza:

Zerohedge publicaba un artículo el sábado 6 de marzo por la mañana en el que mostraba la opinión de Michael Harnett, estratega jefe de inversiones del Bank of America (BofA), señalando qué hará la FED según Harnett: "la perspectiva inmediata es un exceso de estímulo fiscal + datos de "boom" (10% del PIB, 30% del BPA, 4% del IPC en el segundo trimestre) + una Fed servil + un deseo social/político de más inflación y menos desigualdad"

Como resultado, BofA predice que la caída en los bonos probablemente no ha terminado y que los mercados ahora probablemente empujarán a la Fed a través de rendimientos más altos (es decir, 10Y subiendo por encima del 2%) en el anuncio de la política de control de la curva de rendimiento, algo que hemos estado golpeando la mesa durante meses...

Además, Harnett establece el desencadenante clave para determinar si la actual corrección tecnológica del 10% se convertirá en un mercado bajista:

Los ETFs por debajo de los niveles: “XHB<55$, HYG<80$ podrían convertir la corrección tecnológica en una corrección más profunda del 10-20% de la renta variable (SPX<3600, CCMP <12.000) que esta vez incluiría probablemente a los cíclicos (por ejemplo, pequeñas capitalizaciones, bancos, energía, EM).”

¿Cuál es la situación para la próxima semana?

Aunque imprevisible en estos momentos, contamos con dos expectativas fundamentales:

- Los mercados de renta variable podrían subir con fuerza si el Congreso aprueba el estímulo esta semana.

- Podrían continuar las caídas si aumentan los tipos de interés y aumenta el temor a la inflación.

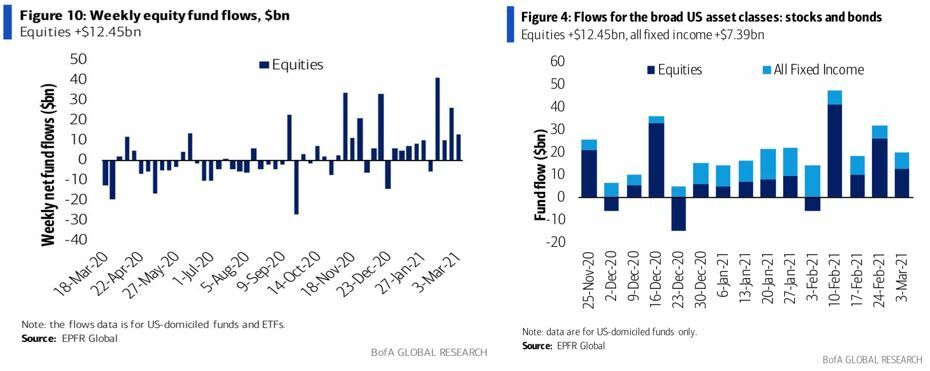

A pesar de todo lo dicho, los mercados siguen siendo alcistas y durante la semana han seguido entrando dinero en fondos de renta variable pero han disminuido las entradas en renta fija.

SITUACIÓN TÉCNICA

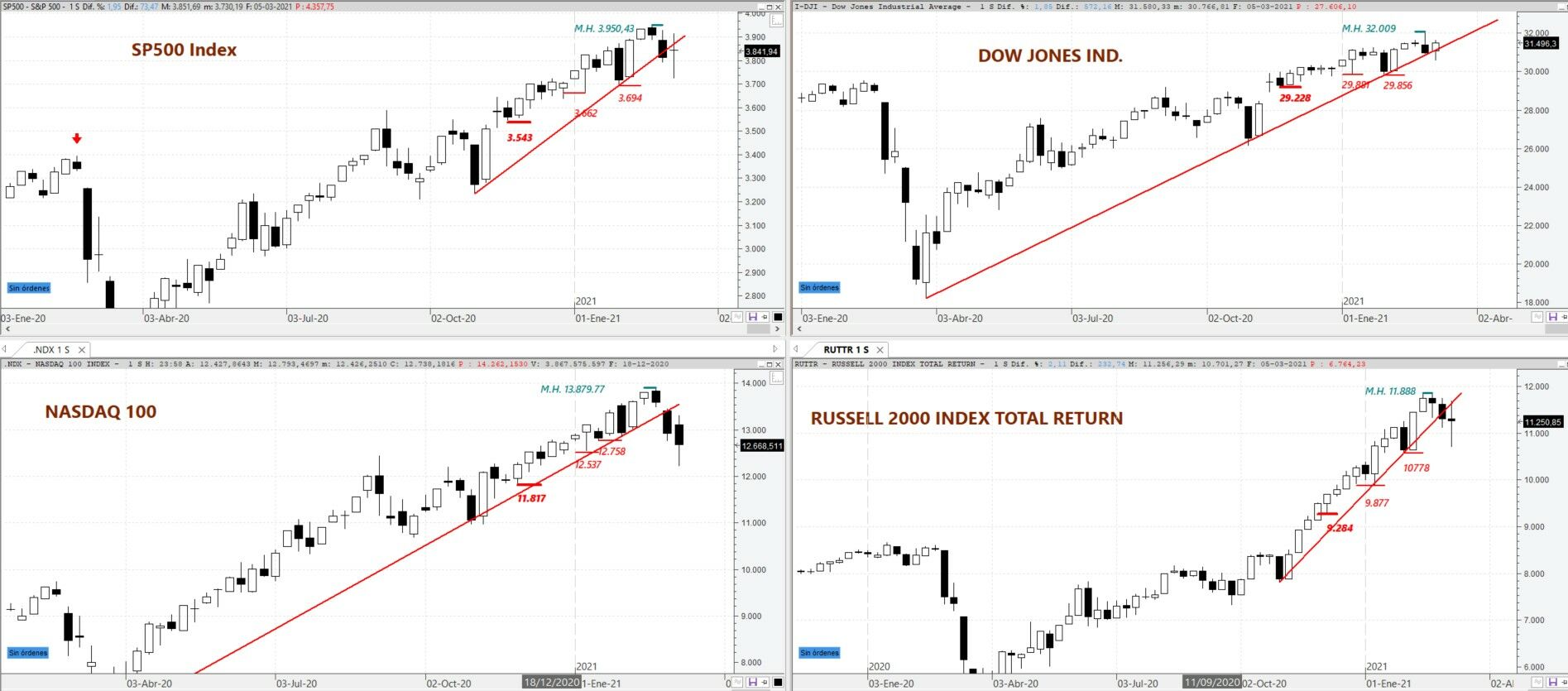

En EEUU hemos visto las correcciones que en el NASDAQ 100 han barrido todos los niveles de control y desde el último en 12.226, tras perforarlo y dejar un mínimo inferior en 12.208, el viernes inició un rebote importante pero que en gráfico semanal, aún sigue con aspecto bajista, aunque su grado de sobreventa en gráfico diario es alto.

S&P 500 y Russell 2000 en gráfico semanal dejaron unas grandes velas de duda (dojis) pero con cierres por debajo de la directriz alcista, aunque la interpretación de las velas es menos negativa en el S&P 500 dado que cerró por encima del cierre semanal anterior. En el Russell 2000 no fue así y su aspecto técnico es peor.

El DOW JONES Ind sin embargo logró un cierre semanal por encima del anterior. El índice que durante toda la subida desde el crash de 2020 siempre iba retrasado, en estos momentos es el que mejor comportamiento está mostrando.

Gráfico semanal S&P 500, DOW JONES Ind, NASDAQ 100 y Russell 2000

Si durante la semana la situación variara sustancialmente por alguno de los motivos mencionados anteriormente, marcaremos los posibles puntos donde podrían parar las caídas.

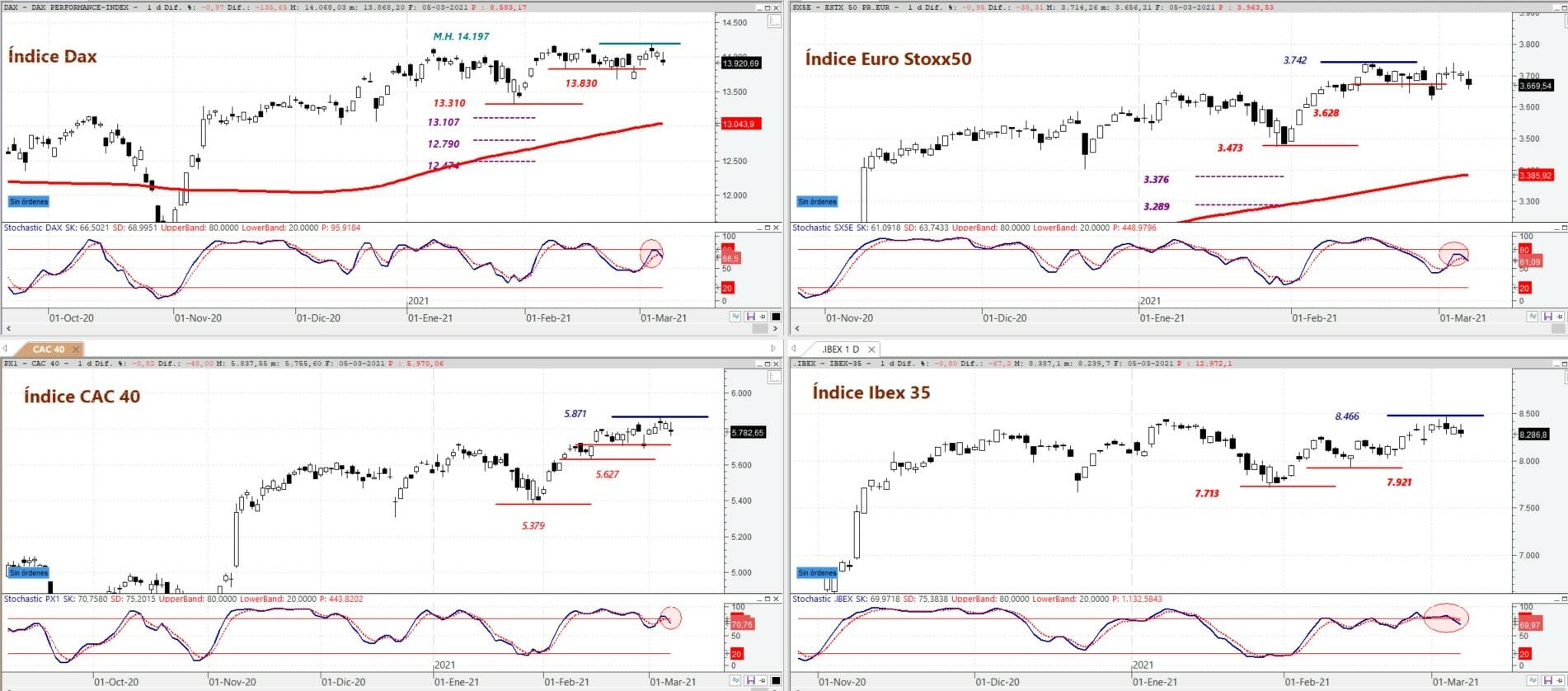

En Europa la situación es mejor y no ha sufrido las fuertes caídas de EEUU, pero hay un detalle cuando menos llamativo, el Dax que ha mostrado la fuerza durante toda la recuperación de la caída de 2020 y es el índice que ha arrastrado al alza esta mostrando cierta debilidad a pesar de haber logrado nuevo máximos histórico esta semana.

Esto está dando lugar a una lateralización de los precios que debiera romper al alza de forma clara para mover de nuevo los índices europeos hacia la zona de máximos históricos que tanto les está costando alcanzar.

Gráfico diario Dax, EURO STOXX 50, CAC 40 e IBEX 35

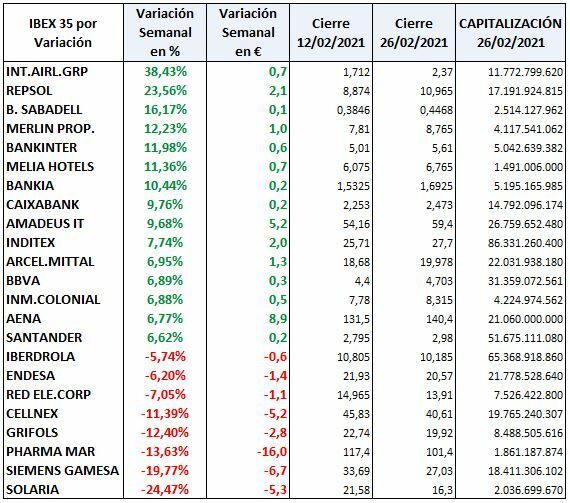

En el IBEX 35 el apoyo de los bancos ha sido decisivo:

Aunque el apoyo de compañías relacionadas con energía, viajes y turismos también le han ayudado a contrarrestar el efecto negativo de las eléctricas.