realmente impactante de la web Zerohedge.com

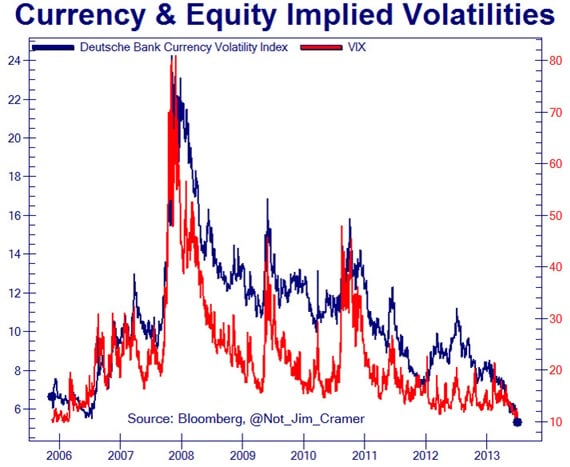

Pues ya ven qué panorama tenemos. La línea roja es el VIX que ya conocemos, pero la azul, es menos conocida, es la volatilidad del índice de Deutsche Bank de divisas, que como ven está en mínimos, casi en mínimos históricos.

No lo tenemos nada fácil los operadores intradía con estos niveles de volatilidad, que vienen inducidos por las políticas de los bancos centrales, que han conseguido hacer creer a algunos operadores que el riesgo ya no existe, por lo visto. Los bancos centrales se han echado los mercados a la espalda.

Hoy en todo caso, hemos tenido más movimiento que de costumbre, debido a los vencimientos de derivados trimestrales. Un momento muy importante para las manos fuertes, porque hay que hacer grandes ajustes. Tanto en futuros como en opciones hay mucho dinero sobre la mesa.

Ahora es importante ver qué pasa cuando terminen todos estos vencimientos y el mercado se vea libre de esta atadura. Ahí veremos cuáles son las verdaderas intenciones. Será importante ver si el futuro del Dax rompe con claridad y se aleja de los 10.000, lo que nos daría a todos alas.

Donde sí que hay mucho movimiento es en el mercado del oro. El futuro más activo dio ayer un subidón de casi el 3%. Ayer por la noche Bespoke comentaba que todo se había debido a una sola mano fuerte que había soltado un zarpazo comprador. El caso es que aunque sea solo por ese gran comprador el oro, ha roto de golpe la directriz bajista que le atrapaba desde hace tiempo, en concreto desde el mes de abril y no solo eso, sino que ha roto las medias de 50 y 200. Como comenta Bespoke en su análisis, si todo esto se confirma sería algo muy positivo para el metal amarillo. Muy a tener en cuenta. Aquí tienen el gráfico, de momento hoy ha habido ventas aprovechando el tirón de ayer, este es el gráfico del spot no del futuro.

.jpg)

Y mientras tanto seguimos viendo signos de que al margen de la euforia en bolsas y bonos de los comentarios del BCE luego en la realidad, no hay tanto efecto. Por ejemplo ahí tenemos al euro más o menos en el mismo sitio que antes de los comentarios del BCE. De desplome como se venía especulando nada de nada. Aunque el que no consuela es porque no quiere, al menos ha dejado de subir…J, que decían los expertos en divisas que si no, ya estaría por encima de 1,40…

Otro tema que no está funcionando seguramente tan bien como quería el BCE es el dinero que los bancos tienen aparcado en el BCE en lugar de destinarlo a la economía productiva a pesar de la tasa negativa que tienen encima.

Antes de poner la tasa negativa estaban en 39.000 millones de euros, ayer estaban en 23.000 millones. Han ido de subida constante tras un fuerte bajón inicial, ayer fue el máximo tras ese tirón.

¿Y qué hacen con el dinero? Pues José Luis Martínez Campuzano de Citi, lo contesta muy acertadamente en esta cita:

...se mantiene en depósitos pagando tipos de interés al ECB (22. bn.)

...se compra deuda pública, aunque aún no sabemos el importe

...y se amortiza anticipadamente LTROs que vencen este año y el próximo

- 12 bancos han repagado 12.6 bn.

o 2.3 bn. en primer LTRO

o 10.3 bn. del segundo

¿Crédito al sector privado? Con el tiempo...

Así que ya ven, de momento donde sí se nota, es en la bolsa con su Draghiforia.

A ver si va a seguir sin verse ni en el crecimiento ni en la inflación, porque la táctica de avisar y luego no meter el dinero realmente, igual le pasa como al juego del tiki taca de la selección que le tiene pillado el tranquillo hasta la selección de las Islas Feroe, quien sin duda nos habría ganado igualmente con esa actitud que presentamos en el campo. A mí aún no se me ha ido el enfado. Parecíamos en un partido de solteros contra casados de empleados de Coca Cola sucursal de la isla de Boga Boga.

Volviendo al BCE, el ser humano es como es. Y lo que ve un ciudadano de a pie medio europeo, sin conocimientos de economía, es que un americano y un japonés, vive mejor, mucho mejor, eso sí con deudas, y que él vive mal, eso sí, con “menos” deudas, pero que dentro de 20 años las tornas se cambiarán. ¿Quién consiguió en política mantener eso? Nadie. El cortoplacismo político es una constante, desde que Viriato, hizo una QE en Numancia a los romanos.

Terminaremos todos con medidas expansivas a tope, y no entramos analizar si eso es mejor o peor.

Sigamos con cuestiones técnicas:

El drawdown es algo inevitable para cualquier trader. Y es importante prepararnos psicológicamente para ello.

Totalmente inevitable.

Ya les he comentado en otras ocasiones que me parece que un mundo bastante cercano al trading, es de las apuestas deportivas, que gestionan profesionales. Cada vez son más los casos de ex traders, que se pasan a este campo. Al final hay bastante similitud, los partidos tienen una tendencia de fondo, se puede hacer un buen análisis, pero el factor suerte siempre estará ahí, como lo está en el trading. Por ejemplo podemos tener una magnifica posición, y en ese momento sale un político diciendo algo inesperado, o un dato macro totalmente del revés, y mil cosas que pasan a lo largo del día, que pueden dar vuelta a la mejor analizada de las posiciones.

Pues bien creo importante leer este trabajo sobre el drawdown en las apuestas deportivas de Daniel Mateos, por cierto, otro ex trader de un gran banco pasado a este campo...

La “Suerte” en las apuestas: una perspectiva matemática

Y en concreto vean estas citas:

Para ver de una forma matemática la influencia del factor suerte, hemos realizado una simulación de Monte Carlo. Consideremos un hipotético gran apostador, que en el pasado hubiera conseguido generar un ROI del 10% en un número de apuestas lo suficientemente alto como para considerar que este 10% es su “edge” o ventaja sobre el mercado (.../...)

Es decir, un muy buen apostador como el del ejemplo sufre en media caídas en su bankroll de hasta un 30.9% en algún momento del año, usando un stake medio del 2%. Si subimos el stake al 3%, la caída máxima sería en media del 46.5%! y si nos volvemos locos y lo subimos al 5%, el promedio de máximos drawdowns sería del 77.50%!!

Además, según vamos elevando el stake el número de simulaciones en las que se pierde todo el bankroll y entramos en bancarrota, obviamente aumenta. Para el mismo nivel de stakes, cuanto mayor sea la cuota media mayor será el máximo drawdown y también el riesgo de bancarrota.

Además, según vamos elevando el stake el número de simulaciones en las que se pierde todo el bankroll y entramos en bancarrota, obviamente aumenta. Para el mismo nivel de stakes, cuanto mayor sea la cuota media mayor será el máximo drawdown y también el riesgo de bancarrota.

La conclusión es que incluso para un apostador capaz de generar valor a largo plazo con sus apuestas, la suerte tiene un papel crucial en la evolución a corto plazo de sus resultados. Antes o después vendrá una mala racha y necesita utilizar una gestión de stakes conservadora para que el riesgo de bancarrota no sea elevado

Creemos sinceramente que debemos tomar también muy buena nota para el trading...

{kind=link}