Añadir Estrategias de Inversión en Google

La bajada de tipos de interés en EEUU este martes de 50 puntos básicos (un 0,5%) desde el 1,75% al 1,25%, realizada por sorpresa y mediante un comunicado tras reunión extraordinaria, está teniendo graves consecuencias en nuestro índice y sobre todo, en los bancos españoles.

Vuelven los temores a las bolsas que hoy caen de nuevo con fuerza, es estos momentos el IBEX 35 baja el 3,24% hasta los 8.401,5 (-281,5 puntos) y el futuro del IBEX 35 cae el 3,39% (-295 puntos) situándose en 8.396

El punto y seguido a la bajada de tipos de interés en 50 puntos básicos, ha sido la expectativa de nuevas bajadas, rumorean que incluso en la próxima reunión, pero lo vemos improbable aunque la FED aún tenga margen de bajada, cosa que en la Unión Europea no, pero podrían llegar a aberraciones aún mayores.

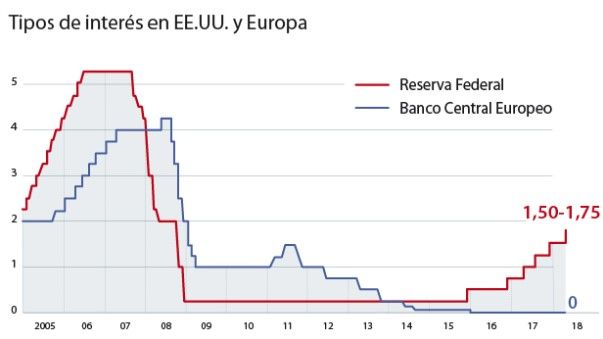

Evolución de los tipos de interés de la FED y del BCE desde 2005 a 2018

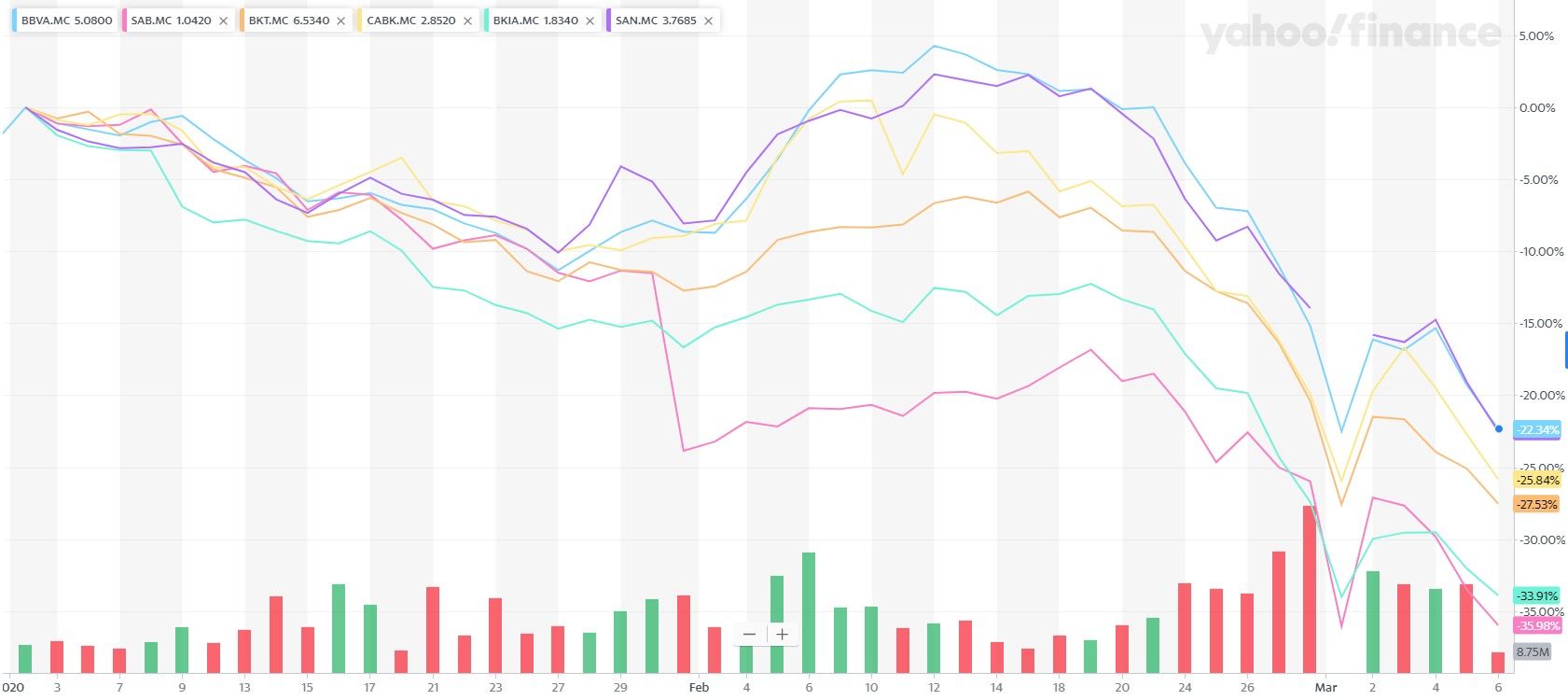

La bajada de tipos de interés causa estragos en los bancos del IBEX 35

Los grandes bancos españoles que cotizan en el IBEX 35 continúan hoy con fuerte caídas: Banco Santander -3,92% Caixabank -3,79%, BBVA -3,75%, Banco Sabadell -3,38%, Bankinter -3,09% y Bankia -2,69%.

Evolución de los bancos españoles del IBEX 35 desde el 1 de enero de 2020

El sector financiero está seriamente preocupado ante la posibilidad de que el BCE anuncie nuevas medidas de apoyo económico, e incluso hay rumores de que pudiera bajar tipos algo más, influidos por la decisión de la FED y las posteriores declaraciones de Powell y Trump, que recomendaban a Europa tomar el mismo tipo de medidas.

Toda la crisis en la que estamos inmersos ha impulsado a los grandes bancos centrales a aumentar aún más la expansión de sus políticas monetarias, argumentan que para ayudar a aquellos países menos desarrollados, en la gestión contra la expansión del coronavirus, además de para impulsar en sus propios países medidas de apoyo a las empresas más perjudicadas. Todo esto está influyendo negativamente en todas las entidades financieras.

Cuál es el panorama general del problema de los bancos españoles:

Las recientes caídas de los bancos se achacan a las bajadas de tipos, pero la mala situación en la que se encuentran los bancos españoles no es por esta bajada sino por otras razones de mucho peso y se fueron gestando hace ya años.

Dichas razones, son inherentes a la gestión de las propias entidades bancarias, como son el margen de intermediación, el brutal endeudamiento, el descalce de plazos y las malas inversiones realizadas, entre otras…

Reducción del margen de intermediación: las entidades llevan quejándose amargamente de que al bajar les los tipos de interés se les reducía el margen de intermediación y su negocio que como base era tomar prestado dinero para después prestarlo, se reducía y se quedaban sin margen.

¿Hasta qué punto esto es cierto? Inicialmente, hace muchos años pudo serlo, pero en la actualidad su operativa desde luego no va por ahí.

El margen de intermediación bancaria hace referencia a la diferencia que existe entre los intereses que paga el banco a quien le ha solicitado el dinero (puede ser el BCE o pueden ser depositarios individuales por ejemplo) y los que cobra a quien se lo presta.

Piensen que toman dinero del BCE al 0% y cuando a Vd. o a mí nos lo prestan para comprar un coche o en una hipoteca, ya tienen un buen diferencial, gastos de apertura, cancelación anticipada y otros. Si nos dan un crédito al consumo, el diferencial mínimo puede irse al 7% que en los tiempos que corren no está nada mal.

¿Dónde hacen negocio los bancos?

Los bancos tienen la "maquinita" de fabricar dinero ¿Cómo?

La Caja y depósitos en bancos centrales: Cuando se le presta dinero al banco, por ejemplo, 1000, el banco puede prestar por 9.000 y deja en el banco central 1000. (¡OJO! no de los 1000 que le dejo presta 900 y deposita 100)

Emisiones de deuda corporativa:

Emiten deuda que les compra el BCE y es un negocio redondo y prácticamente sin riesgo alguno, casi toda la deuda que emiten se la colocan al Banco Central, de ahí que el BCE haya insistido en que fluya el crédito a los particulares, pero eso no la hacen porque les es más rápido, fácil y rentable “sin riesgo” jugar con el BCE, es la jugada perfecta.

¿Cuáles son los dos problemas primordiales de los bancos?

Los Bancos tienen dos problemas primordiales:

- El descalce de plazos

- Su brutal endeudamiento e inversiones mal hechas

Descalce de plazos: Pedir dinero prestado a Corto Plazo (CP) para prestarlo a Largo Plazo (LP) y obtener un beneficio por el diferencial de tipos de interés entre el CP (tipos más bajos) con el LP (tipos más altos), pero se asume un riesgo: o bien que la gente te lo pida (la gente que te ha prestado a CP te lo pida, por ejemplo porque compra productos en China y entonces hay que enviar el dinero a los bancos chinos).

Los problemas al pedir prestado a CP son que te lo exijan antes del vencimiento y el otro problema es que las inversiones que después hace el banco a LP pueden estar mal hechas.

El descalce de plazos requiere a la entidad que lo realiza un flujo constante de prestatarios a CP (clientes del banco que pongan dinero para obtener un flujo que le permita mantener la situación). El problema es que el cliente en cualquier momento puede exigir retirar su dinero o utilizarlo para pagar algo fuera de la entidad que hace el descalce con lo que pierde ese dinero y le genera tensiones.

Brutal endeudamiento e inversiones mal hechas:

En cuanto al endeudamiento de los bancos españoles con el Banco Central Europeo, a pesar que al cierre de 2019 disminuyó en un 20,8% respecto al cierre en 2018, la cifra sigue siendo muy abultada, 132.611 millones de euros al cierre de 2019.

Lo que pagan los bancos españoles por su deuda al BCE

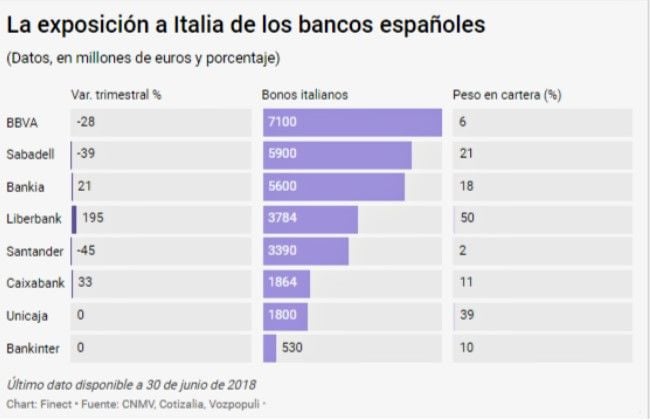

Políticas expansivas de los bancos españoles en países geopolíticamente inestables. Solo hay que pensar en la expansión internacional de la Banca española, presentando fuerte exposición en países de alta inestabilidad política en Latinoamérica, o la alta exposición a deuda italiana o en Turquía, o los errores de inversión como la del Sabadell con la integración de TSB por citar algún caso.

Exposición de la Banca en Turquía en 2018. Fuente Cinco Días

Exposición de la Banca en Italia 2018

Otros problemas de los bancos españoles

Aumento de las comisiones: de todo y en todo.

Los bancos quieren cobrar por todo, incluso por las gestiones que uno mismo tiene que hacer a través de internet, pero a precios iguales o superiores a cuando daban un servicio personalizado y de forma directa.

Lógicamente cuando se da un servicio hay que cobrarlo, otra cosa es el precio que se puede o debe cobrar por ello, es decir, que no sea abusivo porque deja oportunidades de negocio a terceros que saben que esos precios son excesivos y se puede ofrecer el servicio a menor precio dejando aun así un margen más que suficiente.

Obviamente, lo que inicialmente les supone una fuente de ingresos importante, a su vez ha creado un hueco de mercado que obviamente ha sido aprovechado rápidamente por mentes más avispadas.

Amenazas que tiene sector bancario

¿Cuál es el área de negocio que han dejado al descubierto, preocupados en exprimir al cliente?

El hueco que intentan cubrir las Fintech, que es un término que surge de la unión de las palabras ‘finance’ y ‘technology’ y se refiere a la aplicación de nuevas tecnologías que están transformando los servicios financieros, hecho que preocupa a la banca tradicional y ahora intenta enmendar con alianzas, adquisiciones, etc.

Sanciones por irregularidades y problemas de gestión:

Desde los problemas inherentes a la venta de productos complejos como las acciones preferentes, al problema de la referenciación de hipotecas al IRPH, lavado de capitales. No es defensa de los bancos españoles pero prácticas engañosas y abusivas se han producido en bancos de todo el mundo desde el Deutsche Bank a UBS, o actualmente, la sentencia sobre las tarjetas revolving en España.

Las grandes tecnológicas

Por no extendernos más, pensamos que las entidades bancarias están expuestas a una amenaza muy importante que se puede hacer real en cualquier momento y es que las grandes tecnológicas creen sus propios bancos: tienen clientes, estructura informática y los especialistas, pagándoles también los tendrán. Dinero para invertir y solvencia tienen de sobra.