Añadir Estrategias de Inversión en Google

Ahora bien, ¿a quién le importa que los datos de empleo hayan sido calculados erróneamente mientras que el FED siga inyectando liquidez? Si bien es probable un retroceso de corta duración, la tendencia de las bolsas es alcista a corto

La cotización del Santander ha llegado a la resistencia de la zona de los 2,6, objetivo que establecimos en el artículo titulado "El Santander, al 2,6" y que fue publicado el pasado 27 de mayo de 2020.

La tendencia alcista de corto plazo continúa intacta. Ahora bien, el precio ha llegado a una zona de control como pueden ver en el gráfico que recogemos a continuación.

Ahora bien, por el momento, no hay pruebas de que la cotización del Santander haya iniciado una corrección.

Si se produjese esa corrección nos fijaríamos en la zona 2,39-2,37, y mientras la respetase mantendríamos una predisposición alcista.

Los datos de empleo de EEUU publicados del pasado viernes no son fiables, resulta muy probable que hayan cometido errores. Según informa "The Washington Post", se cometió un "error de clasificación".

A los inversores eso les dio igual, porque el verdadero motor de la bolsa es la confianza en que el FED seguirá apoyando a los mercados de renta fija y variable, es decir, las inyecciones masivas de liquidez.

La fuerte subida que las bolsas experimentaron el pasado viernes apoyándose en unos datos de empleo de fiabilidad escasa, se debió fundamentalmente a la capitulación final de los bajistas (cerraron sus posiciones cortas).

Ahora, justo cuando el S&P 500 se encuentra en el 3.200 cotizando a un PER de 24, los inversores confían en la recuperación de la economía y en la continuación de la subida.

Como podemos ver en el indice de "miedo y codicia" elaborado por la CNN, los inversores se muestran más bien codiciosos pero sin haberse alcanzado todavía una lectura extrema.

Este mismo sentimiento lo refleja el ratio "put/call" y la estructura de los futuros sobre el VIX.

La economía ha iniciado el proceso para alcanzar la normalidad, y ahora las bolsas deben valorar otros riesgos: un riesgo a corto plazo, elecciones presidenciales, y otro a medio plazo, conflicto EEUU-China y la marcha de la inflación.

Tras la matanza de Minnesota, Trump parece que se está aislado. Es probable que ese hecho y la pandemia dificulten su reelección.

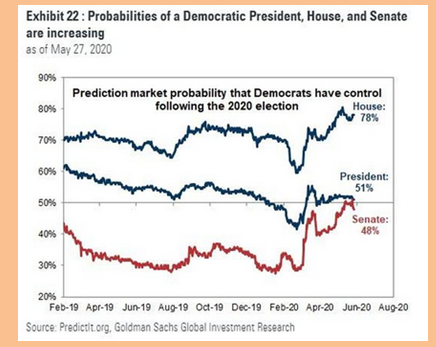

Quedan cinco meses para que se celebren las elecciones presidenciales en los EEUU, y los estudios de opinión asignan una probabilidad del 78% de que los demócratas controlen la Cámara de Representantes, una probabilidad del 51% de ocupar la Casa Blanca y una probabilidad del 48% de controlar el Senado.

Si ganasen los demócratas, lo más probable es que las bolsas reaccionasen con descensos por el temor a que deroguen la reforma fiscal de Trump

Por lo que hace referencia a las fricciones con China, gane quien gane las elecciones, China volverá a presionar, si bien hasta que se celebren las elecciones optarán por un perfil bajo.