Añadir Estrategias de Inversión en Google

NO creo en la contabilidad (paraísos fiscales y derivados).

NO creo en el análisis fundamental.

NO creo en los pronosticos del FMI.

NO tengo fé en los bancos centrales.

NO creo lo que dicen los politicos.

NO funciona ahora nada de lo que me explicaron en la Facultad de Económicas.

NO derribo estatuas.

NO confío en el dólar como moneda reserva.

NO creo que la UE como la conocemos ahora dure más de 5 años.

NO confío en el que el euro sobreviva.

NO creo que los jóvenes puedan pagar las pensiones.

NO confío en el sistema educativo.

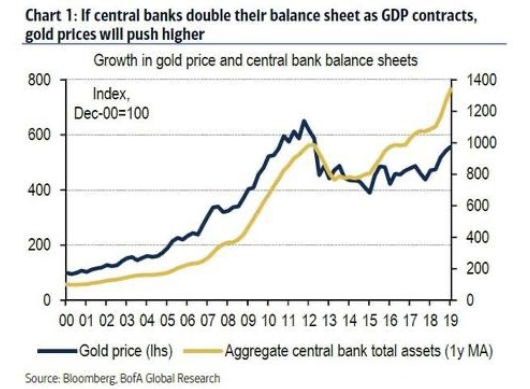

Díos mío, ¡¡sólo confío en el oro!!

Basta con ver el gráfico que recogemos a continuación.

No confío en los pronósticos del FMI porque a lo largo de mi vida he visto que sus analistas han errado con mucha frecuencia, además tienen que ser "polites" con los gobiernos.

Hasta que no dispongamos de una vacuna muchos negocios no podrán funcionar.

Por ese motivo, a pesar del enorme estimulo fiscal y monetario de los bancos centrales y de los gobiernos no debemos esperar una vuelta a la normalidad económica en breve.

Y, en consecuencia, no debe sorprendernos, ni preocuparnos en exceso, que algunas estadísticas muestren datos decepcionantes.

No debemos caer en un pesimismo extremo. La vacuna se va a conseguir y los enormes estímulos provocarán una recuperación de la economía que le permitirá volver a lo largo de 2021 a los niveles previos al coronavirus.

Una importante fuente de incertidumbre es el posible resultado de las elecciones presidenciales estadounidenses.

Por la información de que disponemos en estos momentos, los demócratas llevan ventaja.

Por lo que sabemos, Biden tiene previsto derogar la reforma fiscal de Trump, con lo que los beneficios después de impuestos de las empresas estadounidenses caerán y con ellos la cotización de sus acciones debería hacerlo también (salvo nuevos programas de recompra de acciones o compras directas del FED).

En mi opinión, más que quién gane las elecciones, lo más importante es lo que haga el FED.

Si Powell siguiera con su politica monetaria ultra expansiva, las bolsas podrían seguir subiendo. En el último año, y a pesar de la pandemia, el NASDAQ 100 ha subido el 29%, frente al 1,7% del MSCI World. Es evidente la forma en la que manipulan los mercados moviendo la cotización de tan sólo 5 valores de gran capitalización (Apple, Microsoft, FaceBook, Amazon y Google), que suponen casi el 25% de la capitalización del S&P 500.

Desde los años 70 el FED ha estado detrás de cada burbuja. Ahora están atrapados en la mayor burbuja de la historia y ya no pueden dar marcha atrás. El FED y el BCE necesitan que los gobiernos y los ciudadanos perciban que todavia tienen el control de la economía, cuando lo perdieron hace tiempo.

Los bancos centrales no pueden, ni saben, arreglar el problema del envejecimiento de la población, que es lo que realmente está detrás del estancamiento secular que sufre la economia de los países más ricos.

Deberían diseñar sus politicas en base a esta circunstancia, pero como no saben cómo hacerlo están comprando tiempo a costa de empeorar la situación del enfermo.

Por ello vamos a considerar como escenario más probable que Powell no pueda en ningún momento del próximo futuro subir los tipos de interés ni reducir el balance del FED. Si se atreviera a hacerlo provocaría una fuerte contracción de la economía de los EEUU. En este sentido podemos señalar que el Banco de Japón acaba de anunciar que seguirá con tipos negativos más allá de 2023. El FED anunció a comienzos del mes de junio que los tipos de interés estarán en torno a cero hasta 2022. Es probable que el Banco de Japón espere a comprobar una recuperación de la economá de los EEUU antes de proceder a subir los tipos de interés que controla.

En el FED están buscando otras alternativas: la depreciación del dólar.

La cuestión clave es el dólar.

El mercado sabe que el FED ya no podrá subir los tipos de interés ni reducir su balance salvo que se produzca un fuerte descenso del dólar, del orden del 30% de su cotización actual. Un descenso del 30% provocaría una aumento de la inflación en los EEUU y permitiría al FED subir los tipos.

Es probable que a lo largo de 2020-2022 se produzca esa depreciación del dólar frente al resto de las principales divisas.

Indudablemente es difícil determinar el momento exacto en el que pueda iniciarse esa tendencia.

Ahora bien, si nos fijamos en el gráfico semanal del "euro/dólar" que recogemos a continuación, se observa una resistenicia significativa en la zona 1,145. Es evidente una zona de control que ha funcionado como tal desde 2018.

Por ello tomaremos como un aviso del inicio de una tendencia bajista en el dólar (y alcista en el euro) la superación del 1,145 por el "euro/dolar".