Añadir Estrategias de Inversión en Google

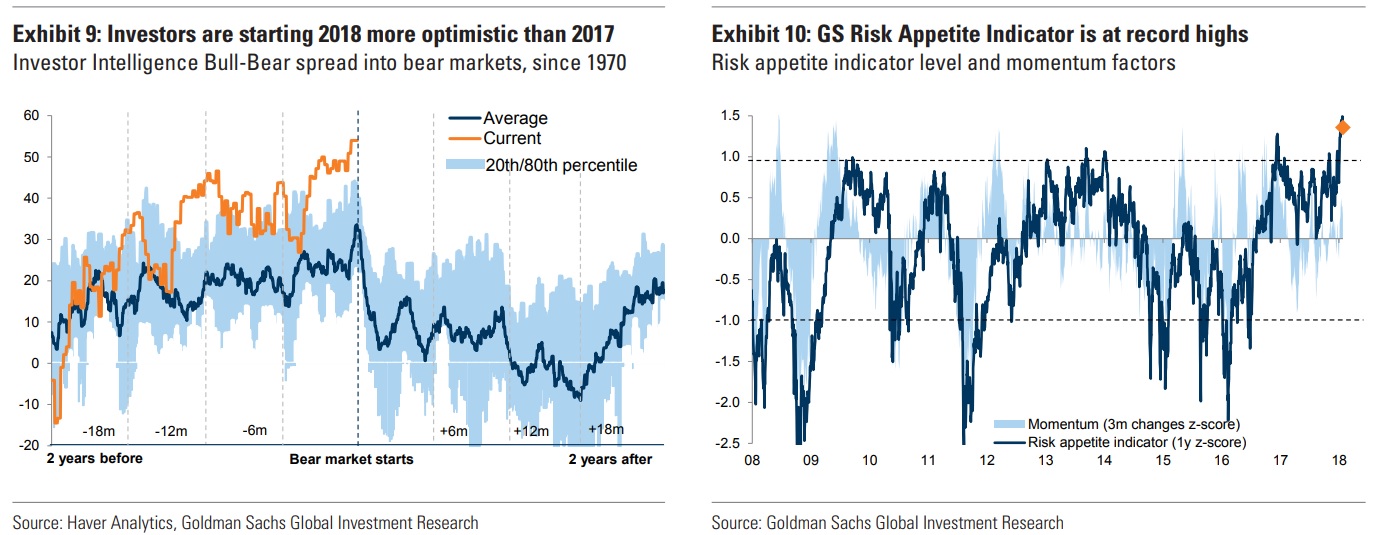

En Goldman Sachs lo tienen claro, hay sobrecalentamiento y eso a pesar de las fuertes rentabilidades experimentadas por la bolsa el año pasado. “El S&P 500 ha tenido la segunda mayor rentabilidad ajustada al riesgo en más de 50 años y el MSCI World desde inicios de 1970”, avisan. Y eso, explican, a pesar del comportamiento de los bonos. En opinión de estos expertos, “todavía hay buenas razones para seguir siendo alcistas para el año”. Por eso explican que siguen sobreponderando la renta variable y opinan que las posibilidades de que la bolsa entre en un mercado bajista son escasas.

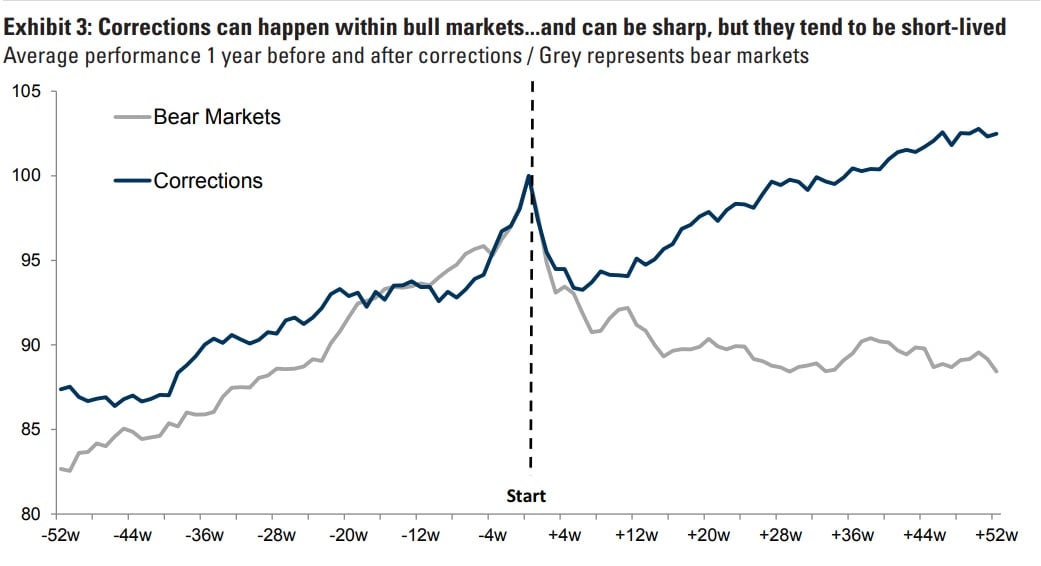

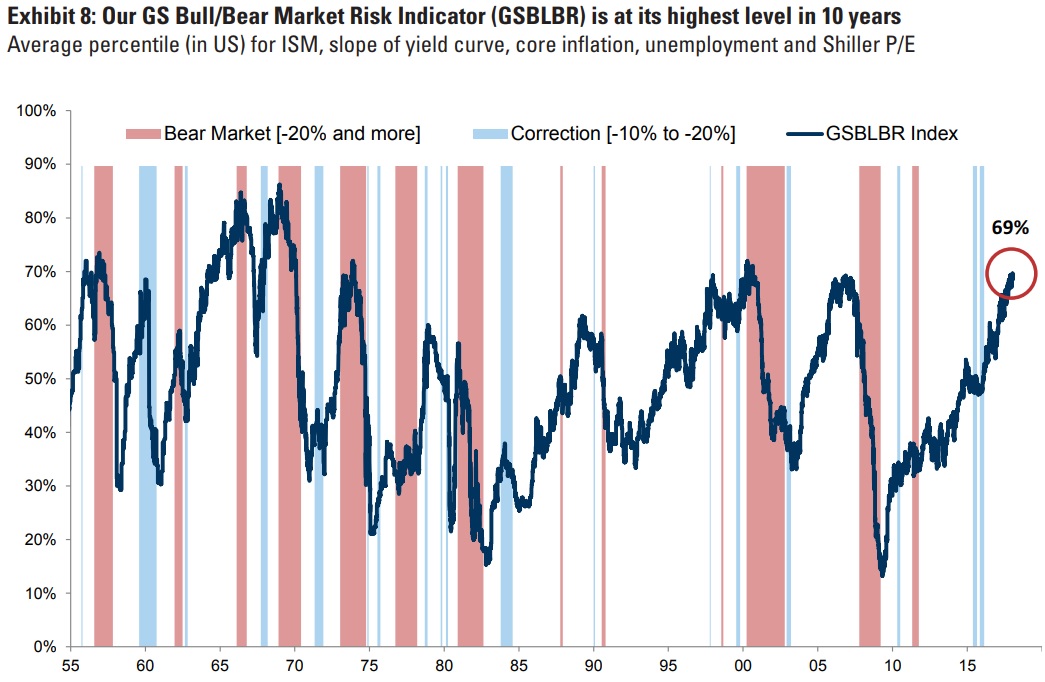

En este entorno, su índice que marca el apetito por el riesgo está en máximos históricos. Es más, el llamado GS Bull/Bear Market Indicator está en niveles elevados. En su opinión “todo indica que una corrección es más probable que un mercado bajista. Las caídas dentro de los bull markets de más de un 10% o más no son poco frecuentes (22 desde 1945)”.

Han calculado que las correcciones suelen durar cuatro meses y son de media de un 13%. Normalmente se tardan unos cuatro meses en alcanzar la recuperación. La media de los bear markets, los mercados bajistas, implican una caída de un 30% en 13 meses y se tardan 22 meses en recuperar los niveles anteriores.

Pero la posible corrección no asusta a los expertos de Goldman Sachs. “Recomendaríamos usar las caídas para comprar y aunque aconsejamos estar totalmente invertidos, sí que cubriríamos los riesgos bajistas”. Para ello utilizarían opciones.

Señales de alerta

Para los analistas de esta firma hay muchas señales que alertan de que estamos a punto de una corrección, sobre todo de complacencia de los mercados. “Un buen síntoma se produce cuando todas las noticias son buenas”, dicen en Goldman Sachs.

Apuntan los analistas varias señales de optimismo:

1- El fuerte aumento del optimismo de los inversores

2- Los mercados están ignorando el riesgo geopolítico

3- Los inversores han cambiado sus posiciones a netamente alcistas

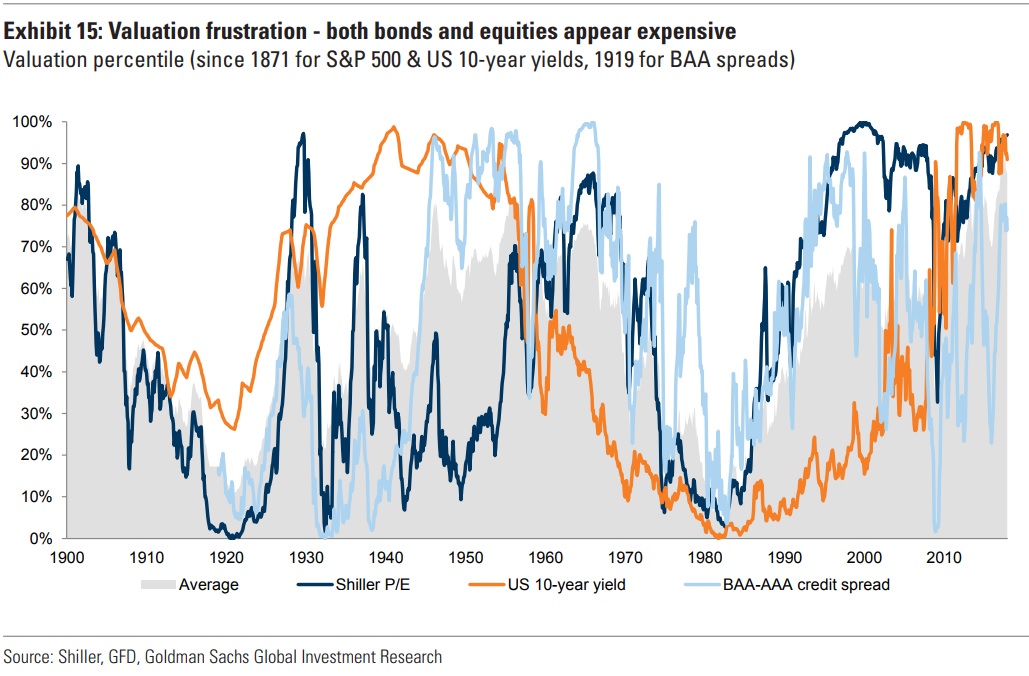

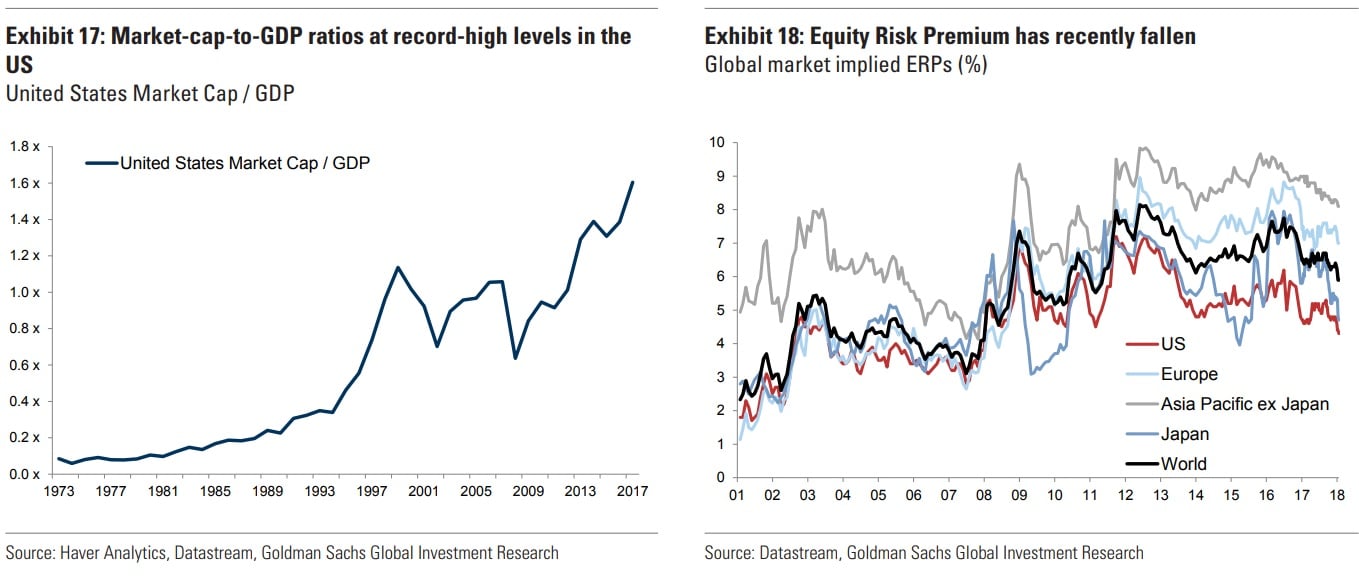

4- Todos los activos del mercado están caros, lo que los hacen más vulnerables a cualquier decepción.

5- La renta variable parece más atractiva desde un punto de vista relativo frente a otros activos, pero este punto también se ha deteriorado

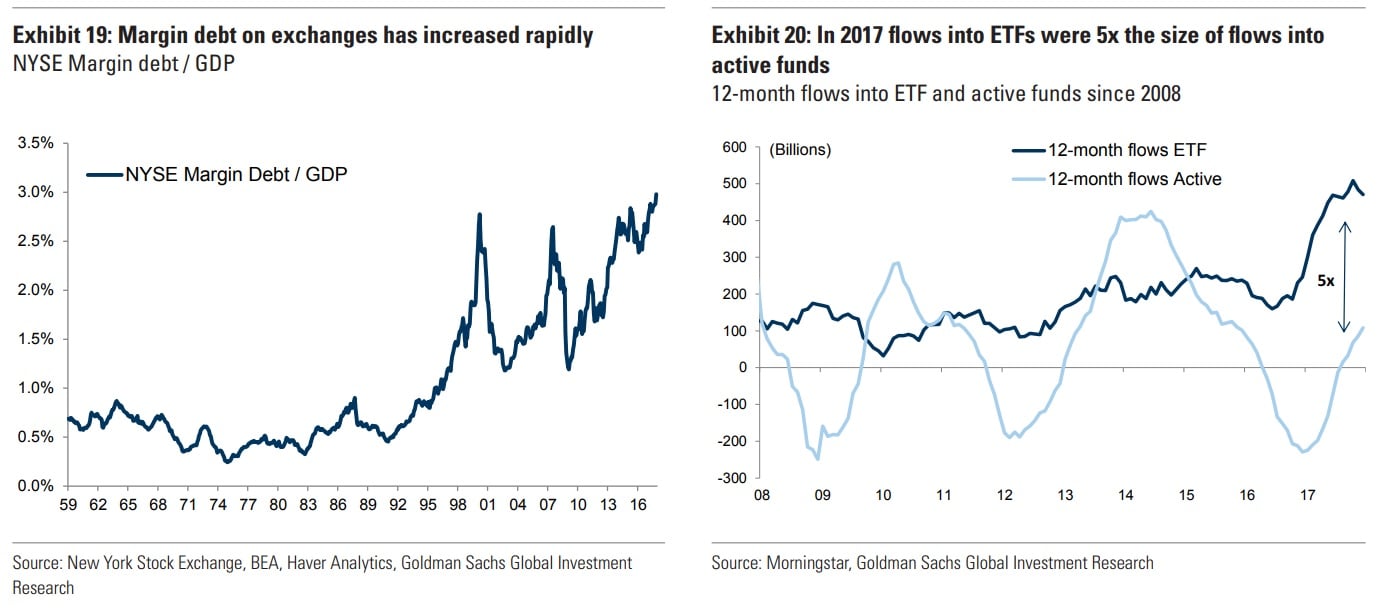

6- Alto endeudamiento combinado con un cambio en la estructura de los mercados que se expresa fundamentalmente en un alto peso de las posiciones de los ETF. No es la primera firma que avisa d elos problemas que puede ocasionar esta industria en un momento de pánico.

“Aunque los factores de riesgo que disparen una recesión parecen bajos, los factores técnicos podrían hacer que una corrección en este contexto sea más dañina de lo que los inversores esperan”, afirman estos analistas.

Explican que “las pérdidas en un ETF fde bonos puede ser más doloroso que una pérdida equivalente en los bonos que tienen los inversores ya que estos fondos no proprocionan un cupón hasta el vencimiento. Si los ahorradores se enfrentan a pérdidas y quieren liquidez esto podría extenderse a otros mercados como la renta variable”, alertan.

7- El recalentamiento en la renta variable se ha producido a pesar de las pérdidas en el mercado de bonos. “La capacidad del mercado de renta variable de absorver más pérdidas en el mercado de renta fija es crítico. Hasta ahora ha podido porque las previsiones de crecimiento no dejan de aumentar. Pero hay riesgos de que el mercado de bonos se ajuste rápidamente desde los niveles actuales”, afirman desde el banco de inversión americano.