Añadir Estrategias de Inversión en Google

Lo defendíamos en nuestro artículo del mes pasado: ni los mercados financieros habían recuperado tanto (la recuperación se centra principalmente en un activo/geografía/sector/factor) ni los indicadores económicos eran tan catastróficos (las publicaciones de alta frecuencia mostraban una recuperación en V).

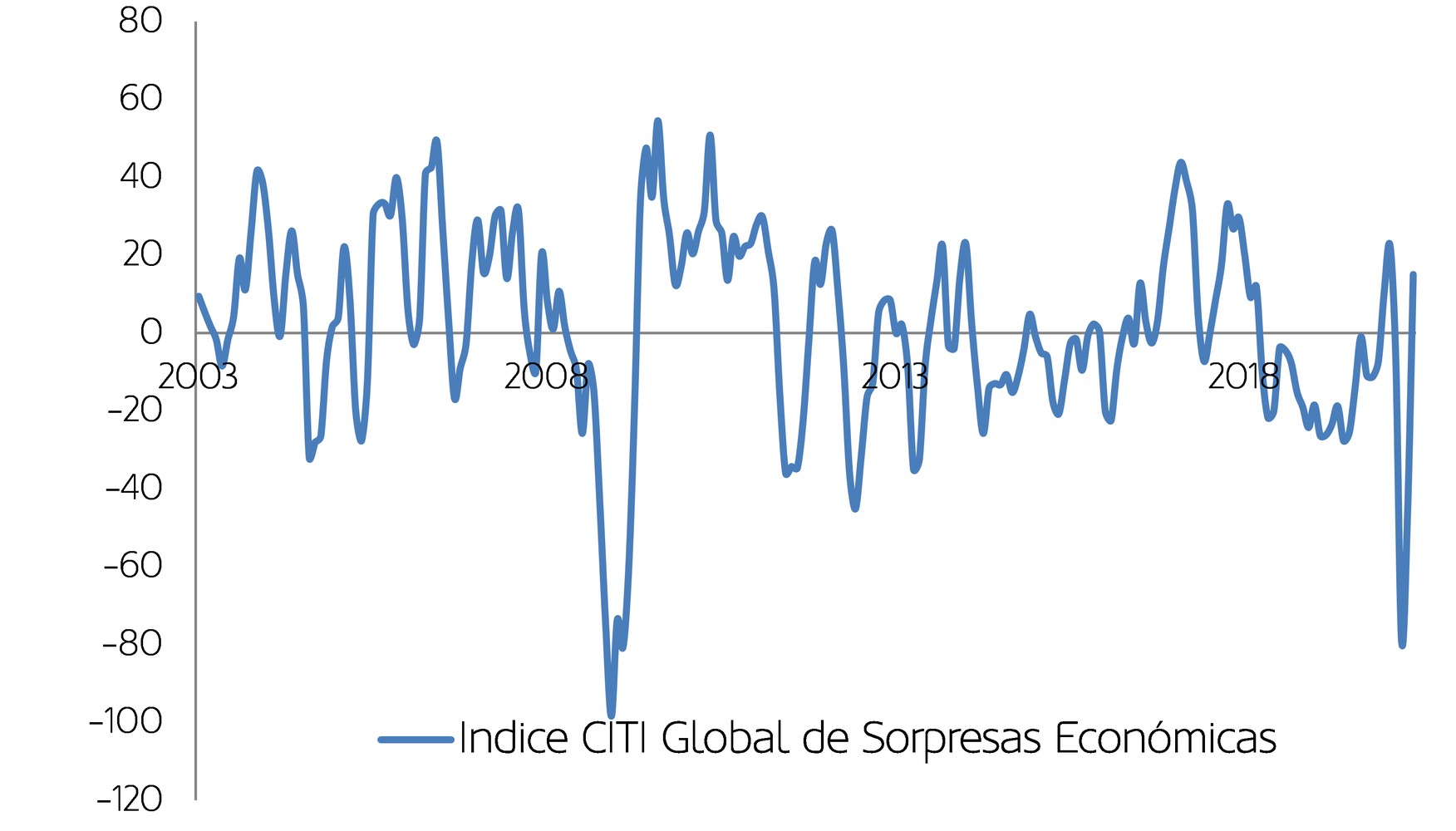

Desde entonces, los indicadores adelantados y de sentimiento económico comienzan a reflejar también esta recuperación. Incluso los datos más atrasados y el hard data, aunque no son buenos, son mejores de lo esperado por el consenso. Así lo muestra, por ejemplo, el notable rebote de los índices de sorpresas económicas.

Gráfico 1: Índice de sorpresas económicas Global

Fuente: Bloomberg y Morabanc Asset Management

El principal riesgo es, obviamente, que exista un rebrote descontrolado de infecciones que obligue a tomar nuevas medidas globales. Este riesgo es muy difícil de cuantificar, incluso para los expertos, pero ya está en parte reflejado en los mercados financieros. Por ejemplo, en la cautela de los inversores a pesar del rebote.

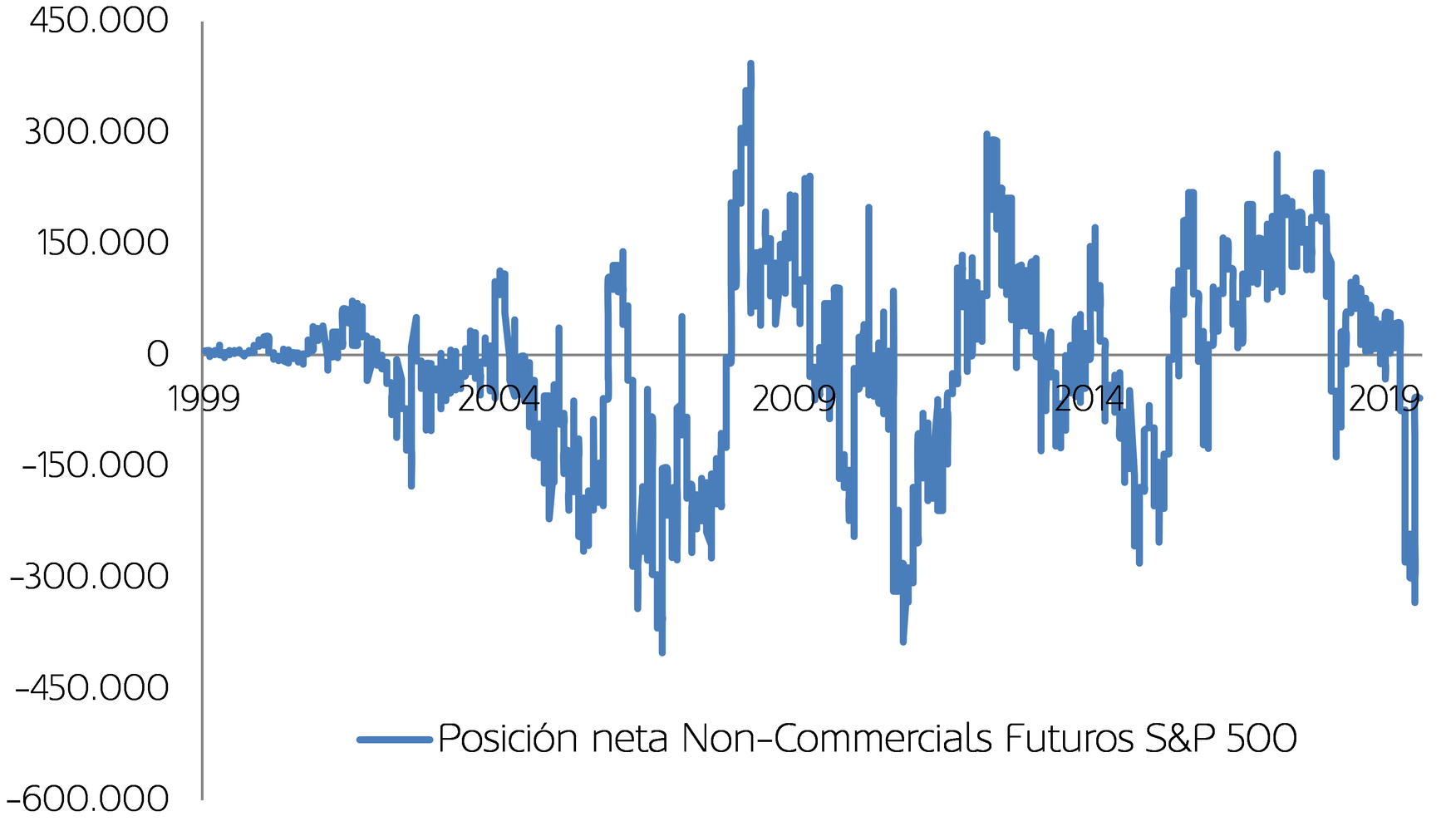

Si bien el rendimiento del segundo trimestre de 2020 ha sido el más alto del siglo, el posicionamiento de inversores institucionales y minoristas en renta variable sigue siendo bajo desde un punto de vista histórico. Por su parte, la volatilidad esperada (por ejemplo el VIX) y la construcción de coberturas ante eventos de cola (medida por ejemplo por el índice SKEW) siguen siendo muy elevadas y el sentimiento, en el mejor de los casos, es neutral.

Gráfico 2: Posicionamiento Neto de Especuladores en futuros S&P 500

Fuente: Bloomberg y Morabanc Asset Management

Incremento de la tensión comercial, elecciones en Estados Unidos, brexit, discrepancias internas en países, etc, completan un entorno de incertidumbre que no permite mantener un grado elevado de confianza en ninguna predicción. Desde nuestro punto de vista, todo lo anterior está reflejado en la renta variable. No parece que haya euforia: el rally se justifica en que los mercados descuentan expectativas y de los diferentes indicadores tan sólo las valoraciones son extremadamente exigentes de acuerdo a la historia.

Gráfico 3: Indicadores de mercado frente a sus datos históricos

Fuente: Bloomberg y Morabanc Asset Management

De hecho, las valoraciones de algunos índices de renta variable son extremadamente exigentes, incluso teniendo en cuenta la actuación de los bancos de bancos centrales (normalmente los tipos de interés reducidos justifican valoraciones elevadas) y que indicadores como el PER suelen ser máximos en momentos de cambio de ciclo (debido al conocido Efecto Molodovsky: el mercado pone en precio antes la recuperación de los beneficios que los analistas).

Aunque es cierto que las valoraciones no sirven para hacer market timing y pueden mantenerse elevadas durante mucho tiempo, los niveles actuales del S&P 500 estarían descontando que los beneficios empresariales de los próximos 12 meses serían similares a los de 2019. Unas expectativas tan elevadas con unos múltiplos exigentes impiden encontrar mucho potencial. Así, aunque seguimos invertidos y vemos probable que lo peor haya pasado para las bolsas, nos cuesta encontrar recorrido, especialmente en las estadounidenses. Por eso, seguimos algo infraponderados.

La ecuación rentabilidad/riesgo sigue pareciendo más favorable para el crédito y de no materializarse el riesgo de rebrote descontrolado, creemos que debería continuar la rotación hacia activos, geografías, sectores y factores que se vean más favorecidos por el ciclo expansivo. Esto debería dejar potencial para la gestión activa.

Respecto a la composición de la cartera, mantenemos nuestra visión de que es importante mantener el foco en la diversificación por fuentes de retorno. Asi, desde un punto de vista estructural, vemos sentido a añadir estrategias alternativas y de retorno absoluto, así como programas de coberturas. Desde un punto de vista más táctico (de corto/medio plazo), creemos que unos tipos de interés bajos deberían seguir siendo favorables para las estrategias de generación de rentas, siendo clave un correcto análisis de la sostenibilidad y calidad de las mismas.

En resumen, mantenemos una visión relativamente optimista, buscando las oportunidades que siguen existiendo en el actual entorno de mercado, y prudentes respecto a los activos tradicionales.