Los ingresos del ejercicio se situaron en 1.044,3 millones de euros, un aumento del 15% respecto a los 908,6 millones de euros obtenidos en 2012. Los ingresos superaron el objetivo para el ejercicio de entre 1.000 y 1.025 millones de euros, tal y como ha publicado Jazztel en los resultados correspondientes al ejercicio 2013 y remitidos a la CNMV a cierre del mercado.

El atractivo de esta operadora no pasa desapercibido para los analistas de Banco Sabadell, que vaticinan hoy cómo serán los resultados y concluyen que “cumplirían guías, demostrarían el buen hacer de la compañía que mantiene el crecimiento de clientes (principalmente móviles y también de ADSL) y es capaz de ofrecer crecimiento de EBITDA incluso después del fuerte incremento de la base de clientes (fundamentalmente móviles)”.

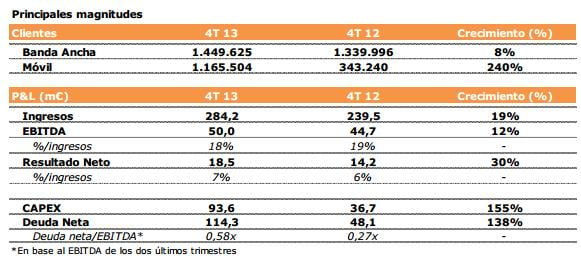

El beneficio neto se situó en 67,6 millones de euros, un 9% más que en 2012 y en línea con las previsiones para el ejercicio, mejorando las previsiones de los expertos. Los analistas de Berenberg, que revisaban el pasado día 19 sus previsiones, son más optimistas y prevén unos beneficios de 72 millones de euros frente a los 62 millones de 2012. El beneficio por acción previsto por esta firma alemana para 2013 sería de 0,29 euros.

El fuerte se encuentra, como explica la compañía, en la mayor base de clientes conseguida durante el 2013. Su división minorista es la que reportó un aumento de ingresos del 18%, hasta los 856,3 millones de euros en 2013, frente a los 726,4 millones de euros obtenidos en el ejercicio anterior.

Desde la compañía justifican estos datos, fundamentalmente, por un crecimiento del móvil 257% hasta los 162,5 millones de euros.

?

El atractivo de esta operadora no pasa desapercibido para los analistas de Banco Sabadell, que vaticinan hoy cómo serán los resultados y concluyen que “cumplirían guías, demostrarían el buen hacer de la compañía que mantiene el crecimiento de clientes (principalmente móviles y también de ADSL) y es capaz de ofrecer crecimiento de EBITDA incluso después del fuerte incremento de la base de clientes (fundamentalmente móviles)”.

El beneficio neto se situó en 67,6 millones de euros, un 9% más que en 2012 y en línea con las previsiones para el ejercicio, mejorando las previsiones de los expertos. Los analistas de Berenberg, que revisaban el pasado día 19 sus previsiones, son más optimistas y prevén unos beneficios de 72 millones de euros frente a los 62 millones de 2012. El beneficio por acción previsto por esta firma alemana para 2013 sería de 0,29 euros.

El fuerte se encuentra, como explica la compañía, en la mayor base de clientes conseguida durante el 2013. Su división minorista es la que reportó un aumento de ingresos del 18%, hasta los 856,3 millones de euros en 2013, frente a los 726,4 millones de euros obtenidos en el ejercicio anterior.

Desde la compañía justifican estos datos, fundamentalmente, por un crecimiento del móvil 257% hasta los 162,5 millones de euros.

?

Principales magnitudes clientes (FUENTE: RTDOS JAZZTEL 2013)

Deuda financiera

Se situó en 114,3 millones de euros a finales de 2013, lo que supone un aumento del 138% respecto al ejercicio anterior debido a la utilización adicional durante el ejercicio de líneas de financiación para financiar los diferentes proyectos de inversión de la compañía.

El ratio de deuda neta sobre EBITDA se situó en 0,58x, frente a 0,27x en el ejercicio anterior y mejorando significativamente el objetivo del plan de negocio para 2013 de 1,1x, debido principalmente a los importantes ahorros en las inversiones en FTTH mencionados anteriormente.

Posible compra

Las especulaciones más intensas de las últimas semanas pasan porque la francesa Orange se interese por Jazztel, mientras Vodafone lo hace por Ono.

Berenberg cifraba hace unos días en 9,28 euros el precio al que valora la propia directiva de Jazztel la compañía. "Nosotros pensamos que el valor sin el efecto M&A es de 8,40 euros, lo que nos sitúa en la parte baja de los objetivos a largo plazo. Si se anuncia un acuerdo, esperamos que Orange pague al menos 12 euros por acción, lo que representa la suma del valor por fundamentales de Jazztel en la parte alta del cumplimiento de sus objetivos (9,28 euros) y un 55% de las sinergias (2,7 euros). Esos 12 euros implican un equity value/EBITDA de 12,1 veces en 2014 y 7 veces en 2017 (excluyendo sinergias)”.

Se situó en 114,3 millones de euros a finales de 2013, lo que supone un aumento del 138% respecto al ejercicio anterior debido a la utilización adicional durante el ejercicio de líneas de financiación para financiar los diferentes proyectos de inversión de la compañía.

El ratio de deuda neta sobre EBITDA se situó en 0,58x, frente a 0,27x en el ejercicio anterior y mejorando significativamente el objetivo del plan de negocio para 2013 de 1,1x, debido principalmente a los importantes ahorros en las inversiones en FTTH mencionados anteriormente.

Posible compra

Las especulaciones más intensas de las últimas semanas pasan porque la francesa Orange se interese por Jazztel, mientras Vodafone lo hace por Ono.

Berenberg cifraba hace unos días en 9,28 euros el precio al que valora la propia directiva de Jazztel la compañía. "Nosotros pensamos que el valor sin el efecto M&A es de 8,40 euros, lo que nos sitúa en la parte baja de los objetivos a largo plazo. Si se anuncia un acuerdo, esperamos que Orange pague al menos 12 euros por acción, lo que representa la suma del valor por fundamentales de Jazztel en la parte alta del cumplimiento de sus objetivos (9,28 euros) y un 55% de las sinergias (2,7 euros). Esos 12 euros implican un equity value/EBITDA de 12,1 veces en 2014 y 7 veces en 2017 (excluyendo sinergias)”.