Añadir Estrategias de Inversión en Google

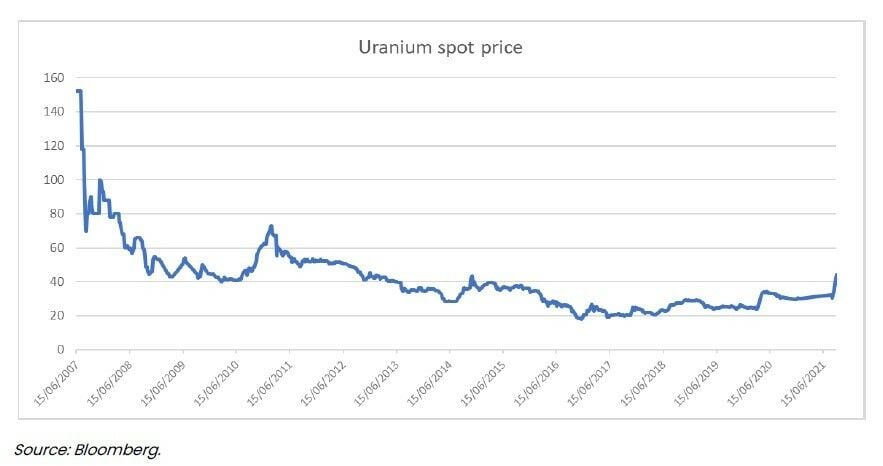

Desde el pasado mes de agosto, los precios han aumentado gradualmente hasta situarse en torno a los 30 dólares y en las últimas semanas el valor se ha movido rápidamente hasta los 45.

Creemos que esta tendencia de recuperación del valor se mantendrá probablemente en el tiempo, siguiendo una curva en forma de U que podría volver a situar los precios por encima del coste marginal de producción del uranio hasta superar los 60 dólares por libra en 2025.

Hay dos puntos principales que apoyan nuestra tesis alcista sobre los precios del uranio:

- 1. El crecimiento previsto de la demanda de uranio debido a diferentes megatendencias

El compromiso con la sostenibilidad medioambiental es ahora más evidente que nunca, y las agendas políticas se han movido en consecuencia a nivel internacional. La UE, en particular, formalizó un nuevo acuerdo sobre neutralidad climática en el que se especifica que, para 2030, las emisiones de gases de efecto invernadero tendrán que reducirse -también mediante la descarbonización- en un 55% respecto a los niveles de 1990 y llegar a cero neto en 2050.

Sin embargo, la tendencia a la descarbonización que se está produciendo tendrá que hacer frente a la creciente demanda de electricidad, que se calcula que representará alrededor del 80% de la combinación energética en 2050, frente al 38% actual . Aunque las energías renovables -que se prevé que aumenten a más del 70% del total desde el 25% actual- siguen presentando retos en términos de estructura y sostenibilidad económica, un informe conjunto de la Agencia Internacional de la Energía y la Agencia de la Energía Nuclear de la OCDE en 2020 identificó la energía nuclear como la forma más rentable de suministrar energía baja en carbono.

Debido a las megatendencias de descarbonización, al crecimiento de la demanda de electricidad y al desarrollo económico de las zonas no pertenecientes a la OCDE, que conlleva un aumento de la demanda de energía, varios países han manifestado un renovado interés por la energía nuclear. De hecho, se están poniendo en marcha unos 100 reactores de potencia, la mayoría de ellos en Asia, y otros 300 están en estudio.

En concreto, China tiene previsto triplicar su capacidad nuclear para que el 25% de su consumo energético proceda de combustibles no fósiles en 2030. Estados Unidos sigue siendo el mayor consumidor de energía nuclear del mundo, generando alrededor del 20% de las necesidades energéticas totales. El gobierno de Biden se ha manifestado a favor no sólo de mantener la capacidad actual, al tiempo que se prolonga la vida útil de las centrales, sino también de construir reactores avanzados tras la reincorporación del país al Acuerdo global de París. También, hasta 2011, Japón generaba alrededor del 30% de su electricidad a partir de reactores nucleares, cifra que se redujo al 6% tras el trágico accidente de Fukushima, y ahora pretende generar el entre el 20 y el 22% de sus necesidades energéticas con energía nuclear para 2030. Por último, el Comisario de Energía de la UE declaró recientemente que "la energía nuclear cubrirá alrededor del 15% del consumo europeo después de 2050". Además, se están estudiando centrales de cuarta generación con pequeños reactores modulares, y la UE financia un proyecto experimental de fusión nuclear, Iter, junto con China, Rusia, Japón, Reino Unido y Estados Unidos, con el objetivo de generar energía nuclear sin residuos para 2035 y hacerla más sostenible desde el punto de vista medioambiental y económico.

Dadas las tendencias actuales, la demanda de uranio va a crecer, y UxC LLC (UxC) -empresa de investigación y análisis del mercado de la industria nuclear- estima que la demanda alcanzará probablemente los 210 millones de libras entre 2035 y 2040 (+40-50% respecto a las cifras actuales).

- 2. Desfase entre la oferta y la demanda de uranio

El esperado aumento de la demanda de uranio acaba de empezar a manifestarse y se refleja también en la recuperación de las compras por parte de los ETC especializados.

Sin embargo, la demanda está aumentando exactamente al mismo tiempo que la oferta se hace menos segura. UxC estima un déficit anual total de Uranio primario y secundario de casi 100 millones de libras para 2035. ¿A qué se debe este déficit previsto?

Los principales actores han reducido sus inversiones en exploración y producción en más de un 80% debido a los bajos precios del uranio y al aumento de los costes de extracción durante la última década .

La producción también parece estar muy concentrada tanto geográficamente, con la mayor parte de la producción en Kazajstán (41%), como en términos de operadores, con cerca del 70% de la producción primaria controlada por los cinco principales productores

En los últimos 10 años, alrededor del 30% del uranio se ha obtenido de suministros secundarios , que son esenciales para cubrir la escasez de suministro. Es muy difícil estimar la cantidad de existencias disponibles debido a la confidencialidad comercial de los operadores, sin embargo, estimaciones recientes del mercado la sitúan en 1.300 millones de libras (, una oferta potencialmente insuficiente en comparación con la demanda prevista. También hay que tener en cuenta que la mayor parte de estas reservas están en manos de operadores públicos (53%) y gobiernos (34%) y que, por tanto, sólo una parte relativamente pequeña de estas reservas puede considerarse "transferible", ya que la mayoría se mantiene por razones estratégicas.

Conclusión

En conclusión, con la caída de las existencias de uranio, el enfoque económicamente sensato por parte de los mineros y la construcción anunciada de nuevos reactores, creemos que las perspectivas a medio plazo para el precio del uranio son positivas, y que podría volver a subir por encima del coste marginal de producción de más de 50 dólares por libra, alcanzando los 60 dólares en 2025.

También vemos el regreso de los contratos de servicios públicos a largo plazo como el próximo catalizador importante para el mercado del uranio: desde 2013 se ha producido un descenso significativo de los volúmenes de contratos de compra de uranio y muchos de ellos están expirando ahora (normalmente hasta 7-8 años). Esperamos que las empresas de servicios públicos empiecen pronto a reincorporarse al mercado y a firmar nuevos acuerdos en condiciones razonables para los extractores, apoyando así la subida de precios.

Sin embargo, dada la fuerte subida de los precios del uranio en los últimos días, debida también a la fuerte especulación, los inversores deberán prestar mucha atención al "punto de entrada" en este mercado.