Añadir Estrategias de Inversión en Google

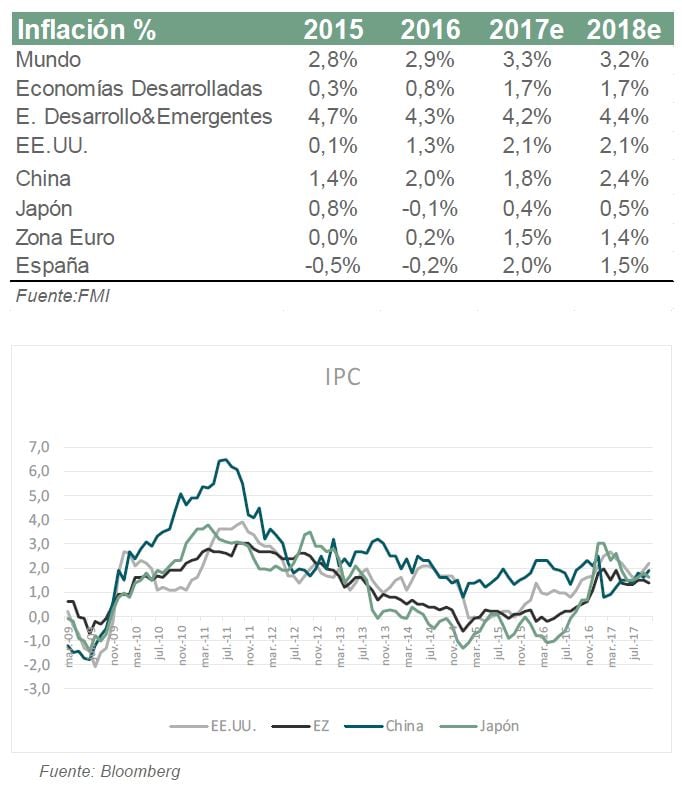

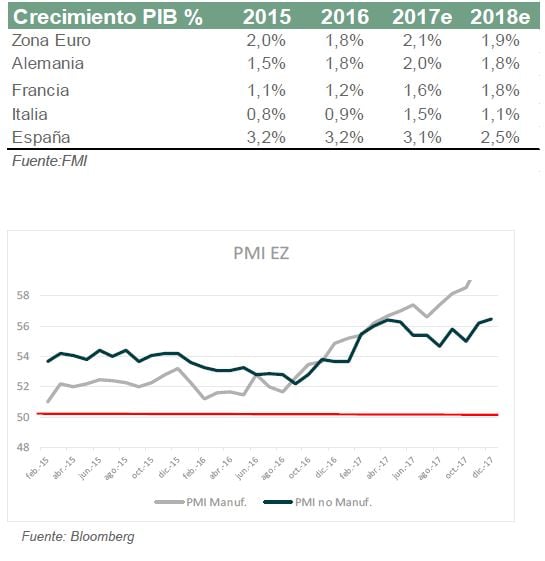

Partimos de un escenario en que la mayoría de economías a nivel mundial están creciendo. Los países no desarrollados de la zona asiática seguirán siendo el motor – con crecimientos esperados del 4,9% a nivel global y del 6,5% en China para este año – pero Estados Unidos, la Eurozona y España tendrán una aceleración del crecimiento económico, con un acercamiento a la media de los últimos años. Aunque da la sensación de que todo está creciendo, las economías desarrolladas están llegando a su límite de crecimiento potencial, aquel que no genera inflación. El mayor temor de los bancos centrales.

Y aquí viene la primera clave porque “a pesar de que los crecimientos que estamos viendo, no termina de subir la inflación. Y además tenemos la globalización, el aumento de la productividad, exceso de capacidad productiva, los precios de las materias primas y la ausencia de presiones salariales como caldo de cultivo para no ver presiones inflacionistas”, reconoce Miguel Ángel García, director de inversiones de Diaphanum. En Estados Unidos, la inflación está en el nivel objetivo de la FED y tiene el mercado laboral tensionado. “Si sigue subiendo hará que la FED tenga que acelerar el proceso de subida de tipos de interés”. En el resto de países, inflación controlada.

Pero, ¿y si los bancos centrales comienzan a subir tipos o reducir su balance a un ritmo mayor del que puede digerir el mercado? Por el momento lo están haciendo paulatinamente y sin afectar pero “una aceleración en el ritmo de retirada podría provocar caídas significativas sobre todo en los bonos”. Está claro que seguiremos en un entorno de políticas monetarias ultralaxas con la FED manteniendo su programa de recompra de bonos y con tres subidas en el horizonte; el BCE continuará con reducción del programa de compra de bonos, el BOJ mantendrá su objetivo de tipos y el BoE con algo más de cautela por el Brexit.

No hay que olvidar que Estados Unidos se encuentra en el ciclo de crecimiento más largo de su historia “y si se produce una aceleración adicional, podemos asistir a un final del ciclo”, explica García. Teniendo esto en cuenta, tanto la aprobación de reducción de impuestos (Plan Fiscal de Trump) como el aumento del gasto público, aunque a corto plazo pueden ser bien recibidos, posteriormente prevalecerá el temo a la inflación y además, pueden provocar un sobrecalentamiento de la economía. Por el momento, tanto confianza de los consumidores como la actividad en el sector inmobiliario y exterior están favoreciendo la solidez de la economía.

El cambio de rumbo que está experimentado China - con un modelo económico con clase media soportado por el consumo – le otorgará un crecimiento potencial del 6%. Un dato que ratifican las ventas minoritas y la producción industrial. Las perspectivas son buenas pero ¿cuál es el mayor riesgo? La economía china cuenta con un apalancamiento elevado – 2,8 veces su PIB – y en manos del sector privado (empresas y particulares). La región junto con India e Indonesia seguirán siendo el motor del mundo.

En lo que respecta a Japón, poco a poco sale de dos décadas de deflación y bajos crecimiento. El problema de esta economía es el envejecimiento de la población y la deuda aunque se ven compensados por un elevado nivel de ahorro, bajo nivel de paro y mejoría de su situación exterior-.

La Eurozona es otra de las regiones que podría haber llevado a su crecimiento potencial con la economía Española como una de las que lo lidere. El Brexit sigue siendo el mayor problema de la región junto con la ausencia de inflación y la fortaleza del euro, que afectarán al crecimiento.

La mejor visión sobre la economía española tiene una arista en la consolidación del crecimiento en Latam, con Brasil consolidando su crecimiento. La región emergente tiene que mantener su ritmo de crecimiento para que se materialicen las previsiones de crecimiento mundial “y evitar volatilidades por la subida de tipos de la FED”. Con mayor incidencia en las regiones más endeudadas en dólares.

¿En qué activos estar? Tesorería y alternativos

En este escenario es necesario que resultados empresariales e indicadores adelantados se mantengan fuertes pues “con una valoración de los bonos y la renta variable tan ajustados, cualquier muestra de debilidad puede provocar pérdidas”, dice García. El principal riesgo al que se enfrentan los mercados es la complacencia de los inversores dada la baja volatilidad. La tesorería sigue siendo un medio de bajar la volatilidad de las carteras y preservar el capital aunque su retorno es muy reducido dada la influencia del BCE. Por este mismo motivo, los bonos gubernamentales siguen con valoraciones muy exigentes y los bonos corporativos de alta calidad están sobrevalorados por lo que “no le vemos recorrido. Se puede tener un retorno razonable en bonos de alto rendimiento, convertibles y emergentes”, reconoce Rafael Ciruelos, experto en estrategia e inversiones de sociedad de valores quien además reconocer sobreponderar las inversiones alternativas mediante fondos de bajo riesgo “para suplirla baja rentabilidad que están dando los bonos”. En este sentido, optan por fondos de baja volatilidad y con expectativa de retorno reducido “se trata de fondos UCIT con liquidez frecuente y transparentes en su estrategia y activos en los que invierte”.