Añadir Estrategias de Inversión en Google

El pánico a un nuevo ‘credit-crunch’ se ha dejado sentir por las bolsas de todo el planeta. Pese a la reacción de los bancos centrales de abaratar el precio del dinero y aplicar planes de estímulo para regar de masa monetaria sus áreas económicas, el mercado ha dictado sentencia: “la recesión es inevitable” y de calado. Y, para algunos analistas, “ya está aquí”. Del 5% en EEUU, la primera desde 1976 en China y, si no se revierten los contagios en semanas, de hasta dobles dígitos en Europa. La duda es el tiempo que llevará el despegue de la actividad.

Pocos son los analistas del mercado que creen que la recesión es posible, pero improbable. El sentir del consenso se inclina por pensar que es ineludible. Si bien, al mismo tiempo, esa misma voz preferente pronostica una corrección rápida y un fulgurante despegue de la actividad -si y sólo si- la comunidad científica, los gobiernos y las sociedades civiles de los países donde se está concentrando la pandemia vírica del Covid-19 se afanan en el esfuerzo colectivo de revertir la curva de contagio del coronavirus en uno, o dos meses a lo sumo. En cualquier caso, y a la espera de los acontecimientos venideros, las alarmas de peligro han saltado por doquier. Al margen de si la reacción de las autoridades políticas ha sido más o menos temprana a la hora de poner en liza medidas drásticas para contener la mecha de la propagación del coronavirus.

De inyectar a sus economías arsenales presupuestarios suficientes para reanimarlas, tras el estado inicial de shock, y estimularlas, después, una vez hayan recobrado el aliento. En ese ínterin, las acciones de los bancos centrales han certificado un movimiento concertado de los que sólo se atestiguan en momentos excepcionales. En apenas una semana, desde que el pasado 3 de marzo, la Reserva Federal bajara tipos hasta el 0,5%, la gran mayoría de las autoridades monetarias anglosajonas, desde la australiana, a la canadiense -y otras asiáticas como Indonesia, se han apresurado a dejar más cerca del nivel cero el precio del dinero en sus economías. El último en activar la máquina del tiempo -y volver a la laxitud monetaria posterior a la crisis de 2008- fue el Banco de Inglaterra que, en una reunión extraordinaria de su Comité de Política Monetaria, decidió una bajada de emergencia de medio punto -del 0,75% actual al 0,25%-, el 11 de marzo. Para más inri, la Fed se marcó otro ajuste a la baja cuatro días después -el segundo descenso en menos de dos semanas- de similar proporción, que deja los tipos en cero, el punto más barato desde 2015, lo que da a entender la urgencia por frenar los daños colaterales del Covid-19 sobre la actividad mundial. Además de instaurar un plan para comprar deuda del Tesoro y de hipotecas vinculadas a activos por 700.000 millones de dólares.

Todos ellos, además, han justificado sus maniobrar en la alta probabilidad de que el PIB mundial entre en recesión durante una parte -la mitad del ejercicio para la mayor parte de los servicios de estudios de bancos de inversión- de 2020. El año que vivimos peligrosamente.

En paralelo, el BCE, que mantiene tipos en el nivel cero y en préstamos negativos para la banca desde el último bienio del mandato de Mario Draghi, acaba de lanzar una subasta ilimitada de liquidez a un plazo de tres meses, en la que la banca europea ha solicitado recursos por 109.130 millones de euros. La mayor desde 2011, quizás el momento más agudo y crítico de la llamada crisis de la deuda europea que siguió al tsunami financiero propiciado por la quiebra de Lehman Brothers tres años antes. Christine Lagarde ha querido lanzar el primer salvavidas del organismo monetario del euro a su sistema bancario. Un desbloqueo de liquidez extraordinario que revela un único motivo -el Covid-19-, y que permite a las entidades rebajar sus tasas de capital en nada menos que 3,5 puntos porcentuales. El pastel puesto a disposición de los bancos españoles, por ejemplo, alcanza los 60.000 millones de euros, cifra que guarda una estrecha semejanza con el rescate financiero de 2012. La autoridad monetaria europea ha pasado de “lo que sea necesario” de Draghi para salvar el euro, en 2010, al “sin límites” de Lagarde para combatir el Covid-19. Del Quantitative Easing (QE) o compra de deuda soberana y corporativa -que alcanzó los 3 billones de euros en sus tres ejercicios de funcionamiento- del primero, al helicóptero de dinero -750.000 millones de euros- para asegurar la financiación de los planes de estímulo fiscal de los gobiernos que, pese a su retardo en la ejecución, trasladan síntomas de que serán generosos en el gasto, y para tratar de reducir las primas de riesgo en el sector privado y en la arquitectura económica de los socios monetarios.

“Han disparado sus bazucas”, valoró Neil Wilson, analista de Markets.com la última maniobra, en este caso de la Fed, pero también la senda del resto de grandes bancos centrales: “Han dejado caer bombas atómicas de liquidez y de estímulos monetarios”. Los mercados “deberían aceptar que, definitivamente, es la guerra”, escribe en una nota a clientes Michael Every, estratega jefe de Rabobank en Asia-Pacífico. A lo que Jasper Lawler, investigador principal de London Capital Group, añade que “las autoridades monetarias nos arrojan unos salvavidas de dinero de ayuda, pero no pueden parar la sacudida” del Covid-19. “Hay una quasi certeza en los mercados de que la recesión está ya a la vista y casi garantizada”.

Sin embargo, y pese a que los principales bancos centrales señalen con el dedo acusador al virus más contagioso de la historia reciente que ha recorrido el Hemisferio Norte, el fantasma al que temen los jerarcas monetarios es el riesgo a otro credit-crunch, alimentado por el pánico en los mercados bursátiles desde que el Covid-19 arraigó en suelo europeo. Un indicador compuesto de Morgan Stanley sobre las tasas globales de las políticas monetarias pronostica que caerán al 0,73% en junio, desde el 1% con el que empezaron este ejercicio, y lejos del 2% de comienzos de 2019. La masa de dinero en circulación, pues, vuelve a ser casi gratis para abrir de nuevo el grifo crediticio a empresas y hogares y mitigar así las secuelas económico-financieras y laborales de la pandemia.

La reacción de los bancos centrales ha dado un cierto margen de maniobra a los gobiernos para tratar de contener la severidad del contagio, reforzar los sistemas sanitarios y combatir el virus con avances clínicos investigados contrarreloj en laboratorios y firmas farmacéuticas de ensayos clínicos especializados. O, lo que es lo mismo, para suturar la brecha de incertidumbres. Con una oleada de batería de estímulos fiscales y financieros que eludan temporalmente la interrupción de ingresos individuales y de líneas de crédito a las empresas. Tras las distorsiones en las cadenas de valor y en la producción de bienes y servicios, que ha ocasionado graves desabastecimientos de manufacturas, así como en los ingresos salariales de millones de trabajadores. Con su efecto inmediato sobre la demanda del consumo. Dentro de un contexto de dificultades financieras y de una montaña de deuda sin parangón. El Banco Internacional de Pagos (BIS, según sus siglas en inglés) ha puesto datos sobre la mesa que ayudan a entender la dificultad de una embestida económica de la envergadura que deja el rastro del coronavirus.

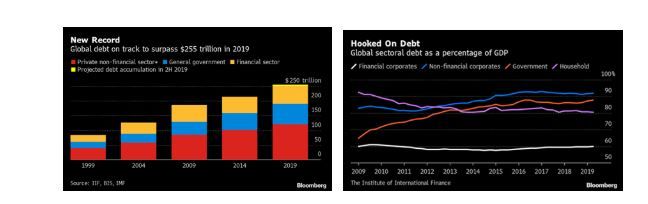

Esta institución, considerada el club de los bancos centrales por albergar en su seno al G-10, cónclave de las autoridades monetarias más notables del planeta y, al unísono, el foro regulador del sistema financiero global -porque de sus salas de máquinas han surgido las normas de Basilea que han suministrado a los ordenamientos jurídicos nuevos requerimientos y exigencias técnicas y financieras a las entidades bancarias de todo el mundo, incluidos los stress-test de solvencia- señala dos focos de alta tensión. El primero, una deuda acumulada por gobiernos, entidades financieras y empresas, y hogares -suma de endeudamiento privado y público- que sobrepasa los 250 billones de dólares, casi tres veces el PIB mundial, lo que supone unos compromisos de deuda de 32.500 dólares por cada hombre, mujer y niño del planeta. Una parte substancial de esta pesada losa procede de las deliberadas decisiones gubernamentales de mantener a flote, primero, y de espolear, después, sus economías, bajo un ciclo de negocios nacido con fórceps, con estímulos fiscales y monetarios para sacar a la economía mundial del credit-crunch de 2008. Y, el segundo, que el 12% de las firmas de las potencias industrializadas genera unos ingresos insuficientes para cubrir sus intereses de pagos. A pesar de que los tipos de interés han estado gran parte del ciclo de negocios en posiciones cercanas a cero.

Recesión en V o en forma de U

“La recesión es inevitable”. Es la predicción de Nigel Green, ejecutivo jefe y fundador de DeVere Group que recoge el sentimiento del mercado para 2020 tras la debacle de las bolsas, del crudo y la severidad de la pandemia del Covid-19. La combinación de estos factores y la debilidad de la actividad manufacturera e industrial en China y Europa, unido al atasco del PIB americano y a la ralentización en la creación de empleo, las incógnitas por la carrera electoral a la presidencia de noviembre y la reversión de la curva de rentabilidad de los bonos a tres y diez años del Tesoro estadounidense “está provocado que nos hayamos adentrado en un círculo vicioso”, explica Neil Wilson, de Markets.com. Aun así, Wilson dice esperar que las rebajas de tipos “sean capaces de liberar las agresivas exigencias de financiación que se han instalado en los mercados” globales. Aunque el comportamiento de las bolsas en las últimas semanas “anticipa que veremos números rojos”.

David Lafferty, responsable de mercados en Natixis Investment Managers también explica de manera elocuente las réplicas que ha desencadenado el movimiento tectónico del Covid-19. “Los rendimientos de los treasuries estadounidenses se sitúan en posiciones insosteniblemente bajas”, lo que apunta a uno de los nudos gordiano del debate financiero: “el bono a 10 años está descontando que, en los próximos años, el crecimiento real del PIB de EEUU más inflación será del 1,5%”. Escenario que, “parece improbable si hay alguna recuperación material a partir del segundo semestre de este año o a lo largo de 2021, que es lo se espera”. Pero si las expectativas inversoras entienden que no hay despegue a la vista por la pandemia económica derivada del coronavirus, “los rendimientos de los treasuries se revelarán como correctos”. Su predicción es algo más cauta, pero igual de contundente: “aunque la recesión no es una conclusión inevitable, está empezando a parecer más que probable”. El analista de eToro, Adam Vettese, incide en la valoración del movimiento bajista de la Fed: “los mercados se lo toman como la confirmación de la gravedad del impacto económico”. Y alerta sobre un exceso de optimismo, a modo de un rebote intenso de los valores bursátiles, ya que con la propagación de la pandemia todavía en fase de especial intensidad, “no estamos todavía fuera de peligro”. Más bien al contrario. Cree que, de darse esos tics alcistas, pueden tratarse de lo que en el argot del mercado se conoce como el “rebote del gato muerto”, una aparente recuperación seguida -de nuevo- de una fuerte caída de las cotizaciones.

Vettese no descarta cierre de mercados. “Son medidas extremas pero que también se tomaron para amortiguar el parón de actividad por el Huracán Sandy, en 2012, o tras los atentados del 11-S”. Adicionalmente, Vettese apunta a que los tradicionales valores refugio como el oro “están ofreciendo poco alivio, mientras los bonos se están estancando” y al retroceso de la actividad manufacturera, de las ventas minoristas y de la producción industrial en Asia, Europa y América del norte. Las latitudes más castigadas por el Covid-19 y que “todavía no recogen el impacto de las últimas semanas”. Si bien, las señales que proceden desde China evidencian un “colapso del consumo y de la industria”.

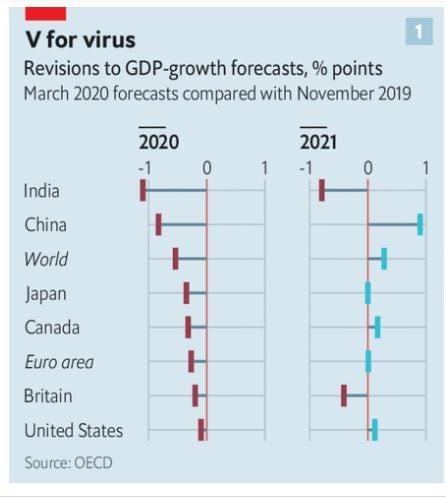

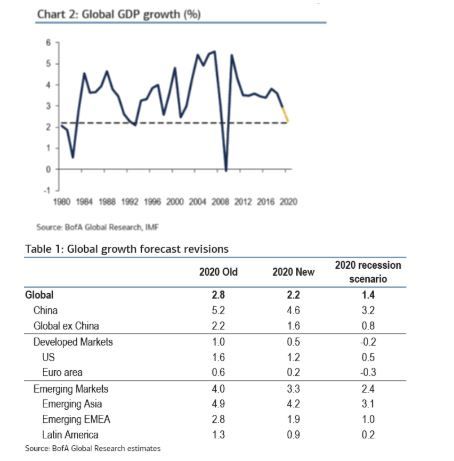

Desde el servicio de estudios de Bank of America se asegura que los recortes sincronizados de los bancos centrales anglosajones “no son suficientes para trasladar ganancias a los mercados”, a pesar de su maniobra correcta, como tampoco “se apreciará de inmediato” que el carburante que el abaratamiento del dinero ha inyectado sobre los estados financieros de las empresas se traslade al PIB. Sus analistas han reducido en cuatro décimas, hasta el 2,2% el crecimiento de la economía global en los últimos quince días.

Muy especialmente, en Europa, en línea con la visión de la OCDE, a la que apenas le concede un alza anual del 0,2% tras un descenso de previsiones de otras cuatro décimas. Igual que para el PIB de EEUU (del 1,6% al 1,2%), y dos menos que al del gigante asiático. Con malos presagios sobre el coronavirus: “Esperamos que el Covid-19 siga expandiéndose fuera de China, donde los titánicos esfuerzos han empezado a dar resultados”, por lo que “el riesgo de recesión se mantiene muy alto”, aunque apuestan por una “moderada contracción” que podría dejar el repunte del PIB mundial en apenas un 1,4%. Técnicamente, un registro de números rojos, porque el consenso económico admite que cualquier crecimiento por debajo del 2% del PIB y del 3% del comercio global, se considera un receso de la actividad.

Bank of America ve cuatro fuerzas motrices que tiran hacia abajo al PIB por efecto del Covid-19. La primera, que las medidas en países como Italia, menos draconianas que las de China, puedan contener la parálisis de actividad en Europa y devolver la confianza a los mercados. La segunda, la preocupación por la respuesta sanitaria a la pandemia, esencial para interrumpir las escaladas de casos, como ha logrado Corea del Sur, con un sistema de salud adecuadamente armado con recursos y que está resultando eficiente en este combate. La tercera, que los bancos centrales no son tanto la primera línea de contención de las crisis como un apoyo complementario a otras acciones que deben partir de las políticas fiscales, aún demasiado leves, en escasos países y con unas ayudas y coberturas todavía enfocadas a un número relativamente bajo de beneficiarios. Y, finalmente, la “guerra del petróleo” abierta entre Arabia Saudí y el resto de sus socios de la OPEP -y otros grandes productores como Rusia y su cártel- que dejaría la cotización media del barril de Brent en los 45 dólares, nueve por debajo de la previsión de su analista jefe, Francisco Blanch, su experto en energía, antes del agravamiento global de la pandemia.

Joachim Fels, asesor económico jefe de la gestora de fondos PIMCO, dibuja un cronograma en forma de U en la coyuntura mundial de los próximos trimestres. Aunque señala que la evolución de esta trayectoria puede dar la impresión inicial de una I, para luego seguir una trayectoria en L, mientras toca fondo. Fase, esta última, que podría alargarse durante algún tiempo hasta que la curva ascendente de crecimiento tome impulso. Fels anticipa una recesión técnica en EEUU y la Eurozona que, de ser “suave y breve”, podría inducir a pensar en una reactivación en V, pero que, muy al contrario, dará paso a “una fase de recuperación más retardada, durante la segunda mitad de 2020” en el mejor de los casos. PIMCO aconseja a los inversores que sean cautos en activos de riesgo y que enfoquen sus inversiones en liquidez y preservación de capital bajo este escenario de emergencia. Aunque “sin perder la fe”, y con la esperanza de que “la enorme y esperada respuesta fiscal para hacer frente a la crisis sanitaria más severa a la que nos hemos enfrentado en el último siglo” sea eficaz. Es la receta de optimismo, asegura este experto, que advierte de que será necesario aunar todos los esfuerzos posibles por parte de las autoridades monetarias y políticas para evitar que el escenario ya inevitable de recesión se perpetúe en el tiempo. “Debería activarse medidas concertadas y coordinadas de bancos centrales y gobiernos, no sólo para mantener los costes del crédito bajos, sino para garantizar su flujo constante a negocios y hogares, con medidas regulatorias que relajen las condiciones prestamistas y planes de financiación específicos para prestatarios no financieros”.

Philippe Waechter, jefe de Investigación Económica de Ostrum AM (Natixis IM), también apoya la tesis de Fels: “Resulta imperioso y prioritario un plan coordinado en Europa” que diluya los efectos de déficits presupuestados que se dispararán y una deuda que crecerá a medida que se desplieguen las ayudas a pymes y hogares. “Son tiempos difíciles para Europa”. Waechter afirma que “el principal golpe para la economía española lo recibirá el turismo, que representa el 11% de su PIB” y que tendrá una especial incidencia sobre la “elevada tasa de desempleo” del sur del país, en las zonas costeras donde se concentra la afluencia de turistas y que verán restringidas sus llegadas, sobre todo las europeas y, en especial, las británicas, pero también las de Asia, por las cuarentenas impuestas en sus territorios nacionales. En opinión de este analista, “existe una alta probabilidad de recesión este año” en España y Francia, en un intervalo más o menos largo “entre el segundo y tercer trimestre”. Aunque destaca que “la mayoría de los países europeos registrará debilidades notables en la primavera”. Al igual que en EEUU, cuyo “restablecimiento del vigor dependerá también de la efectividad de las medidas fiscales”, esenciales para “reducir los riesgos y espolear la actividad”. Pese a que el horizonte inmediato sea sombrío.

“Las opciones de escapar de una recesión ahora son limitadas” tanto en EEUU como en Europa. En su opinión, “el impacto económico [del covid-19] es más grave de lo esperado”, ya que “China es un actor global de primer orden en la mayoría de las cadenas de valor y, si la actividad corporativa se detiene en el gigante asiático, las empresas de otras partes del mundo no podrán mantener sus cuotas productivas por lo poder reemplazar espontáneamente los componentes made in China en sus estructuras de montaje”. Un diagnóstico que antecede a un comentario final que pone el dedo en la llaga: “la epidemia actual ha generado un shock de oferta que la política monetaria, por sí misma, no puede gestionar”. Porque, según detalla, “una rebaja de tipos sube la demanda, pero la oferta no puede aumentar a corto plazo porque se ha interrumpido las cadenas de valor y la afluencia de trabajadores a sus puestos de trabajo”. Antes de concluir: “No contemos con que la Fed, el BCE u otros bancos centrales sean una fuente de solución, ya que su único papel es limitar la bancarrota de las empresas”.

El analista de Ostrum AM deja otras dos lecturas colaterales. La epidemia traerá un dólar más fuerte, que recuperará en un breve espacio de tiempo la devaluación de los últimos meses y restablecerá su supremacía de 2018 y la mayor parte del ejercicio pasado, debido a “la mayor autonomía de dinamismo del PIB estadounidense”, por un lado, y al menor grado de apertura de la economía del euro -su gran rival en los mercados cambiarios- que es de apenas un 19%, después del largo decenio de ortodoxia alemana en la gestión presupuestaria, por otro. “La zona del euro no se percibe como una economía suficientemente inmunizada, al contrario de lo que se aprecia en la de EEUU”.

Daños productivos con riesgo de crisis sanitaria

El aminoramiento del ritmo productivo de las empresas ya está deteriorando el normal flujo de salida a los mercados de bienes y servicios. También de capitales, con las caídas en sus valores de capitalización bursátil. Pero también repercute negativamente en los ingresos individuales y de los hogares. Los procesos de regulación temporales de empleo por falta de actividad en los centros fabriles y empresariales y en cumplimiento de cuarentenas y de medidas preventivas de salud pública han acelerado este fenómeno. Además del reajuste de recursos destinado hacia la contención de la pandemia, que también restringen la actividad económica. La mayor o menor rapidez del despegue dependerá de estos factores y de la capacidad del sector privado de pagar sus costes fijos -entre ellos, los salarios- más allá del tercer mes de parálisis. Una recuperación fulgurante está íntimamente relacionada con esta capacidad de aguante de sus flujos de caja y de sus estados financieros y de la obtención de líneas crediticias suficientes y dinámicas para la adecuada inyección de combustible de un despegue súbito y con garantías de sostenibilidad.

Sin embargo, existen baches en la pista que podrían impedir que la economía tome altura y siga la hoja de ruta en vuelo. Dos de cada diez americanos no pueden afrontar gastos extraordinarios de más de 400 dólares mensuales sin solicitar un préstamo personal. Aún demasiados, a pesar de que este baremo superaba a la mitad de los estadounidenses al inicio de la crisis de 2008, en el momento en el que más adelgazó su clase media. Dato que revela las necesidades de acceso a financiación que persisten y que se han agudizado con el coronavirus. En China, el otro eje del liderazgo económico global, el escenario también es preocupante. Su índice de poder de compra muestra que la fabricación de manufacturas en febrero se sitúo en niveles anormalmente bajos desde que existe este barómetro que anticipa el vigor de la economía, en 2004 y que señala a la primera contracción del segundo PIB global por primera vez desde la muerte de Mao Zedong en 1976. Los presagios de Goldman Sachs se han tornado negros en cuestión de días. De situar el alza del PIB global en el 2,5%, con suma cautela -decían con el último retoque de la Fed- entre enero y marzo- a asegurar que el PIB de EEUU ya se ha detenido en este primer trimestre y que se contraerá nada menos que un 5% entre abril y junio. Redactado en una nota oficial del banco. Mientras en Europa se habla de que el más que probable descenso hacia la recesión de Alemania y los más inminentes de Francia y España -porque se da por supuesto que Italia ya ha penetrado en números rojos- relegaría el PIB del euro a una contracción de dobles dígitos. A no ser que las acciones concertadas de Bruselas -el cuartel general de la Comisión- y Fráncfort, sede del BCE, logren reanimar a la economía europea una vez se revierta la curva de contagios del Covid-19.

De ahí la urgencia de que fluya de nuevo el crédito. Mecanismo al que también se ha sumado el Banco de Japón, que el pasado 2 de marzo puso en el mercado una inyección monetaria de 4.600 millones de dólares. O el propio Banco de China, que ofrece a sus bancos 115.000 millones de dólares, el 0,8% de su PIB, de líneas financieras para el sistema financiero del país los hagan circular, en condiciones más que ventajosas, a su amplio entramado empresarial. Algunos gobiernos -casi todos los afectados, con la casi única excepción del Reino Unido- han seguido la estela con coberturas de desempleo, ventajas fiscales en sociedades y una batería de ayudas a la vivienda -especialmente a alquileres- e interrupciones temporales de los pagos hipotecarios. Políticas necesarias, dentro de un complejo cóctel de remedios, que van en el sentido correcto, según afirma, por ejemplo, The Economist, en un reciente análisis, pero que no elimina la incertidumbre sobre el tiempo que llevará revertir la curva de propagación del Covid-19.

El shock petrolífero también deja una factura notable, explica en otro diagnóstico el seminario británico. El barril de crudo ha descendido de los 40 dólares, cinco veces por debajo de su récord de cotización histórica. Muy por encima del retroceso del 59% que certificó durante la crisis de las hipotecas subprime en EEUU. Y algo más del 15% de los bonos corporativos de empresas no financieras están vinculados a petroleras y firmas especialmente perjudicadas por el precio del oro negro y por la epidemia del coronavirus, como las líneas aéreas o las del sector turístico; en especial, las hoteleras.

Ante esta tesitura, resulta especialmente imperioso lograr una vacuna que inmunice al Covid-19 y acorte el calendario de interrupción forzosa del tráfico aéreo, rodado, ferroviario y marítimo. Además de poder poner fecha a la reversión de los contagios, primer estadio para la posterior superación clínica de la pandemia. A juicio de la Unctad, la agencia de Naciones Unidas para el Comercio y el Desarrollo, la autoridad estadística multilateral en la materia, el coronavirus ya ha costado, sólo en febrero, 50.000 millones de dólares en pérdidas exportadoras. Su secretario general, Mukhisa Kituyi, explicó que este primer cálculo revela que “cualquier alteración en la industria manufacturera tiene efectos inmediatos sobre los flujos comerciales y de inversión, primero regionales, y luego, mundiales”. De acuerdo con sus estimaciones iniciales, los sectores más afectados son los de instrumentos de precisión, maquinaria y bienes de equipo, la industria de automoción y los equipamientos tecnológicos y de comunicaciones, mientras que las áreas geográficas más afectadas, al margen de China son, por este orden, la UE, con 15.600 millones de dólares en rescisiones de contratos comerciales, EEUU, con 5.800 millones, Japón, con 5.200, Corea del Sur, con 3.800, Taiwán, con 2.600 y Vietnam, con 2.300 millones.