Añadir Estrategias de Inversión en Google

Desde la patronal Unespa se insta al Gobierno a entablar un diálogo para consolidar el Consorcio de Compensación, el instrumento para atender indemnizaciones excepcionales, en un momento crucial en el que las firmas ya han tenido que sufragar 400 millones por fenómenos atmosféricos. La cotizada Línea Directa explica su estrategia en esta materia.

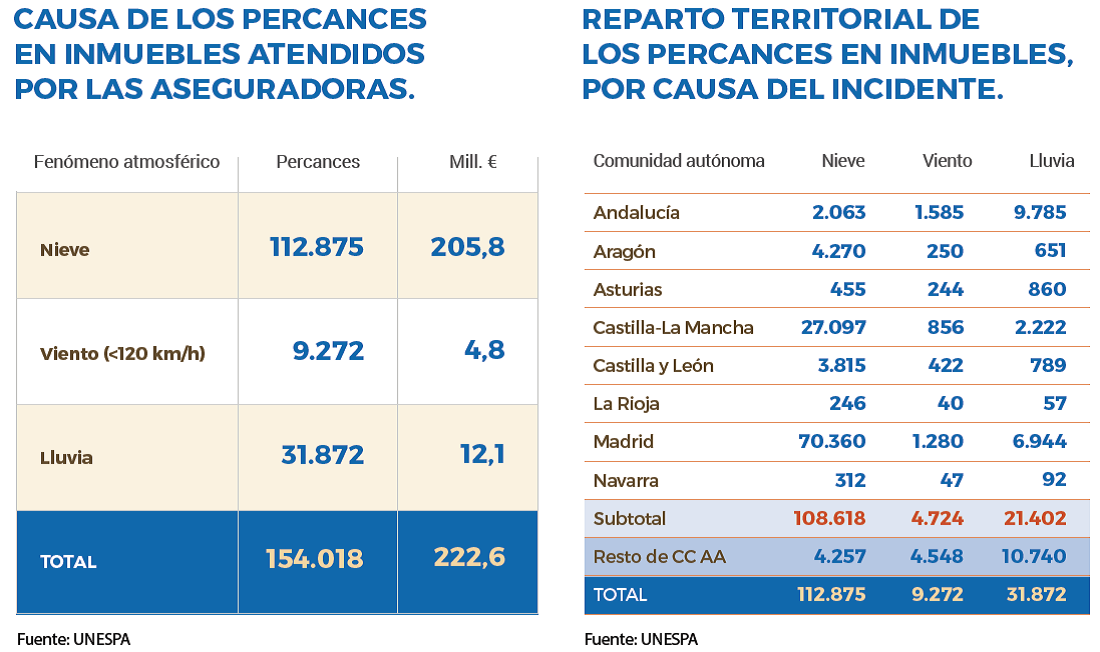

El año de la Gran Pandemia -término acuñado en el FMI para referirse a la recesión sincronizada mundial que generó la crisis sanitaria del Covid-19- no fue solo el ejercicio de la hibernación de las economías. También trajo consigo otro fenómeno excepcional, en España, relacionado con la climatología: la borrasca Filomena. Desde la patronal del sector asegurador, Unespa, se asume que el componente de los estragos naturales es ya una realidad irreversible; por supuesto, para sus distintas líneas de negocio. En su último informe anual explica que “los fenómenos extremos motivados por el cambio climático tienen cada vez un impacto mayor en la sociedad” y que, en este sentido, el seguro, que actúa como protector ante estos eventos, con indemnizaciones y reparación de daños, no puede permanecer al margen de una realidad desafiante. En el que las empresas del sector ya han desembolsado 400 millones de duros por fenómenos atmosféricos. Sólo por Filomena, la factura ascendió a 230 millones, cantidad en la que se cifra los desperfectos en inmuebles y vehículos. “El seguro tuvo que realizar 198.000 actuaciones por la nevada” dicen en Unespa, a partir de las estimaciones elaboradas con datos remitidos por 29 aseguradoras de multirriesgos (con una cuota conjunta de mercado del 82%) y 15 de automóviles (70% de cuota).

El componente principal de este pago corresponde a los daños por nieve en inmuebles, resaltan en el estudio de la patronal.

Pilar González de Frutos, presidenta de Unespa, incidió en la trascendencia de la climatología en el negocio asegurador en una reciente entrevista en Social Investor, en la que, pese a asegurar que las compañías españolas “mantendrán su solvencia con el aumento de riesgos climáticos”, se jacta de la incorporación de “nuevos riesgos” asociados a las catástrofes ambientales que van a requerir una “adecuada calibración”. Metodología que está gestando la Autoridad Europea de Seguros y Pensiones de Jubilación (Eiopa en sus siglas en inglés). “Veremos si se deja la fórmula como está o la modifica”. Aunque Unespa apuesta por la actual vara de medir los requerimientos de capital, porque ha demostrado que “funciona”. De igual manera que rechaza cambios en las mediciones medioambientales: “la fórmula estándar de riesgos catastróficos se subdivide por países”, por lo que en las deliberaciones en el seno de Eiopa “siempre hemos aludido a que en España tenemos una solución específica para la cobertura de los efectos dañinos por el cambio climático” a través de “la intervención del Consorcio de Compensación de Seguros”.

González de Frutos recuerda que, en este sentido, señala que el riesgo de tormentas ya se revisó en 2018 y se tomó en consideración el efecto mitigador que tenía el Consorcio, y que el granizo ya se contemplaba en Solvencia II. De igual manera que en las variables de sequía, en el caso del sector primario, ya están cubiertas por Agroseguro. En opinión de la presidenta de la patronal lo que sí ha cambiado es la percepción de los clientes sobre las coberturas por catástrofes. “Es uno de los aspectos donde los clientes van a notar los cambios, en la divulgación de información sobre sostenibilidad”. Desde marzo, “ya los incluimos en la comercialización de los productos de ahorro, en los planes de pensiones, en los fondos de inversión”. En concreto, en las categorías de productos que promueven características medioambientales y en la de inversión sostenible. Si bien incide en que, “desde la industria financiera, estamos pidiendo a los reguladores que se cree un punto único de información sostenible para que sea allí donde podamos ir a buscar esa información”. Así como la colaboración del regulador nacional. “Hemos pedido a la Dirección General de Seguros que nos ayude en el establecimiento de criterios y a despejar todas las dudas que existen en las compañías para cumplir con el Reglamento de Divulgación”.

El seguro representa el 5,1% del PIB español, calcula Unespa. En este contexto, Línea Directa desvela las claves de este periodo de reflexión en el sector y el tránsito hacia baremos de cálculo climatológicos.

Linea Directa Aseguradora. Su director de Finanzas, Carlos Rodríguez Ugarte, reconoce que el cambio climático afecta de forma directa al sector asegurador por lo que “en Línea Directa ya llevamos años no solo adaptándonos, sino liderando las soluciones aseguradoras a ese impacto”. La concienciación medioambiental y las restricciones a los vehículos más contaminantes son dos de los factores que han propiciado un nuevo paradigma de movilidad en el que se priman los automóviles más eficientes y hay un auge de nuevas formulaciones de uso y propiedad, como el sharing, y de Vehículos de Movilidad Personal (VMP) como los patinetes y la bicicleta eléctrica. Ya en 2016 -explica- “empezamos a comercializar un seguro específico para coches eléctricos, la Póliza Respira, que tiene una cuota de mercado del 14% en las nuevas ventas”. Y el año pasado “lanzamos Llámalo X, primera póliza con coche incluido por un precio fijo al mes, y que supone una alternativa a la compra en un momento de incertidumbre sobre las restricciones a ciertas motorizaciones”. Por último -aclara- “el pasado septiembre lanzamos Vivaz Safe&GO, el primer seguro de pago por uso para VMP que cubre a la persona y se activa y desactiva en el trayecto”.

En cuanto a los seguros de hogar, “cada año vemos una siniestralidad recurrente derivada de fenómenos atmosféricos como las DANA que se vinculan al cambio climático”. Es cierto que su ocurrencia es algo difícil de predecir, pero consideramos que su incidencia es algo que ha llegado para quedarse y, como compañía, desde hace ya tiempo los tenemos en cuenta a la hora de elaborar, cada ejercicio, nuestros presupuestos.

Como empresa, “tenemos además un papel y una responsabilidad en la lucha contra el cambio climático”, resalta Rodríguez Ugarte. Línea Directa cuenta desde hace diez años con un Plan trienal de Sostenibilidad con objetivos muy bien definidos en materia medioambiental, de forma que nos hemos comprometido a ser neutros en emisiones de carbón en 2030.

En su opinión, una de las consecuencias de la pandemia ha sido un acelerón en la adopción de los servicios digitales por parte de los asegurados. Actualmente, “el 84% de nuestros clientes se relacionan con nosotros a través de apps o la web, y gestionan sus pólizas y siniestros por estos canales, cuando antes del Covid-19 eran el 70%”. En la firma, “entendemos la transformación digital desde el punto de vista de ser útiles a los asegurados, con soluciones como abrir partes de forma online, pedir una grúa por la app o realizar una peritación con el móvil y recibir una indemnización en cuestión de segundos”. Pero esa digitalización “nos permite a la vez ser cada vez más eficientes, lo que se acaba trasladando a la cuenta de resultados y a la rentabilidad del grupo”. Por consiguiente, “creemos que seguimos teniendo margen para mejorar gastos, y la eficiencia que nos brinda la digitalización es una vía para ello”. Para Rodríguez Ugarte, la crisis sanitaria también ha elevado la concienciación de la población sobre la utilidad de contar, por un lado, con un seguro de hogar, y por otro con una póliza de salud, y prueba de ello es que son dos de los productos aseguradores que mejor comportamiento siguen teniendo. Y Línea Directa tiene un enorme potencial de crecimiento en ambos ramos, aclara.

El director de Finanzas de Línea Directa se muestra cauto y apela a la prudencia al contemplar el horizonte del bienio 2022-2023. “Dada la complejidad del entorno en el que nos movemos”, matiza. Pero dice confiar, en relación al año 2021, en la mejora de los ingresos y beneficios que obtuvimos en 2019, el ejercicio previo a la pandemia, lo que supondría “los segundos mejores resultados en los 26 años de actividad la compañía”, ya que el año 2020, en el que obtuvimos un beneficio neto récord de 135 millones de euros fue un ejercicio atípico y excepcional debido a la caída de la siniestralidad por la epidemia. “Nuestra hoja de ruta es seguir creciendo póliza a póliza y diferenciarnos del mercado para, como venimos haciendo año a año, crecer por encima de nuestros competidores en todos los ramos en que operamos”, asegura como colofón.