Añadir Estrategias de Inversión en Google

1- No diversificar. Esta sería la A, del abecedario del inversor y a veces no se cumple. Casi uno de cada cuatro inversores de grandes patrimonios no han diversificado bien sus carteras. Los autores del informe decían que, en cualquier caso, hay que hacerlo bien. “La diversificación sólo tendrá valor si se usan activos con un perfil de riesgo diferente”.

2- Invertir sin un plan. Los expertos dicen que “al menos que no se disponga de un plan de inversión, se estarán apostando y no invirtiendo. En la encuesta los millonarios se confesaron y un 22% admitieron que no contaban con esa hoja de ruta.

3- Tomar decisiones emocionales. Alrededor de un 20% de los grandes patrimonios dicen que este sería su principal talón de Aquiles. “La mayor parte de las decisiones en la vida son emocionales en algún grado, pero dejar que el corazón actúe demasiado puede ser letal cuando hablamos de inversiones”, aseguran en la firma. Para evitarlo, los expertos aconsejan contratar a asesores profesionales.

4- No revisar las carteras con frecuencia. Alrededor de un 16% no analizan la evolución de sus portfolios con regularidad.

5- Fiarse demasiado en rentabilidades pasadas. En concreto, alrededor de un 14% de los clientes de grandes patrimonios que participaron en la encuesta reconocieron fijarse demasiado en las rentabilidades históricas y no darle importancia a las expectativas futuras.

Una vez hemos visto lo que NO tenemos que hacer con nuestro patrimonio, ha llegado el momento de valorar dónde y cómo invertir mi patrimonio.

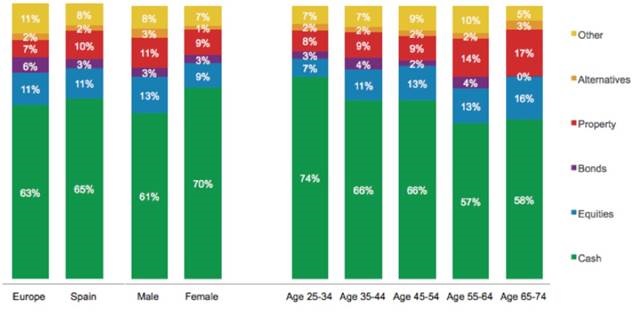

Situación en España

Según el BlackRock Investor Pulse Survey, una encuesta realizada lo dejan claro, entre los inversores Españoles invierten pensando en la jubilación como su principal preocupación financiera, aunque solo la mitad de la población ha comenzado ya a ahorrar.

Es significativo que entre los 31.000 encuestados entre 20 países, España sigue siendo uno de los países más pesimistas con respecto a su futuro, solo superados en negatividad por los franceses y los japoneses.

¿En qué activos invertimos?

El estudio muestra que la actual asignación de activos de las carteras de los españoles que el 65% se encuentra en efectivo, el 11% renta variable, el 3% en bonos, el 10% en propiedades, el 2% en alternativos y un 8% clasificados como “otros”.

Pero, ¿qué es lo que queremos cuando pensamos en nuestro futuro financiero? Explican en la entidad que en España tenemos los mismos deseos que en el resto de Europa: ahorrar dinero, asegurarse una buena jubilación y conseguir financiación para la educación de los hijos.

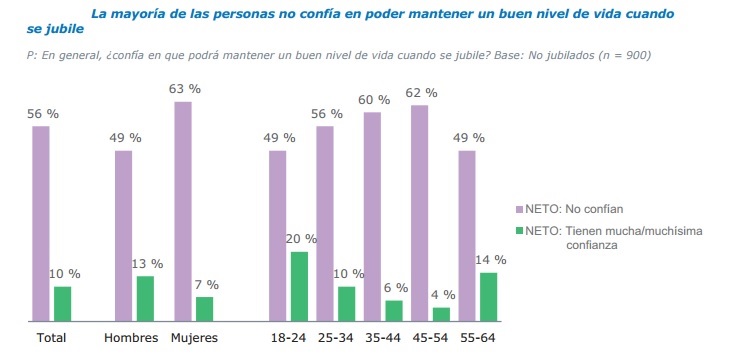

Y es que en España preparamos el ahorro para nuestra jubilación a partir de los 40 años y eso ya es muy tarde, y eso que la mayoría de las personas piensa que no podrán mantener el buen nivel de vida que tienen actualmente cuando se jubilen según el estudio de AEGON.

Los inversores deben plantearse cuanto debo ahorra e invertir para mantener mi nivel de vida en el futuro a pesar de que estamos en u n país en los que el mismísimo Goldman Sachs, recomienda a sus grandes clientes de alto patrimonio invertir en Bolsa Española y Eurostoxx 50 , tanto por su valoración atractiva como por su reparto de dividendos.

Y mientras en España el 65 % del patrimonio esta en efectivo, en EEUU es todo lo contrario, el patrimonio está invertido en renta variable en más de un 75% en diferentes activos , entre ellos un 30% directamente en bolsa.

Consejos para conservar el patrimonio

Los inversores Españoles, muchos de ellos son ahorradores, y el peso de las carteras es importante la vivienda en propiedad y la segunda vivienda, por lo que el patrimonio de los inversores está muy centrado en estos activos, por eso en España el patrimonio invertible en acciones es mucho menor que en otros países Europeos, puesto que en Europa la propiedad de la vivienda no esta tan extendida.

De hecho ahora existen muchas posibilidades para poder invertir en ladrillo, no directamente cómo antaño, sino a través de las inmobiliarias cotizadas, SOCIMIs que están cada vez más presentes en el mercado continuo Español, una alternativa muy viable para parte de las carteras, sobre todo para los inversores que vayan buscando un reparto de dividendos.

También tenemos numerosos inversores que buscan una rentabilidad anual que conseguían antes con depósitos de alta rentabilidad , ahora mismo esto es imposible, por lo que la alternativa son fondos de inversión de reparto de Rentas, en concreto existen fondos que reparten entorno a un 5% de dividendo anual, como el Fidelity global Multiasset Income que es un fondo alternativo a los depósitos , para los inversores a largo plazo que quieren tener una renta anual.

Para los inversores más activos o arriesgados, sin duda pueden obtener unas rentabilidades más elevadas si asumen un mayor riesgo en sus carteras, invertir en Arte , Oro o Litio puede ser una alternativa para una parte pequeña de sus carteras , o hacer una diversificación como invertir en las mega tendencias que moverán el futuro, un tipo de inversión que permite tener exposición a compañías de primera línea, lo que ofrece una diversificación y fuente de retorno adicional. Para inversores que quieran asumir riesgo en sus carteras debemos ponderarla en cada momento.

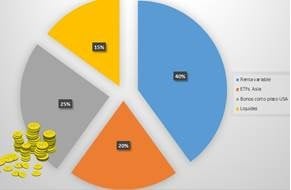

Dónde invertir 1.000.000 de Euros en Bolsa

¿Ha pensado alguna vez qué hacer en bolsa con un millón de euros? Es harto sabido que tanto la diversificación, tanto por tipo de activos como de mercados, debe ser clave. Pero ¿cómo hacemos la cartera del millón de euros?

En muchas ocasiones les hemos hablado de cuál debería ser la actitud de un inversor a la hora de gestionar su patrimonio. Independientemente del capital destinado a la Bolsa, la diversificación y la estrategia son dos de los actores clave que tiene que tener todo aquel que quiera destinar su patrimonio al mercado de valores y no “morir” en el intento. Parece evidente pero en muchas ocasiones son criterios que no se cumplen. De hecho, como les hemos contado en alguna ocasión, “uno de cada cuatro inversores de grandes patrimonios no han diversificado bien sus carteras”

En base a esto se hará el sistema. Y dependerá de si queremos invertir en bolsa con el objetivo de poder vivir, esto es, teniendo un "sueldo mensual" o lo queremos con el objetivo de maximizar los rendimientos a largo plazo, por ejemplo, para la jubilación. Si tenemos un sistema tan bueno como el de Warren Buffet y queremos obtener un sueldo bruto medio con una probabilidad de éxito del 90% lo más importante es comenzar con un capital elevado. "A mayor sueldo, mayor de fracaso, dejando el capital inicial fijo. A mayor capital, mayor probabilidad de éxito para dejar fijo el sueldo bruto deseado", reconoce Ruiz en ¿Cuánto dinero necesito para vivir de la bolsa?

Pues bien, en base a este escenario la cartera del millón de euros planteada por Luis Francisco Ruiz , director de análisis de Estrategias de Inversión, estaría distribuida entre:

- Un 40% en mercados de renta variable. Un buen pellizco e ir adoptando posiciones gradualmente de forma directa en acciones de las grandes zonas desarrolladas, algo más en Europa que en EEUU por valoración y predisposición del Banco Central a aplizar una política monetaria no ortodoxa. Los requisitos: pagar una rentabilidad próxima al 5% y PER no superior a las 15 veces.

- Un 20% en ETFs de índices de renta variable asiáticos. Kospi 200, Nikkei, Shangai Comp. Index, Sensex, Hang seng

- Un 25% en bonos de corto plazo USA en plazo no superior a un año. En las posiciones exteriores abiertas no cubriría el tipo de cambio pues lo más normal es que el euro continúe sufriendo si el BCE hace lo que dice.

- 15 % liquidez en moneda local, euros.

Si quiere ver el informe completo sobre dónde invertir 1.000.000 de Euros en bolsa, regístrese Gratis.

En definitiva, que hacer…