La opinión de consenso suele ser errónea

Añadir Estrategias de Inversión en Google

A la hora de invertir, para entender por qué la opinión de consenso tiende a ser errónea, antes que nada es necesario saber de dónde surge tal unanimidad. Los objetivos y necesidades de cada inversor son diferentes, pero, en términos generales, todos aspiran a ver su dinero crecer asumiendo un determinado riesgo y, en función de esto, lo colocan allí donde creen que obtendrán una mayor rentabilidad. Conforme van conociéndose las noticias del día, el inversor las analiza para prever sus implicaciones y, a partir de esta interpretación, determina sus posiciones. Millones de inversores se entregan continuamente a la tarea de escrutar la información difundida, tomando forma la expectativa general a medida que lo hacen las opiniones individuales. Todas ellas se reflejan en el precio de las acciones prácticamente de forma inmediata, conque el mercado es el primero en conocer y mostrar el susodicho consenso.

De lo anterior se desprende que actuar atendiendo a la opinión de la masa significa llegar tarde a todas las oportunidades: cualquier eventual plusvalía o minusvalía derivada de una información concreta, el mercado ya la habrá descontado. Sin embargo, esto no impide que muchos inversores tomen decisiones a favor del consenso incluso cuando este ya se ha reflejado en las cotizaciones. Nuestra naturaleza nos lleva a sentirnos cómodos psicológicamente con la mayoría porque, si millones de personas piensan lo mismo, ¿pueden estar equivocados? Por desgracia, sí, pero muchos profesionales, con todo, no están dispuestos a disentir y sobresalir de la masa, quizás por temor a no acertar o por no contradecir a personas que respetan. Al final, en lugar de pensar por sí mismos, van adaptando sus conclusiones hasta que convergen con las de la mayoría. Después de todo, es mucho más fácil confiar en tus propias previsiones cuando estas son compartidas: es el llamado pensamiento de grupo.

Una vez establecidas las creencias y opiniones, la cotización de un título variará si la realidad acaba siendo diferente a lo esperado, en sentido positivo, negativo o todo lo contrario. Es factible que las grandes fluctuaciones del mercado se desaten cuando prácticamente todo el mundo interpreta la misma información de forma incorrecta; de esta situación es posible beneficiarse, si bien para ello conviene aprender a hacerlo de la manera adecuada.

Pensar diferente, no a la contra

Por más que se equivoque la masa, limitarse a hacer lo contrario tampoco es siempre la mejor opción. Los mercados no son binarios, las posibilidades de inversión son ilimitadas, así que hacer lo antagónico a la masa significa ignorar otros escenarios y, por tanto, dar pie a errores.

En el marco de los programas de expansión cuantitativa (QE por sus siglas en inglés) del inicio del presente mercado alcista1, la Reserva Federal y otros bancos centrales lanzaron planes de compras de activos para aumentar la liquidez y rebajar los tipos de interés a largo plazo y, por extensión, estimular la concesión de créditos. A tal propósito adquirieron bonos del Tesoro y otros instrumentos de deuda que los bancos mantenían en balance, insuflando liquidez al mercado –en forma de reservas–. Entonces la opinión de la mayoría era que los QE repercutían fuertemente en la revalorización bursátil, lo que se antojaba lógico dado que, mientras estuvieron vigentes, las acciones subieron en los primeros cinco años de la fase, entre 2009 y 2014. Un inversor rigurosamente contrario, que hubiera estimado que pasaría justo lo opuesto y hubiera temido que estas medidas iban a generar inflación, se habría perdido todos esos años de ganancias del comienzo del mercado alcista.

Más tarde, cuando en 2014 la Fed dio por concluido el programa de compra de activos y, a pesar de ello, el mercado alcista siguió avanzando, aquellos que hubieran ponderado ese anuncio como un factor negativo para las acciones y hubieran vendido, se habrían privado de las ganancias que han seguido afluyendo. En este caso, la actitud contrarian sí que habría prosperado.

Con respecto a los programas QE, ni la masa ni sus detractores habrían acertado el 100% del tiempo. La opinión de Fisher Investments es que estas medidas representaban un factor deflacionario, a pesar del cual se revalorizó la renta variable gracias al buen comportamiento de ciertos indicadores económicos que los inversores no supieron apreciar en su momento. El problema fue que, cuando la Fed adquiría bonos del balance de los bancos, provocaba un descenso de los tipos de interés que aplanaba la curva de rendimientos, es decir, la diferencia entre tipos a largo y tipos a corto. Esta tendencia, a su vez, redujo el margen de beneficio y los incentivos de los bancos para prestar. Pese a los numerosos estudios que respaldan esta idea, la mayoría aún cree que el QE impulsó las acciones, mientras que muchos inversores contrarios creían que elevaba el riesgo de que la inflación se disparara: ¡todos equivocados!

Este ejemplo muestra que remar a la contra puede convertirse en un ejercicio tan gregario como el de la propia masa a la que se intenta contradecir y batir. Si bien es cierto que los “inconformistas” se opusieron a la opinión mayoritaria de que la compra de activos era una buena iniciativa, no fueron capaces de vislumbrar su alcance real ni la positiva evolución de la economía, que se prolongó más allá del final del programa. Observar la realidad en términos de blanco y negro no requiere demasiada reflexión ni análisis, pero seguramente no le sirva para mejorar sus rentabilidades.

Cómo obtener buenos resultados sirviéndose de la inversión contrarian

Si ha decidido ir por libre y desmentir a la mayoría debe contemplar todos los escenarios posibles, no únicamente el opuesto al unánime.

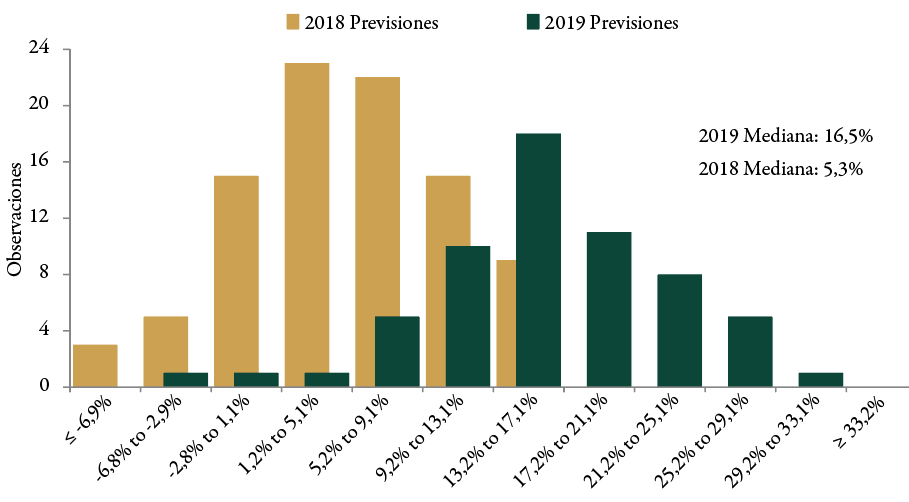

En nuestro proceso de investigación y análisis, en Fisher Investments trasladamos las perspectivas de consenso sobre el S&P 500 a un histograma. En numerosas ocasiones, el gráfico resultante presenta la forma de una campana, elevada hacia el centro, donde suele situarse la mediana de los pronósticos. Según nuestros análisis, las rentabilidades anuales muchas veces acaban sorprendiendo y aparecen finalmente en los extremos o incluso fuera de todas las estimaciones. En el siguiente gráfico se aprecia que en 2018 la mediana de la rentabilidad esperada del S&P 500 fue de +5,3% y, sin embargo, el resultado fue peor, cerrando el año con una pérdida del 4,4%2; en 2019, frente a una expectativa de +16,5%, las acciones sobrepasaron el 30%3(!).

Gráfico 1: Histograma de previsiones para los años 2018 y 2019

Fuente: FactSet y Fisher Investments Research, a fecha 4/1/2019. Pronósticos de los gurús sobre la cotización del índice S&P 500 (en dólares estadounidenses, 1/1/2018-31/12/2018). La variación de los tipos de cambio entre el dólar y el euro podría modificar, al alza o a la baja, las rentabilidades expresadas.

La mediana no es más que un dato, así que, una vez establecido, debe evaluar si las acciones sorprenderán al alza o a la baja, lo cual conlleva un análisis mucho más detallado.

Además, si confía en que sabe algo que la masa, y los que se oponen a ella, ignoran y ha posicionado su cartera para beneficiarse de ese escenario hipotético, recuerde que podría equivocarse. Todos los inversores se equivocan en ocasiones, pero es que, además, solo con tener razón el 60% de las veces ya adelantaría a la mayoría. La clave radica en mantener la diversificación y exponerse al mercado en toda su extensión, incluso a aquellas áreas de las que no espere demasiado. Con esto bastaría para limitar los riesgos.

Por último, manténgase centrado en el largo plazo y cíñase con disciplina a su estrategia. Dejar que las emociones dirijan nuestras decisiones de inversión, ya sea a favor o en contra del consenso, es peligroso. Los mercados pueden ser irracionales a corto plazo: si no le ha ido muy bien con una idea y acusa peores resultados que el conjunto del mercado, no debe precipitarse realizando cambios, prosiga sus análisis y, si sigue convencido de que tiene razón, lo mejor que puede hacer es mantener la constancia y tener presente que el ánimo del mercado o cualquier otro factor invertirá su tendencia más pronto que tarde.

La inversión contrarian requiere exámenes pormenorizados, convicción y capacidad de ir contra la norma. Rechazar el enfoque binario, contemplar todas las hipótesis y buscar aquellos indicadores que la mayoría y muchos contrarios pueden estar pasando por alto son los primeros pasos hacia el éxito.

Publicidad

Apostar por inversiones basándose únicamente en la información de dominio público es un error muy común, pero ¿qué tipo de fuentes de información utilizan la mayoría de los inversores a la hora de sopesar sus inversiones? En cuanto una noticia llega al público general se verá reflejada en la cotización de la acción. Si dispone de más de 350.000 reciba la guía y actualizaciones periódicas. Reciba sin coste nuestra guía y actualizaciones periódicas

Fisher Investments España es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments España está inscrita con domicilio social en calle Junta de Castilla y León, 8, 28660 Boadilla del Monte (Madrid), con NIF W0074497I, inscrita en el Registro Mercantil de Madrid, en el tomo 39501, folio 110, inscripción 1, hoja M-701327, y en el Registro de la Comisión Nacional del Mercado de Valores de Empresas de Servicios de Inversión del Espacio Económico Europeo con Sucursal en España, con el número 126.

El presente documento recoge la opinión general de Fisher Investments España y Fisher Investments Europe, y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal, ni un reflejo de la rentabilidad de sus clientes. No existe garantía alguna de que Fisher Investments España o Fisher Investments Europe sigan sosteniendo estas opiniones, que pueden cambiar en cualquier momento a partir de nuevos datos, análisis o consideraciones. La información aquí contenida no pretende ser una recomendación o pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en este documento. Invertir en los mercados financieros implica un riesgo de pérdida, y no hay garantías de que todo o parte del capital invertido sea reembolsado. La rentabilidad pasada no garantiza ni indica los resultados futuros de manera fiable. El valor de las inversiones y los ingresos procedentes de ellas están sometidos a la fluctuación de los mercados financieros mundiales y de los tipos de cambio internacionales.