Cie Automotive

se encuentra actualmente en un punto clave de su cotización, ya que el precio está tocando la directriz alcista que nació a comienzos de 2013 y ha guiado los avances del valor durante todo este tiempo, proporcionándole una revalorización de más del 170%. Si Cie quiebra los 13 euros, podría perforar esta directriz y se quedaría sin soporte hasta los 11,90-12 euros.

Hay que tener en cuenta que el RSI está en niveles de sobreventa (31 puntos), por lo que podríamos asistir a un rebote para salvar la directriz alcista. La clave está en que Cie supere los 14 euros y se vaya a buscar los 15,35 euros, máximos históricos marcados en diciembre del año pasado.

.png)

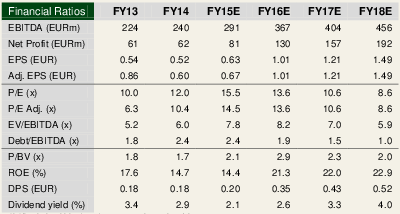

La compañía hoy recibe el informe revisado de N+1, casa a de análisis que ha recortado sus previsiones de Ebitda del ejercicio 2015 un 2% por los gastos ligados a la reestructuración de Mahindra Alemania y, en menor medida en Brasil.

Para 2016-2017 han ajustado sus previsiones de Ebitda y beneficio por acción al contexto de forex y a un menor crecimiento orgánico en Europa, reduciendo las expectativas desde el 2% al 1%. Este ajuste les ha llevado a recortar el precio objetivo un 3% hasta 17,30 euros (potencial de subida del 35%).

En términos de crecimiento orgánico, desde N+1 creen que 2016 será similar a 2015, marcado por:

Moderación del crecimiento del mercado europeo del 4% al 1%, con Cie creciendo en línea con esta previsión

El beneficio de la acciones en NAFTA crecerá un 10% (en moneda local)

El crecimiento en India se verá beneficiado por los nuevos modelos y clientes principales

Brasil seguirá siendo el punto débil y descenderá por tercer año consecutivo (-5% para Cie) debido al entorno macroeconómico

Todo esto podría llevar a crecer las ventas un 4% y el Ebitda un 10%.

Oportunidades de fusiones y adquisiciones. Desde N+1 esperan que la deuda neta descienda desde 710 millones (2014) a 695 millones (2015) y a 599 millones (2016). Durante 2015 Cie se focalizó en la reestructuración de Mahindra. En cualquier caso, supuso un tercio de las ventas de Asia.

Mientras tanto, Dominion (18% de las ventas y 11% del Ebitda) podría escalar sus ganancias y Cie podría realizar una OPV para desbloquear valor desde esta unidad. Además, desde Ahorro corporación “esta OPV sería un catalizador a corto plazo para la cotización”.

PREVISIONES DE RESULTADOS PARA CIE AUTOMOTIVE

Fuente: N+1

%%%Le avisamos cuando CIE AUTOMOTIVE alcance niveles clave|CIE%%%