Añadir Estrategias de Inversión en Google

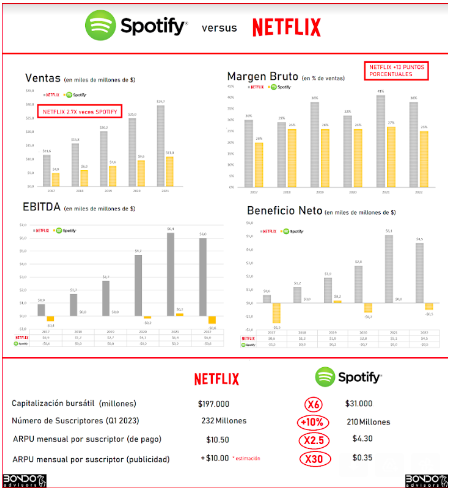

Aunque las dos plataformas están prácticamente empatadas en cuanto a suscriptores (232M Netflix versus 210M de Spotify), la realidad es que Netflix vale hoy 6 veces más en bolsa que Spotify, ya que Netflix genera casi 3 veces las ventas de Spotify y sus ingresos crecen más rápido.

Cotización histórica de Netflix

Netflix generó en 2022 un 20% de margen de Ebitda y unos 5.000 millones de beneficio neto, mientras Spotify genera un ebitda negativo de unos 600 millones de dólares y 700 millones de pérdidas y es que gran parte de la disparidad en rentabilidad es simplemente un reflejo del tamaño de los respectivos mercados: el audiovisual es en gran medida superior al del audio.

Sin embargo, hay más:

Spotify es “simplemente” una plataforma. Distribuye el contenido, en formato audio, propiedad de creadores, artistas y discográficas entre consumidores. Es líder, pero le cuesta diferenciarse de su competencia ya que no tiene producto propio y vive un tira y afloja continuo con las grandes discográficas. De cada euro que ingresa por suscripción y/o publicidad distribuye 70 céntimos entre los artistas / discográficas bajo un modelo “pro-rata”.

Cotización Spotify

Netflix es la combinación de plataforma y productor de contenidos. En 2022 se gastó (cash) unos $17.000 millones en producción de series, documentales, películas propias y en adquirir derechos de 3º. Gracias a la asunción de riesgo su margen bruto alcanza el 38% versus el 25% de Spotify.

He oído argumentar que la rentabilidad de Netflix no refleja la realidad de la compañía ya que amortiza la creación de contenidos a lo largo de 10 años. Sin embargo, en sus cuentas anuales, Netflix explica que amortiza la creación de contenidos al 90% en los primeros 4 años desde su estreno, mediante amortización acelerada (con más peso en el año del estreno y el segundo año). Hoy en día su inversión en contenido $17.000 millones en 2022 (y la activación del mismo) es ya muy pareja al nivel de amortización ($14.000 millones), o sea con un efecto cada vez más neutro sobre la cuenta de explotación.

La publicidad en audio no acaba de despegar del todo. Spotify tiene más de 300 millones de usuarios activos bajo su modelo de suscripción freemium financiado por publicidad, sin embargo, sólo consigue un ARPU mensual por suscriptor de $0.35 céntimos versus los $4.30 de media que consigue en suscripción Premium.

Netflix no ha publicado todavía datos concretos sobre la rentabilidad de su oferta de suscripción con publicidad, pero en EEUU ha cancelado su oferta de suscripción básica de $10 porque saca más rentabilidad con el plan financiado con publicidad.