Añadir Estrategias de Inversión en Google

Sin embargo, no nos sorprende, dado que estos eventos que hacen fluctuar los precios del petróleo suelen suscitar mucha atención entre los comentaristas financieros que seguimos. Cuando los precios se disparan, como ha sucedido en el último año, muchos analistas advierten de que el aumento de los costes energéticos es un factor negativo para los consumidores y las empresas.[i] Según Fisher Investments España, esto es como ver las cosas a través de un retrovisor. Nuestros análisis históricos muestran que el petróleo no es el factor que determina la futura evolución económica; más bien diríamos que es al revés: la evolución de la economía es la que determina la dirección de los precios del petróleo.

Los precios del petróleo pueden afectar a la economía general. Sin embargo, a lo largo de las últimas décadas, los altibajos económicos y las significativas mejoras en materia de eficiencia han atenuado la capacidad de influencia del petróleo. Actualmente, la economía europea consume mucha menos energía que durante la crisis energética de los años 70, cuando la escasez mundial y los altos precios del petróleo asolaron las economías de toda Europa. En 1973, cuando la OPEP declaró el embargo del petróleo, la industria pesada y la construcción (áreas con un alto consumo energético) representaban el 41 % de la economía europea. Los servicios representaban el 50 %, y la agricultura, el resto.[ii] En 2019 (el último año del que se disponen de datos completos), la industria pesada y la construcción habían caído al 25 % del total de la producción, mientras que los servicios se habían disparado hasta el 73 %.[iii]

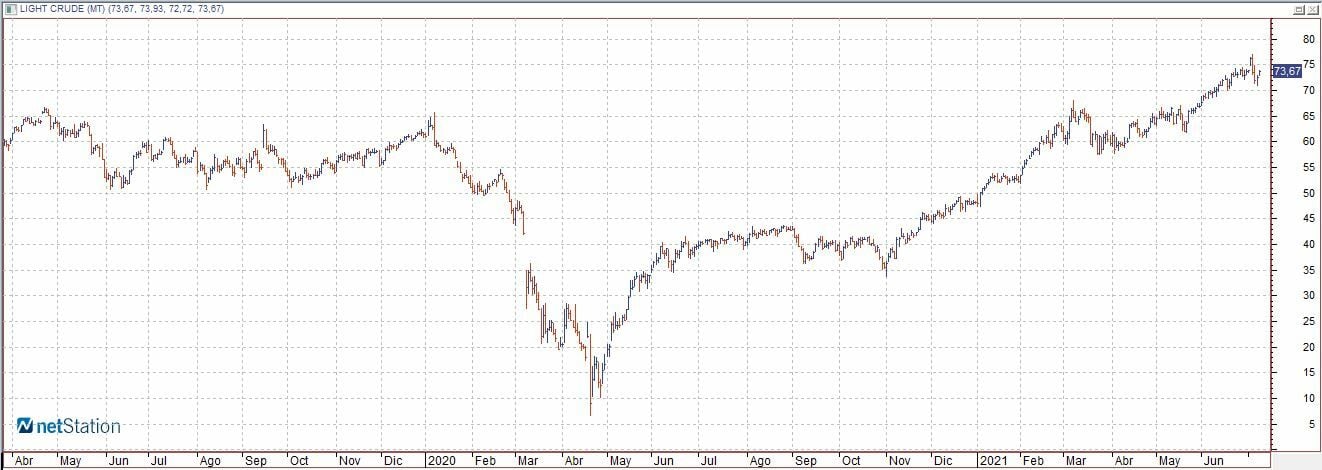

En nuestra opinión, el petróleo no dicta las perspectivas de la economía, sino al revés. La oferta y la demanda impulsan los precios del petróleo, y la demanda oscila en función de los cambios económicos. En 2020, después de terminar el año anterior en 66 dólares por barril, los precios del crudo Brent se desplomaron durante los cuatro siguientes meses, hundiéndose por debajo de 10 dólares por barril.[iv] Creemos que la razón más obvia estriba en que los confinamientos impuestos para frenar la propagación de la covid-19 desataron graves contracciones económicas a nivel mundial. Esas medidas hicieron que muchas empresas permanecieran cerradas y que apenas hubiera tráfico en las carreteras, lo que frenó en seco la demanda de petróleo. La caída de los precios del petróleo no causó la contracción económica, sino que fue un síntoma de ella.

Cuando Estados Unidos y los países europeos empezaron a vislumbrar una reapertura económica que volvería a reactivar la demanda, los precios del petróleo repuntaron. Entre ese despunte al alza de la demanda y los recortes de producción impuestos por la OPEP y otros grandes productores petrolíferos que se coordinan con el cártel (entre ellos Rusia), a finales de 2020 el crudo Brent alcanzó los 51,80 dólares por barril y volvió a niveles prepandémicos a finales del mes de marzo de 2021.[v]

Fisher Investments España cree que, para interpretar los precios del petróleo, se deben analizar los fundamentales, no los titulares. La naturaleza geopolítica del petróleo a menudo presenta muchos puntos oscuros y frecuentemente los conflictos regionales, los desastres naturales y los accidentes hacen saltar las alarmas de su posible escasez y del disparo de sus precios. Un ejemplo de ello es el accidente del portacontenedores Ever Given en el Canal de Suez en marzo, que bloqueó temporalmente los envíos de petróleo a Europa.

Sin embargo, para los inversores largoplacistas, Fisher Investments España cree que las oscilaciones provocadas por el sentimiento inversor en el corto plazo no son más que mero ruido. Nuestros análisis muestran que la oferta y la demanda dictan los precios a largo plazo. La oferta sigue siendo abundante actualmente, además de que la OPEP y sus socios están deshaciendo los recortes de producción destinados contrarrestar el exceso de oferta y los analistas de la industria petrolífera pronostican que la producción estadounidense volverá a recuperarse en la segunda mitad de este 2021.[vi] En cuanto a la demanda, los datos muestran que el consumo está muy lejos de los mínimos de 2020. No obstante, dado que aún persisten confinamientos y restricciones comerciales a causa de la covid, la Administración de Información Energética de Estados Unidos prevé que la demanda no alcance los niveles prepandémicos hasta 2022.

Es probable que estas estimaciones nunca lleguen a materializarse. En caso de que se produzca una reapertura económica más rápida o más lenta de lo previsto, podría impulsar o deprimir la demanda, respectivamente, y la producción de petróleo en ocasiones fluctúa debido a factores políticos imprevisibles. Sin embargo, según Fisher Investments España, una pregunta útil que los inversores de renta variable pueden plantearse es la siguiente: ¿ve o conoce algo que otros no ven o conocen sobre los factores que afectan a la oferta y la demanda mundial de petróleo y que, por tanto, no se ha descontado en los precios del crudo? Si es así, ¿es probable que repercuta en la economía mundial en los próximos 3 a 30 meses (cuyo lapso, en nuestra opinión, constituye el horizonte temporal al que los mercados atribuyen más importancia)? De lo contrario, creemos que no se debería influenciar por los precios del petróleo a la hora de tomar cualquier decisión de inversión.

Sospechamos que las fluctuaciones del precio del petróleo siempre coparán todos los titulares, pero recuerde: en nuestra opinión, la economía es la fuerza que dirige los precios del petróleo, y no al revés. Por consiguiente, creemos que los inversores deberían poner en perspectiva el impacto real del precio del petróleo en las bolsas.

[i] Fuente: FactSet, a 15/4/2021. Afirmación basada en los precios al contado del crudo Brent, que pasaron de 14,85 dólares por barril el 31/3/2020 a 63,52 dólares por barril el 31/3/2021. Valores expresados en dólares estadounidenses, de acuerdo a la convención generalmente aceptada.

[ii] Fuente: División Estadística de las Naciones Unidas, Sección de Cuentas Nacionales, a 14/4/2021. El cómputo de la industria pesada incluye la minería, la industria manufacturera y los suministros básicos. La cifra de servicios incluye el comercio al por mayor y al por menor, los restaurantes y los hoteles, el transporte, el almacenamiento y las comunicaciones, junto con otras categorías de actividades.

[iii] ibid.

[iv] Fuente: FactSet, a 14/4/2021. Afirmación basada en el precio al contado del crudo Brent en dólares estadounidenses, del 31/12/2019 al 21/4/2020. Valores expresados en dólares estadounidenses siguiendo la convención generalmente aceptada.

[v] Fuente: FactSet, a fecha 14/04/2021. Precio al contado del petróleo Brent en dólares estadounidenses, 31/03/2020-21/04/2020. Representado en dólares estadounidenses siguiendo la convención generalmente aceptada.

[vi] Fuente: Administración de Información Energética de Estados Unidos (EIA, por sus siglas en inglés), a 14/4/2021. Short-Term Energy Outlook, publicado el 6/4/2021.