Añadir Estrategias de Inversión en Google

¿Cómo cree que vamos a salir de la actual situación en la economía? ¿Qué medidas cree que serán necesarias para favorecer que sea menos dañina y más corta de lo esperado?

Habría que hacer dos cosas: la primera, estabilizar los mercados. Y ahí el papel de los bancos centrales ha sido clave no solo por el tamaño de la intervención, en términos de balance tanto de la FED como del BCE, sino también por la rapidez de respuesta. La gran diferencia de esta crisis con la de 2008 ha sido la rapidez de la respuesta de estos organismos, especialmente en Europa. Eso ha permitido estabilizar los mercados y es positivo no sólo para la renta fija sino para la renta variable.

En segundo lugar, lo que debe primar a la hora de determinar cómo salimos de esta crisis, es el impacto o las medidas fiscales que hay que tomar para reactivar la economía . No digo nada nuevo si afirmamos que la economía está parada, que las compañías que tienen ingresos congelados o en términos de operatividad tienen niveles muy bajos mientras sus costes y pasivos siguen creciendo, tienen un problema que ahora es de liquidez pero que en un momento determinado puede ser de solvencia. Esas medidas fiscales que puedan reactivar las economías una vez volvamos a la normalidad determinará cómo vamos a salir. Y en cómo vamos a salir hay distintos escenarios. Nadie tiene la certeza de ninguno porque depende de factores que no podemos anticipar, como la desescalada, los contagios, los rebrotes… al final son factores que es complicado cuantificar pero en la imagen del futuro tenemos que ir hacia el escenario más prudente posible y este no implica una vuelta en V, si implica una vuela fuerte por una cuestión comparativa, y queda por determinar cómo se desarrollará la economía después. Nos tememos que ni todos los sectores ni países se recuperarán igual. No lo harán igual EEUU, que es una economía basada en el autoconsumo, que España, que depende de los servicios y turismo, que es lo que más tarde va a recuperar. Es por ello que optamos por el escenario prudente, que probablemente tendremos que readaptar a las circunstancias.

Esa “rapidez” de actuación de los Bancos Centrales han tenido su efecto en los mercados, tanto de renta fija como de renta variable. ¿Qué oportunidades ha dejado?

La renta fija ahora mismo quizás constituya incluso una oportunidad más clara que la renta variable por dos motivos: 1) El impacto inicial, con las caídas que ha habido en febrero y mitad de marzo en la renta variable fue muy importante pero en la renta fija lo fue mucho más proporcionalmente a lo que es el activo, que tiene menor volatilidad que la renta variable pero su impacto es incluso mayor por la incertidumbre y porque es un mercado con menor liquidez. Con lo que al final la formación de los precios no se ha hecho de una forma correcta y se ha llegado a unos niveles a finales de marzo que no tenían ningún sentido. Y esto cobra mayor importante con los Bancos Centrales, que entienden el problema, que esa crisis de liquidez se puede transformar en una crisis de solvencia y tener algo más estructural y eso se soluciona con una intervención muy potente de liquidez de los bancos centrales, que es el segundo factor que apoya la inversión en renta fija. Porque los bancos centrales entran con unos programas de compra y una rapidez inauditos pero sobre todo con un abanico de compras mucho más amplio.

Nosotros las oportunidades las vemos en renta fija corporativa, no hace falta irse a high yield si no tenemos ese perfil de riesgo, y donde la rentabilidad – riesgo juega a nuestro favor es en la parte más corta de la curva de tipos. En el vencimiento entre 0-2,5 años hay rentabilidades que están por encima del 1%. Para el inversor en renta fija es un momento favorable para tener cartera de rentabilidad en un entorno que seguirá siendo de tipos bajos durante un período prolongado de tiempo.

Dentro de esa búsqueda de compañías de calidad que les caracteriza han aprovechado las caídas del mercado para invertir en EEUU. ¿En qué tipo de activos?

Hemos encontrado más oportunidades en la parte de renta variable, porque en renta fija ya hacíamos cosas en empresas americanas con emisiones en euros. Hemos abierto el universo de inversión a EEUU y donde vemos más oportunidades es en las compañías de calidad, que son capaces de generar retornos grandes a sus accionistas durante un período prolongado de tiempo. Ahí hay compañías que habían estado en el radar, como Facebook , Alphabet-, Microsoft , en las que nunca encontrábamos el momento adecuado para entrar pero que de repente han tenido caídas de doble dígito llegando incluso al 30% que nos han dado posibilidad de entrar con descuento. Esas compañías son de calidad, ofrecen retornos altos durante un largo período de tiempo, son grandes generadores de caja y ahora cotizan en múltiplos adecuados. Factores que no sólo hemos encontrado en EEUU sino que en Europa, hemos metido SAP o LVMH en cartera porque unos meses malos como van a pasar todos, no te condiciona la visión de largo plazo. Es justo cuando se abren estas ventanas cuando hay que aprovechar para incorporarlas a cartera.

Compañías de mayor calidad en las que invierten en EEUU, Europa y España

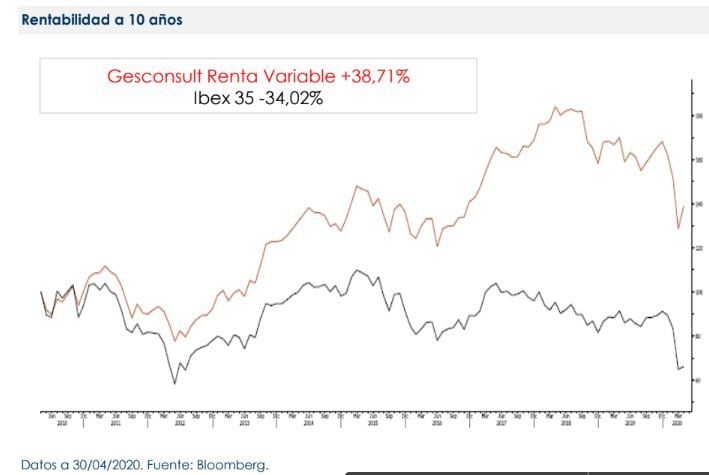

Sus fondos lo han hecho mejor en las caídas. Gestionan el mejor fondo de RV Iberia en 2020 y a tres años, el Gesconsult Renta Variable. ¿Cómo creen que acabarán el año?

No lo sabemos. El futuro nunca se puede anticipar pero ahora es mucho más complicado porque hay un nivel de incertidumbre muy elevado. Nosotros hemos intentado en las caídas proteger el dinero de los partícipes. Entendiendo la magnitud de la crisis que vivimos y que los procesos de volatilidad duran más de unas semanas, intentamos proteger las carteras con coberturas, sectores más defensivos, incrementando la liquidez…porque pensábamos que la situación era lo suficientemente grave como para justificar ese movimiento más táctico.

Rentabilidad a 10 años del Gesconsult Renta variable y Gesconsult León Valores

A partir de ahora seguimos viendo que nuestros valores tienen potencial, no solemos dar potenciales objetivos porque nuestras compañías son algo vivo que va generando valor a lo largo de los años y, lo que queremos, es estar muchos años con esos valores en cartera porque significará que son capaces de mantener retornos en el largo plazo y generando valor.