Añadir Estrategias de Inversión en Google

Evergrande no es el Lehman de China

El pánico se apoderó de los mercados mundiales el lunes 20 de septiembre, cuando se especuló con que un impago de Evergrande podría equivaler a la quiebra de Lehman Brothers en 2008. La compañía anunció el miércoles que había "resuelto" el pago de los intereses de sus bonos nacionales y se rumoreó que tres entidades estatales iban a hacerse cargo del promotor privado.

No hay rescate para los grandes acreedores

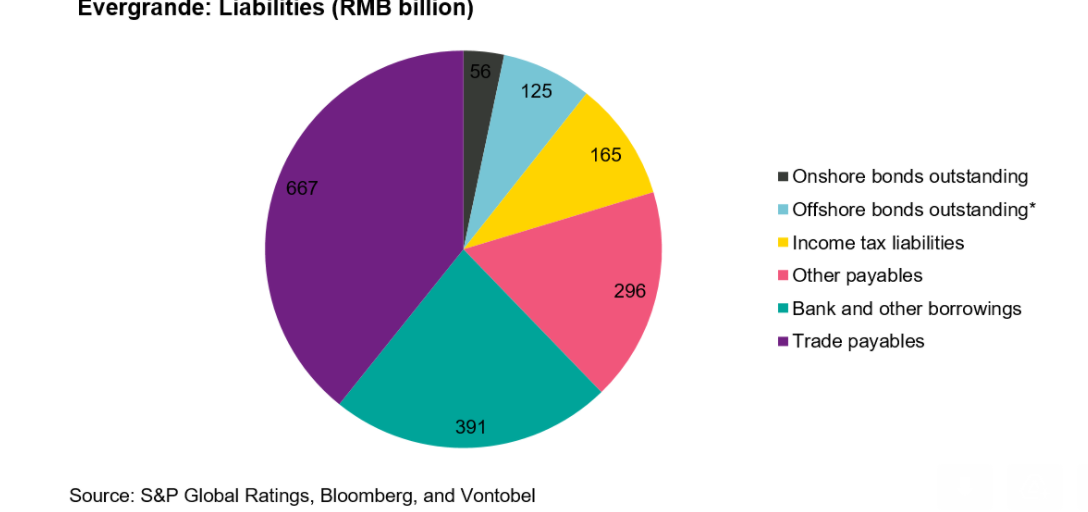

Es casi segura una reestructuración completa del pasivo total de la empresa, que asciende a unos 300.000 millones de dólares. El gobierno comunicó a Evergrande el jueves que debería evitar un impago a corto plazo de sus bonos en dólares y que podría seguir pagando su cupón dentro del actual periodo de gracia de 30 días. Pero la intención del gobierno es asegurarse de que los inversores minoristas nacionales que han comprado propiedades a la empresa o han invertido a través de sus productos de gestión de patrimonio no sufran pérdidas, además de evitar un impago desordenado. Por lo tanto, un rescate general para los tenedores de bonos es muy poco probable.

Un impago de 300.000 millones de dólares puede parecer lo suficientemente grande como para desencadenar una crisis bancaria sistémica, pero no es así en absoluto.

De hecho, Evergrande cuenta con una gran variedad de acreedores, por lo que no depende excesivamente de los bancos. Sus préstamos y bonos pendientes se estiman entre 571.000 y 835.000 millones de renminbis (dependiendo de la fuente y de lo que se incluya como deudas), lo que supone sólo entre el 0,35% y el 0,5% del total de préstamos de los bancos chinos o entre el 0,2% y el 0,3% del total de activos. Además, los bonos internacionales en circulación de Evergrande ascienden a 19.200 millones de dólares, lo que representa sólo el 1,9% de los bonos inmobiliarios de referencia de China en el índice de bonos corporativos diversificados de los países emergentes (CEMBI), y sólo el 0,035% del CEMBI global.

A diferencia de Lehman, Evergrande no es una institución financiera y sus principales activos son propiedades inmobiliarias más que instrumentos financieros

Esto es importante porque los colapsos de los precios de los activos financieros pueden producirse repentinamente y pueden tener un efecto negativo en el balance y la solvencia de las instituciones que los poseen. A diferencia de los activos financieros, los precios de los inmuebles tienden a moverse lentamente, y mucho más en un mercado altamente regulado como el chino. Las burbujas inmobiliarias pueden estallar, y se han producido colapsos inmobiliarios que han desencadenado crisis financieras. Sin embargo, el sector inmobiliario chino es un sistema híbrido impulsado sólo parcialmente por las fuerzas del mercado. Este sector y los sectores relacionados representan más de una cuarta parte de la economía del país. Por tanto, una crisis inmobiliaria en toda regla implicaría grandes errores de política que no parecen muy probables.

A diferencia de Huarong Asset Management, que el gobierno decidió recapitalizar, Evergrande no es demasiado grande para quebrar, y no es una institución financiera. Precisamente por eso es poco probable que el gobierno chino rescate a Evergrande.

Evergrande no salió de la nada

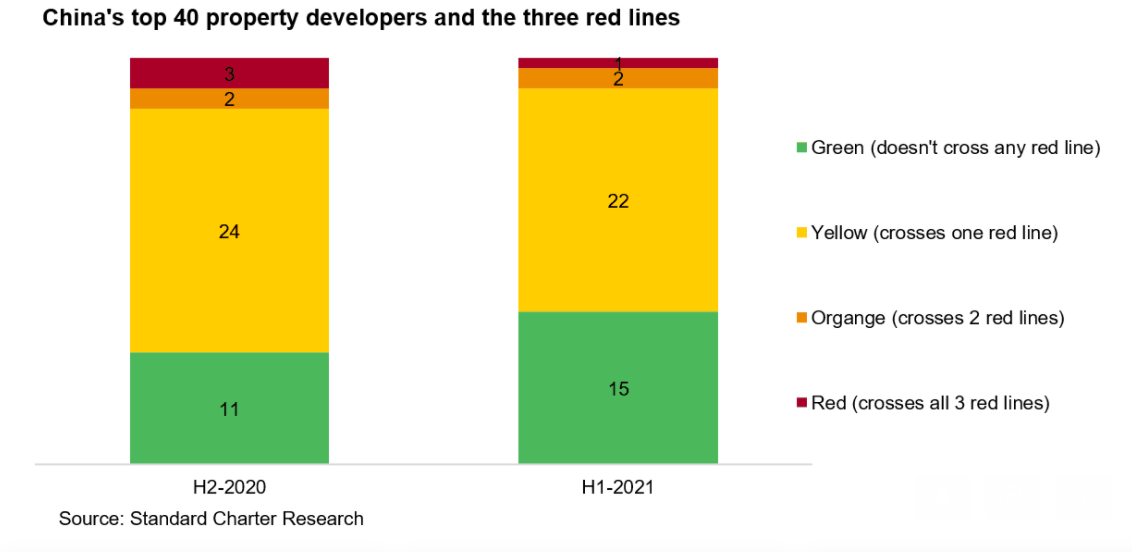

China lleva mucho tiempo intentando reducir el excesivo apalancamiento del sector inmobiliario. En agosto de 2020, el Gobierno introdujo sus "tres líneas rojas" para los promotores inmobiliarios. Básicamente, los promotores tienen hasta 2023 para cumplir con tres condiciones:

1. La relación entre el pasivo y los activos debe ser inferior al 70%.

2. La ratio de apalancamiento neto ha de ser inferior al 100%.

3. La ratio de efectivo/deuda a corto plazo no puede ser superior al 100%.

Como se muestra en el siguiente gráfico, los promotores han avanzado bastante hacia el cumplimiento de las tres líneas rojas para 2023 en sólo seis meses. Evergrande se encontraba entre los tres promotores en rojo a finales de 2020, y aunque fue capaz de reducir su apalancamiento neto por debajo del 100% a mediados de 2021, su efectivo no restringido era apenas suficiente para cubrir el 40% de su deuda a corto plazo a mediados de 2021. Por lo tanto, una crisis de liquidez no es una sorpresa para la empresa.

Frenar el sector inmobiliario puede ser perturbador a corto plazo, pero podría resultar positivo a largo plazo

El sector inmobiliario y sus sectores afines representan alrededor del 29% del valor añadido de la economía china, un porcentaje bastante grande en comparación con los estándares internacionales. No cabe duda de que frenar los excesos del sector inmobiliario chino supondrá un menor crecimiento del PIB a corto plazo, ya que es probable que se construyan y vendan menos propiedades. De hecho, algunos analistas redujeron en los últimos días sus expectativas de crecimiento del PIB para 2022 entre 0,2 y 0,9 puntos porcentuales debido a la actual desaceleración de la actividad inmobiliaria. En resumen, existe el riesgo de una desaceleración significativa en China.

Sin embargo, las autoridades están siendo bastante proactivas para gestionar esta desaceleración, el PBoC ha estado inyectando liquidez a través de operaciones de mercado abierto para evitar un endurecimiento de las condiciones financieras y esperamos que se produzca una mayor flexibilización monetaria y fiscal durante lo que queda de 2021. Esta política de flexibilización debería evitar que la desaceleración sea duradera. Además, a largo plazo, es probable que se produzca una reasignación de recursos a los sectores más productivos de la economía.

La caída en desgracia del sector inmobiliario chino presenta oportunidades para los inversores activos

Los bonos de Evergrande han caído más de un 66% desde finales de mayo, arrastrando al sector inmobiliario chino un 17% y a todo el mercado de bonos de alto rendimiento de China un 11% en el mismo periodo. Es lógico que el mercado valore un mayor riesgo de impago, dada la intención del gobierno de reducir el riesgo moral y aumentar la disciplina financiera entre los emisores corporativos, especialmente en el sector inmobiliario.

Sin embargo, demasiados emisores chinos de bonos de alto rendimiento cotizan ahora en niveles de tensión y dificultad, incluidos varios que es bastante improbable que reestructuren sus deudas. Por lo tanto, creemos que se ha producido una venta casi indiscriminada del segmento de alto rendimiento de China,lo que brinda muchas y grandes oportunidades a los inversores activos como nosotros, que tenemos la experiencia y los recursos suficientes para analizar cada emisor de forma individual y detallada.