Este tono latera se mantiene en cruces como EURUSD que por el momento se resiste a perder el soporte semanal situado en 1,37. La idea de una expansión monetaria por parte del BCE – el Bundesbank podría estaría dispuesto a apoyar una acción de este tipo en función de las expectativas de inflación - y la expectativa de bajada de tipos en Julio sigue lastrando a la moneda única contra la mayoría de los cruces G-10

. En cualquier caso la tendencia de fondo sigue siendo alcista, la amenaza de ruptura de los 1,40 sigue muy viva y en este sentido estaremos atentos a la vela mensual de Mayo que amenaza con romper “de vuelta” soportes clave que ahora mismo prácticamente se solapan con la directriz alcista del “wedge” que observamos en el gráfico.

Grafico 1

.png)

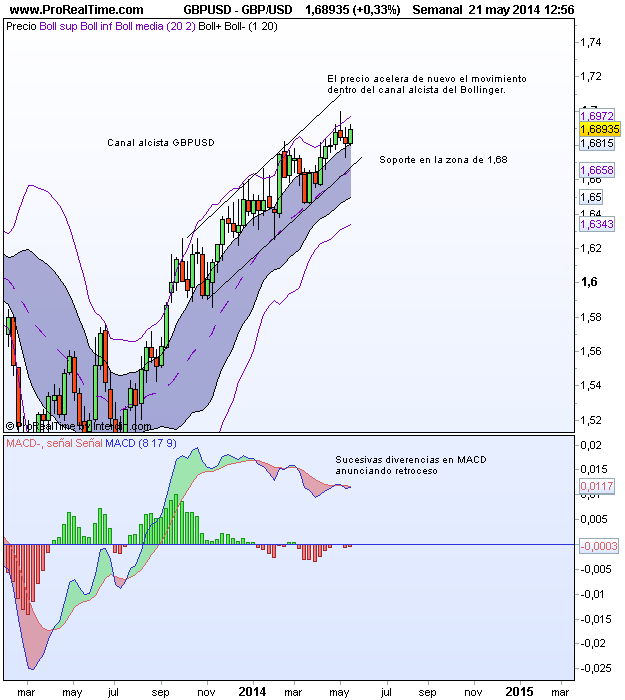

El “cable” esta semana repunta de nuevo a la zona de 1,69 después de que el Banco de Inglaterra la semana pasada en su informe mensual de inflación retrasara las expectativas de subidas de tipos hasta la primera mitad de 2015. Podemos observar en grafico semanal como las sucesivas divergencias vs MACD anunciaban retroceso pero seguimos insistiendo en que la inercia es alcista y que el nivel de 1,70 debería traspasarse dentro de poco. Atención a este cruce porque un nivel de 1,75 en GBPUSD implica repuntes en los activos de riesgo dado la condición pro-cíclica de la libra. Tengamos en cuenta que la economía en UK depende fuertemente de la marcha de la economía europea y por tanto ambas divisas tienen cierta correlación. Las ineficiencias que descuenta el precio en el “cable” son incompatibles con retrocesos de calado en EURUSD.

Grafico 2

Dada las características de Forex como mercado OTC, es muy importante ejecutar órdenes en Forex con precios reales y directos, de tal forma que la operativa sea anónima como en un verdadero mercado y el broker no sea la contraparte de nuestras órdenes eliminando de esta forma el conflicto de intereses. La posición del broker de Forex deber ser aséptica, y en este sentido desde Interdin.com se opera con liquidez institucional cotizando todos los cruces “majors” cerca de cero producto de la subasta de liquidez “tick a tick” entre 10 de los principales bancos mundiales.