Después de la segunda guerra mundial, los soldados del ejército estadounidense volvieron a sus casas y se reencontraron con sus mujeres. Los veteranos, tenían acceso a un crédito de reinserción en la sociedad, a un bajo tipo de interés y a veces, incluso nulo. Estos créditos fueron destinados principalmente a que los veteranos estudiaran, se compraran una casa y formaran una familia, olvidándose de los traumáticos años de guerra.

Con unos créditos tan asequibles, los veteranos vieron la vida muy fácil, estudiaron, compraron sus primeras casas y tuvieron hijos. Muchos se mudaron del campo a la ciudad, lo que antes no era posible, ahora, con el crédito, era una realidad. Al tener hijos no tuvieron uno o dos, la media llegó a estar en 4 hijos por pareja. Lo que se llegó a conocer como el baby-boom.

Pero claro… todos esos niños necesitaban escuelas, luego institutos, luego universidades y, como no, cuando crecieran, una casa independiente para que pudieran formar su propia familia. Y de un pequeño crédito creció un país que se volvió un gran importador de materias primas, el mayor consumidor de petróleo, y floreció la industria de la construcción. Pero algo ocurrió, esos años de bonanza económica, lo que se conoció como la “expansión económica de la postguerra” terminó por quebrarse. La aparición de nuevos competidores en industrias clave como la del acero, el quiebre del sistema de Bretton Woods y una crisis generalizada en el sector secundario, agravado por la crisis del petróleo, terminó por provocar una recesión económica a nivel semi-global.

El problema

No es de extrañar que nadie esté hablando sobre China. ¿Tenemos problemas más graves que atender? Quizás. La prensa está volcada con la situación de Grecia y poco se escucha del estertor asiático que, si fuere de muerte, podría llevar al mundo a un contagio generalizado de caídas en los mercados. Durante los últimos meses el gobierno Chino ha hecho alarde de opacidad en cuanto al trato de información para con los inversores a nivel internacional y, como no, nacional. Pese a que en el año, el Shenzhen se haya revalorizado en un 61.52% year-to-date, desde aproximadamente el 12 de Junio los índices no han parado de caer, hasta alcanzar una minusvaloración peak-to-valley de -26,76%.

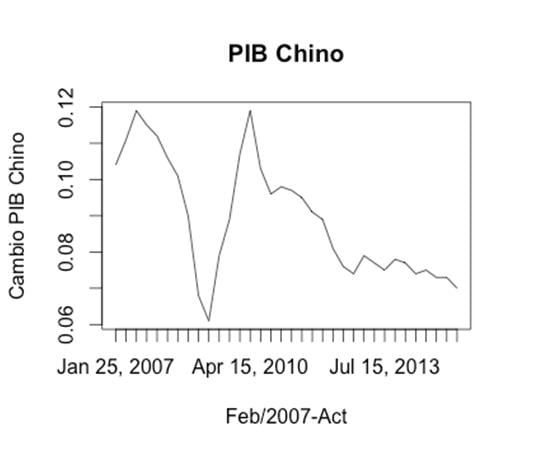

La cuestión es crítica y la pregunta que debemos hacernos es, ¿Es realmente esta caída una corrección para alcanzar un precio justo y seguir creciendo? O por el contrario ¿Es un símbolo de un decaimiento en la economía China? La realidad es que el crecimiento de China está desacelerándose. Veámoslo en un gráfico del PIB real:

Como podemos observar el cambio en el PIB real Chino ha ido decayendo consistentemente y aunque no haya llegados a los mínimos de Abril del 2009 podemos ver una progresiva desaceleración del crecimiento. Esta desaceleración del crecimiento puede deberse a dos factores primordiales:

• La incapacidad del estado chino para asumir un envejecimiento creciente de la población y movimiento de reurbanización. • El incremento progresivo de la importación de materias primas con los efectos de la reducción del consumo en países importadores de productos manufacturados chinos.

Vamos a analizar estos factores por separado. Comencemos con la población.

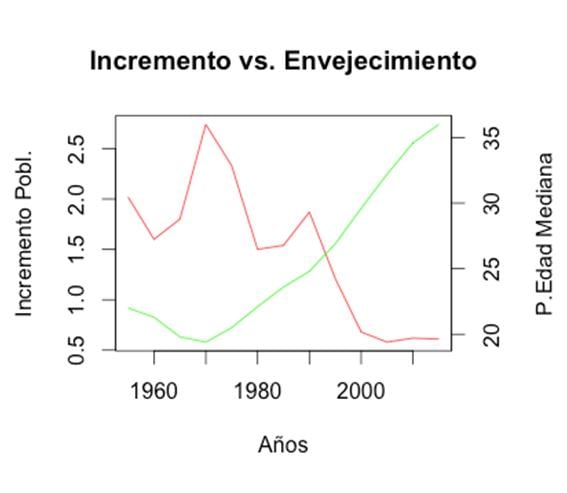

Viendo el gráfico nos damos cuenta de que la población tuvo un boom después de la segunda guerra mundial para luego ir decreciendo paulatinamente su crecimiento hasta el año 2000 donde se queda prácticamente estancada. A su vez, coincidiendo con el pico de crecimiento nos damos cuenta de que la tendencia bajista en el incremento de la población ha venido acompañada consecuentemente y como era de esperar por un incesante crecimiento de la población con una edad media, sin embargo analizando las tasas de crecimiento vs. Envejecimiento nos damos cuenta de algo:

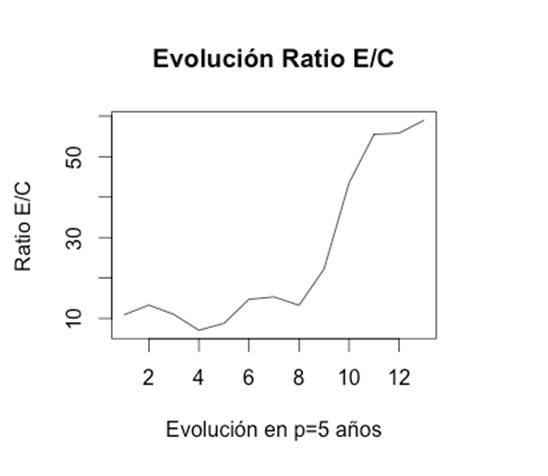

Desde el año 2000 el ratio envejecimiento/crecimiento ha ido aumentando, lo que significa que la otrora pirámide poblacional china, que siempre se caracterizó por ser gruesa en edades tempranas y escasa en edades altas, se está invirtiendo poco a poco. No es de extrañar que basándonos exclusivamente en este hecho, sin mirar el incremento de edad media de la población mayor de 50 años, nos demos cuenta de porqué el gobierno chino está intentando instaurar un nuevo régimen de jubilación. Sabiendo que la edad de jubilación para hombres (60 años) y para mujeres (50-55 años) está obsoleta y la mano de obra merma, es imperativo elevar dicha edad. Sin embargo, los cambios desde el gobierno chino toman tiempo, y este plan, que se lleva gestando desde el año 2010, aún no ha sido ejecutado, siendo pues este, probablemente, uno de los mayores causantes de una bajada en el crecimiento del país.

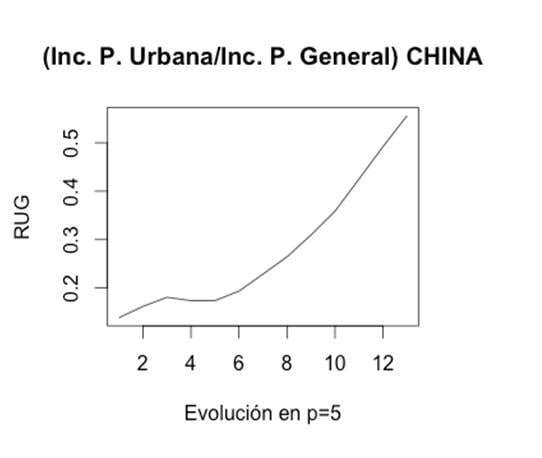

Ahora bien, quizás uno de los factores que más daño esté haciendo al crecimiento del gigante asiático, sea el proceso de reurbanización que está viviendo. Veamos la siguiente gráfica:

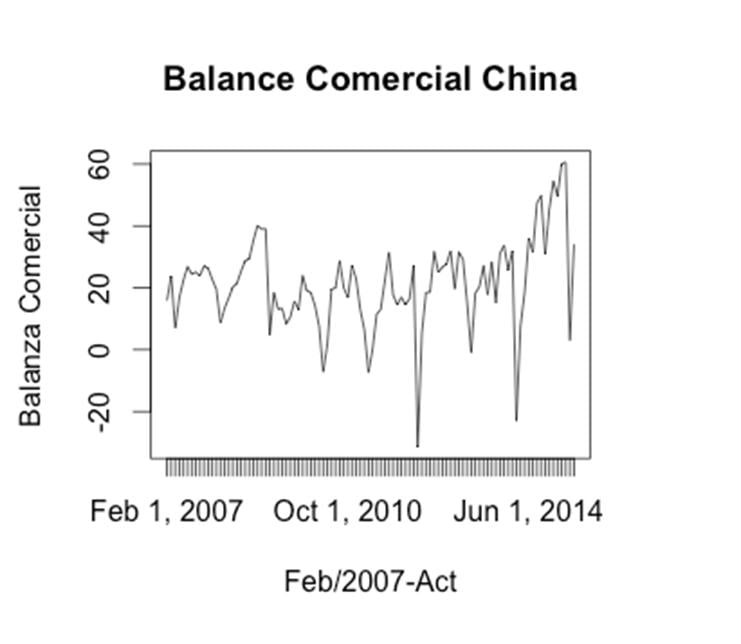

Como podemos contemplar, el ratio establecido entre incremento de población urbana y general crece tomando un cariz exponencial conforme pasan los años. En el pasado, la población rural de China (años 50) era de aproximadamente el 86.2%. Hoy en día la población urbana representa el 55.6% del total. Esto ha hecho que, China, de ser principalmente exportadora de productos alimenticios, se haya convertido en un país importador y esto tiene sus consecuencias en la balanza comercial:

¿A qué se debe la volatilidad creciente del balance comercial? A dos cosas:

• Incremento de la compra de materias primas, impulsado primariamente por la expansión china en materia energética (campos de Sudán, por ejemplo) o en materia inmobiliaria (incremento de población urbana=necesidad creciente de aumento de las urbes). • Disminución de las exportaciones de alimentos e incremento de la importación. • Ambiente de gasto restringido para productos preeminentes de producción y exportación China en los países objeto de exportación, sobretodo EEUU y Alemania.

Así por ejemplo las importaciones de hierro se están viendo mermadas ante la importación de materias primas más eficaces para el uso directo en construcciones así como están aumentando las demandas de cobre y platino, donde Chile aparece como uno de los más beneficiados. El cobre por la expansión de las urbes y las redes eléctricas y el platino por ser un componente esencial para acelerar el refinado del petróleo, potenciar la industria armamentística y aero-espacial además de servir como componente esencial para el desarrollo tecnológico y en el sector de las telecomunicaciones.

Pese a que parecía que el sector inmobiliario estaba empezando a retroceder durante el año 2014, las nuevas medidas del banco central chino, en su amago de QE, han vuelto a acelerar las subidas registrando un incremento de casi el 10% en el primer trimestre del 2015.

Y si tenemos que:

• La pirámide poblacional está cambiando (principalmente debido a la caída de la natalidad, que tiene una correlación histórica del -0.85 con la reurbanización). • Hay un aumento de las importaciones. • Tenemos un banco central haciendo uso de un QE muy particular. • El crecimiento desciende.

¿Cómo puede afectar esto a los índices?

Durante años anteriores, más concretamente el año 2013 en adelante, una multitud de países, incluido entre ellos países desde los cuales China ha importado, han sido definitivamente baratos debido a las políticas monetarias impuestas. Durante estos años China se ha beneficiado enormemente de las importaciones pudiendo acelerar la industria electromecánica (57% de sus exportaciones) y sector tecnológico (29% de sus exportaciones). Vender sus productos en mercados con exceso de capital es sencillo. Ahora viene el problema:

Después del término de los sucesivos QE y en previsión de que este escenario que barajo pudiera ocurrir, el gobierno chino, haciendo uso de una compleja ingeniería financiera empezó a realizar su propio QE, no subiendo o bajando tipos, sino financiando a sus propios bancos. Esto podría tener cierta concordancia con los LTRO europeos, sin embargo el alcance es más limitado ¿Por qué? Es probable que sea por miedo a generar burbujas en un sistema ya de por si inflado por el hecho de haber estado expuesto indirectamente a la política económica de terceros mediante el comercio y al extenso nivel de endeudamiento, realmente alarmante, de las propias regiones chinas frente al gobierno central. Los índices Chinos están conformados en su mayoría por empresas que utilizan estos materiales importados, son empresas tecnológicas o destinadas al transporte o la producción de energía. Curiosamente las siguientes empresas:

- Aluminium Corporation of China: -10.02%* - Baoshan Iron & Steel: -8.61%* - China Petroleum and Chemical: -4,57%* - Daqin Railway: -9.96%*

Tienen caídas significativas y mantienen su producto con el uso de materias primas. Las siguientes:

- Bank of China: +5.26%* - China Citic Bank:+0.32%* - China Merchants Bank:+2.14%* - Hua Xia Bank:+1.96%*

*Datos de la variación del precio de las acciones el día 2 de Julio de 2015 tras la caída precipitada del índice de Shangai.

Han tenido incrementos en días de caída como hoy y no se han desplomado de forma tan precipitada como aquellas empresas no financieras.

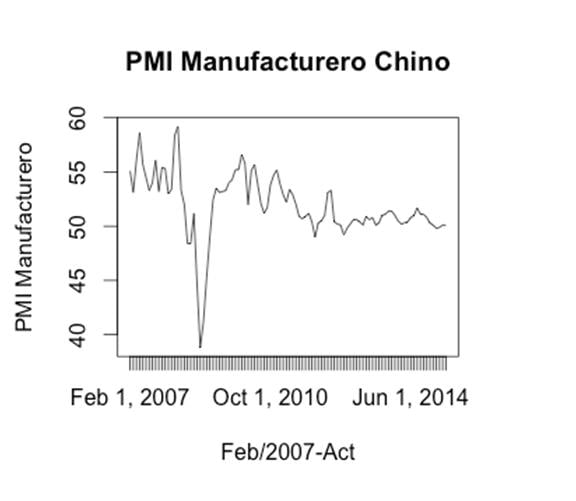

Esto es debido a que realmente, lo que está sosteniendo una caída precipitada de la economía China, o en este caso, de los índices, no es otra cosa que el QE que están imponiendo y sobre el que están apostando medidas extraordinarias los últimos días. Es decir, el último bastión ante una recesión china es el banco central chino. Y no es una afirmación vaga: Tenemos presente que las economías sujetas a los QE del 2013 están empezando a crecer, a ver un aumento considerable de su PIB. Esto está correlacionado directamente con un aumento de la inflación y por tanto un aumento del precio de las materias primas. Esto para una economía que no crece en un ambiente internacional donde los principales puntos de exportación de bienes elaborados están en jaque (EEUU haciendo frente al default de Puerto Rico y Europa haciendo frente al default de Grecia) no presenta una buena perspectiva para el futuro a pesar de que el crecimiento del PIB esté por encima del 7% anual y el ratio deuda/PIB por debajo del 50%, esto último combinado con el hecho de que el consumo está viéndose afectado en los países importadores de productos elaborados chinos, puede amedrentar la producción y ello lo vemos claramente en la evolución del PMI manufacturero:

Animo a que busquen la pauta estacional de producción china. No la hay ¿verdad? Si nos situamos antes de la crisis del 2008, más concretamente entre el año 2000 y 2008, donde el PMI tiene una abrupta caída, es curioso, pero la producción China se mantuvo oscilando entre 50 y 60 con una media de 55 y un patrón estacional definido. Ahora ha perdido toda correspondencia con la normalidad. Está a niveles muy bajos y se mantiene, atrevo a decir sin mucho ánimo a equivocarme, que sostenida por el crédito gubernamental.

Si la producción se mantiene baja a pesar de los todavía bajos precios de las materias primas (supongo que por la falta de demanda), cuando los países exportadores empiecen a apreciar la inflación derivada del crecimiento del PIB y los países importadores sigan bajo el efecto del bajo consumo, la economía china tenderá a agravarse.

¿Hay algún precedente histórico de esto?

Vuelvan a leer la introducción a este artículo. Lo hay. Estados Unidos no cayó por la fragilidad de su economía. La economía china es sólida. Cayó porque dependía en su momento la industria, la producción y el crecimiento de factores exógenos, factores que ahora son los que están afectando a China. De todas formas, todavía es pronto para ver el alcance de una posible caída.

Manuel Aarón Fajardo García Hedge Fund Manager-Proteus Multistrategy Fund

AVISO IMPORTANTE Debido a la escasa transparencia de China respecto a su economía, no se poseen datos suficientes para tomar conclusiones fehacientes. Las conclusiones tomadas en el siguiente estudio pueden o no ser sesgadas dependiendo de la veracidad de los datos aportados por el gobierno chino.