En este artículo describiremos qué refleja el estudio que realiza Tecnocasa, desgranaremos los datos, los interpretaremos y llegaremos a una serie de conclusiones prácticas.

Descripción del índice Tecnocasa:

• Compila los precios de transacción real. Tecnocasa no usa ni precios de oferta (aquellos a los que los vendedores publicitan sus viviendas tales que pisos.com, fotocasa.es o yaencontre.com), ni los de tasación (controladas indirectamente por el sector bancario);

• Las transacciones que se toman, son las que realiza Tecnocasa a través de su red de oficinas inmobiliarias en las grandes ciudades de España

Limitaciones del índice:

• Las zonas recogidas son pocas y se circunscriben a las grandes ciudades del país en barrios de clase económica de media hasta muy baja. De esta forma, se pierde la visión de lo que sucede en las zonas económicas media-altas a muy altas;

• Tecnocasa publica las cifras dos a tres meses tras la finalización del semestre correspondiente. En este caso, para las transacciones del segundo semestre de 2014, los datos se han publicado en febrero de 2015

¿Cómo superar las limitaciones?

• La mayoría de la población es de clase económica media. De esta forma, es razonable decir que, si el índice recoge la estadística en zonas de economía de muy baja a media, estará reflejando lo que sucede en la gran parte del mercado;

• El índice se centra en zonas de primera residencia. Es más razonable pensar que los precios bajan más en las zonas de segunda residencia que en las de primera; de esta forma, se refuerza la tesis de que los precios recogidos en una serie de ciudades sí que pueden ser expresión de lo que sucede en el conjunto del país

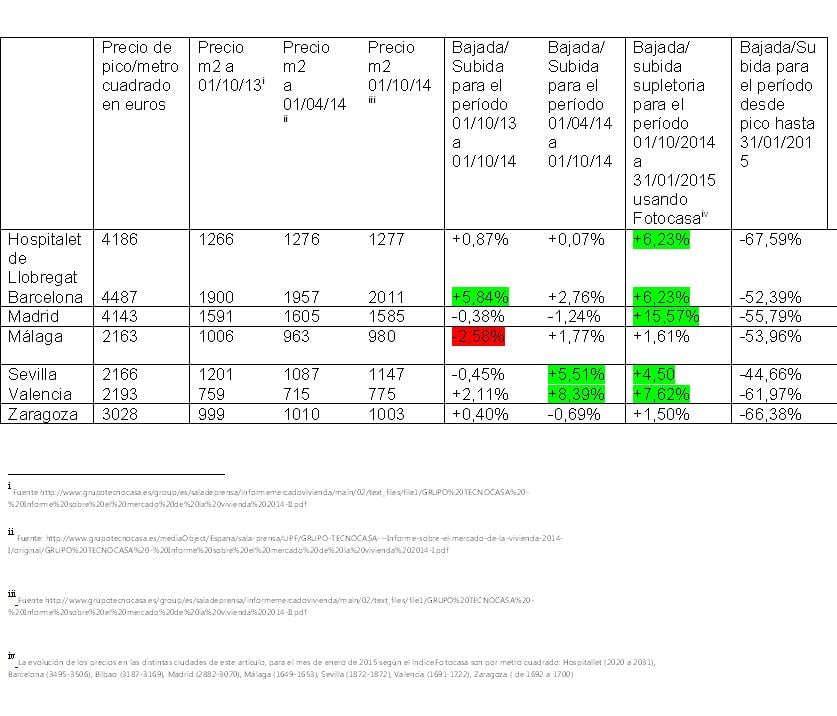

En su último estudio sobre el segundo semestre de 2014, Tecnocasa compila las transacciones que tuvieron lugar en el período de 1 de julio de 2014 hasta el 31 de diciembre de 2014. Lo anterior quiere decir que la media de las transacciones recogidas se produjo el 30 de septiembre de 2014 o el 1 de octubre de ese mismo año. Se plantea la pregunta: ¿cómo podemos saber qué sucedió desde el 1 de octubre de 2014 hasta ahora? Muy fácil: usemos un índice que recoja precios de oferta (aquellos a los que los propietarios publicitan sus casas). Es razonable suponer que los precios de oferta (los publicitados), suben o bajan tanto como los precios a los que se venden finalmente las viviendas. El índice fotocasa (podríamos tomar “el preciómetro” o cualquier otra, dado que todos expresan una realidad muy similar) es publicado al final de cada mes correspondiente: sus últimos datos son hasta fecha de 31 de enero de 2015. A esos precios de oferta les quitaremos un porcentaje: este será la mitad de la rebaja que, desde el precio de oferta exigen los compradores para que la transacción tenga lugar según la herramienta de Idealista.com 2. La herramienta de idealista.com recopila los datos de una serie de ciudades y regiones de España y establece la rebaja media que, respecto al precio que pretenden los vendedores, exigen los compradores.

Todo lo anterior quiere decir que, por ejemplo, si según el índice Fotocasa y para ciudad de Madrid, en el período de 01/10/2014 a 31/01/2015, los precios de oferta de la vivienda han subido el 17,62% (de 2610 euros/metro cuadrado a 3070 en concreto), diremos que, respecto a los precios de Tecnocasa y para ese mismo período, los precios de transacción, han subido ese mismo 15,85% que es el 89,95% de 17,62%. Hay que recordar, que según idealista y para la ciudad de Madrid, la rebaja media exigida por los comparadores es de 20,1% respecto al precio de oferta (20,1%/2=10,05%; 1-10,05%=89,95%).

Esto no es así en realidad ya, basados en la casuística, los precios a los que finalmente se venden las casas son inferiores los que calculamos de esta forma; aceptarlo como verdad, nos ayuda a orientarnos3 .

Desgranemos los datos para varios períodos:

1. Bajadas de precios de pisos desde pico (cuarto trimestre de 2006 o primer trimestre de 2007, según la ciudad4), hasta el 31/01/2015;

2. Bajadas/subidas de precios de pisos para los doce meses, desde el 01/10/2013 hasta el 01/10/2014;

3. Bajadas/subidas de precios de pisos durante los seis meses desde el 01/04/2014 hasta el 01/10/2014

Las bajadas de precios de compra-venta efectiva (también llamados de transacción) en términos nominales, respecto a precios de pico de finales de 2006/principios de 2007 hasta el momento, son del 67,59% Hospitalet de Llobregat, 52,39% en Barcelona, 55,79% en Madrid, 53,96% en Málaga, 44,66% en Sevilla, 61,97% en Valencia y 66,38% en Zaragoza. A estas bajadas hay que sumar las bajadas por el efecto de la inflación para el período.

En los datos referidos, las subidas más relevantes, se dan para el período de 01/10/2014 a 31/01/2015 para cuyo cálculo hemos usado los datos de fotocasa; tendremos que esperara estudios de semestres posteriores de Tecnocasa con el fin de confirmar esta tendencia.

Interpretación de los datos

La liquidez del sistema y los bajísimos tipos de interés está fomentando que la parte importante de la inversión se dirija hacia el mercado inmobiliario. Las rentabilidades que Tecnocasa consigna como medias para el sector y que se hallan en el 7,41% antes de gastos de transacción (6,73% tras los mismos) son mucho más interesantes que cualquier instrumento de renta fija existente si se mira exclusivamente a la rentabilidad sin centrarse en otros elementos relevantes de una inversión tales que liquidez, volatilidad o riesgo. Ese 7,41% está muy lejos del 4,5% de rentabilidad que el Banco de España constanta a nivel del conjunto de viviendas arrendadas en España.Esta divergencia podría venir explicada por el hecho de Tecnocasa se centre en vivienda en zonas económicas medias a muy bajas de ciudades de primer orden.

Llegar a la conclusión de que los precios de los pisos han dejado de bajar y, sobre todo, de que una nueva bajada masiva de precios no es posible, es muy precipitado. Sin lugar a dudas, los bajos tipos de interés sirven de contención de la bajada de precios de muchos activos e incluso de subidas en algunos segmentos de mercado: una vez que el mercado de crédito se corrija, y los tipos de interés o la tasa de mora suban, ante la muy débil demanda intrínseca de vivienda en España y unos precios de alquiler cada día más bajos, los precios volverán a descender . La subida de la rentabilidad de otros activos que no sean los pisos, hará que los inversores se interesen por los primeros activos en detrimento de la vivienda.

La dinámica de salida de pisos al mercado de alquiler como consecuencia de la mayor protección de los caseros frente a los inquilinos, con la consiguiente bajada de los precios de los precios de alquiler y la disminución de la demanda de vivienda derivada de una población cada día más envejecida, prevalecerá sobre hechos tácticos (subidas o bajadas de tipos de interés o de rentabilidades de activos, estas últimas derivadas de la baja tasa de morosidad). Es erróneo pensar que la subida en una ciudad o en varias cree mercado en el conjunto: durante los más de ocho años que llevamos de corrección de precios de pisos, han existido varios períodos en los que los precios de oferta han subido o se han estancado a la vez que los precios de compra-venta efectiva seguían bajando .

Conclusiones prácticas

• En los próximos meses presenciaremos subidas de precios de pisos en zonas puntuales de España . Aventurar subidas generalizadas, aunque estas sean pequeñas, me parece descabellado;

• Aún es demasiado pronto para la compra de vivienda: ahora toca demorar y renegociar un alquiler existente;

• En cuanto suban los tipos de interés, en un mercado con grandes gastos de entrada (IVA e Impuesto de Transmisiones Patrimoniales), dejará entrampados a muchos inversores. El mercado carece de liquidez y de demanda estructural. La gente que se compra ahora vivienda es la que será desahuciada dentro de 5-10 años, es cuestión de esperar;

• Nos hallamos aún inmersos en un superciclo de bajadas de precios de vivienda que siguen a un superciclo de subidas que se dio entre 1973-2006 y que fue propulsado por las bajadas continuas de los tipos de interés (en este período el precio de la vivienda subió el 8500-9000%). En estos momentos, el riesgo mayor para los compradores, ante la falta de demanda estructural, es la subida de los tipos o el aumento de la mora y el consiguiente aumento de la rentabilidad de otros instrumentos financieros. La inestabilidad política con la llegada de un bloque de ultraizquierda o izquierda radical (POSE + Podemos + Izquierda Unida + Amaiur), aumentará la inseguridad jurídica, la rentabilidad exigida por los inversores lo que presionará a los precios a la baja

Borja Mateo es experto inmobiliario y autor de los libros “La verdad sobre el mercado inmobiliario español” y “Cómo sobrevivir al crack inmobiliario” (editorial Manuscritos) www.borjamateo.com

1) « Informe sobre el mercado de la vivienda 2014. Segundo semestre »

2)Así en « descuentos por provincias pedidos por los compradores de vivienda”

3) Hospitalet de Llobregat de 1901 euros el 30092014se pasa a 2013 euros el metro cuadrado el 31012015 o con una diferencia del 17,6% entre precio ofertado por el demandate y el vendedor ; Barcelona de 3278 euros el 30092014 se pasa a 3506 euros el 31012015 con una diferencia del 20,9% entre precio ofertado por el demandate y el vendedor; en Madrid de 2620 euros el 30092014 se pasa a 3070 euros el 31012015 con una diferencia del 20,9% entre precio ofertado por el demandate y el vendedor ; en Málaga de 1624 euros el 30092014 se pasa a 1653 euros el 31012015 con una diferencia del 19,4% entre precio ofertado por el demandate y el vendedor; en Valencia de 1586 euros el 30092014 se pasa a 1722 euros el 31012015 con una diferencia del 22,3% entre precio ofertado por el demandate y el vendedor; en Zaragoza de 1672 euros el 30092014 se pasa a 1700 euros el 31012015 con una diferencia del 21,3% entre precio ofertado por el demandate y el vendedor; en Sevilla de 1783 euros el 30092014 se pasa a 1872 euros el 31012015 con una diferencia del 19,6% entre precio ofertado por el demandate y el vendedor

4)Los precios de la vivienda según los estudios realizados por Tecnocasa, comenzaron a bajar en el segundo semestre de 2006 en Barcelona, Málaga y Hospitalet de Llobregat. En el resto de ciudades, las bajadas empezaron a producirse en el primer semestre de 2007.

5)Fuente-. Grupo Tecnocasa

6)Fuente: Grupo Tecnocasa

7)Fuente. Grupo Tecnocasa

8)La evolución de los precios en las distintas ciudades de este artículo, para el mes de enero de 2015 según el índice Fotocasa son por metro cuadrado: Hospitallet (2020 a 2031), Barcelona (3495-3506), Bilbao (3187-3169), Madrid (2882-3070), Málaga (1649-1653), Sevilla (1872-1872), Valencia (1691-1722), Zaragoza ( de 1692 a 1700)

9)Fuente “Informe sobre el mercado de alquiler 2014”:

10)Vozpopuli, 06/09/2014, ” Por qué los precios de los pisos seguirán bajando en cuanto suban los tipos de interés”

y Vozpopuli, el 04/02/2015 “ ¿Por qué bajarán más los precios de la vivienda?”

11)Animo a confirmar esta tesis en http://www.fotocasa.es/indice-alquiler-inmobiliario__fotocasa.aspx En este caso se trata de precio de oferta de alquileres, los precios a los que los contratos se cierra están muy por debajo

12)Libertaddigital, el 20/10/2013, “¿Han tocado suelo los pisos?”

13)Las bajadas de precios de la vivienda en 351 zonas de España, con la lista de aquellas en las que la misma puede estar subiendo, se encuentra en www.estrategiasdeinversion.com el 05/11/2014 “Bajadas de precios de pisos en 351 lugares de toda España”