Añadir Estrategias de Inversión en Google

En torno al 23 de marzo de 2020, los índices Standard & Poor’s Composite y MSCI All Country World llegaron a mínimos que establecieron así el mercado bajista más rápido de la historia mientras la pandemia de COVID-19 se extendía por todo el mundo.

En marcado contraste con dicha caída, los mercados de renta variable alcanzaron la semana pasada nuevos máximos históricos, por lo que hemos logrado cerrar el círculo desde las profundidades a las que caímos en 2020 hasta las alturas alcanzadas en 2021. Estos acontecimientos han llevado a pensar que este puede ser un buen momento para compartir algunos de los aprendizajes que he logrado extraer de este periodo histórico tan inusual.

Empezamos hablando de lo que el experto pensaba a principios del año 2020. A finales de 2019, confiaba en que los mercados estaban bien posicionados para un periodo de sólidos resultados. La inflación y los tipos de interés estaban en niveles reducidos, y parecía que así iban a seguir. Los bancos se mostraban proclives a la concesión de préstamos y las compañías parecían dispuestas a volver a invertir en capacidad productiva, en contraposición a las recompras de acciones y las adquisiciones de dudosa utilidad de tiempos pasados.

El posicionamiento de Steve Watson a principios de 2020 era un fiel reflejo de sus convicciones, con poco nivel de liquidez y un fuerte componente cíclico en sus principales posiciones. En menos de tres meses, la economía mundial quedó prácticamente paralizada y el miedo se apoderó de los mercados, por lo que su posicionamiento procíclico parecía, como poco, problemático. Pero el contexto es importante. Y, para entenderlo, resulta útil entender estilo de inversión del experto.

Sus amigos y compañeros suelen decir: «Steve es el típico que va corriendo a meterse en edificios en llamas». Igual es un poco excesivo, pero es cierto que le gustar invertir contracorriente. Siempre ha pensado que el mercado fluctúa entre el entusiasmo excesivo y el pesimismo extremo. Un inversor con un grado razonable de objetividad puede obtener buenos resultados vendiendo en el primer caso y comprando en el segundo.

Este enfoque ha funcionado muy bien en los últimos treinta años. Pero es cierto que también suele ocasionar ciertos problemas, y tiende a ofrecer mejores resultados en las primeras etapas de los mercados alcistas, cuando el pesimismo da paso al optimismo. Warren Buffett lo definió mejor: «Hay que ser temeroso cuando los demás son codiciosos y codicioso cuando los demás son temerosos».

Así es Steve Watson , en resumen. A continuación, enumera las cinco lecciones que ha aprendido o reaprendido con la pandemia y que está aplicando a sus carteras de inversión:

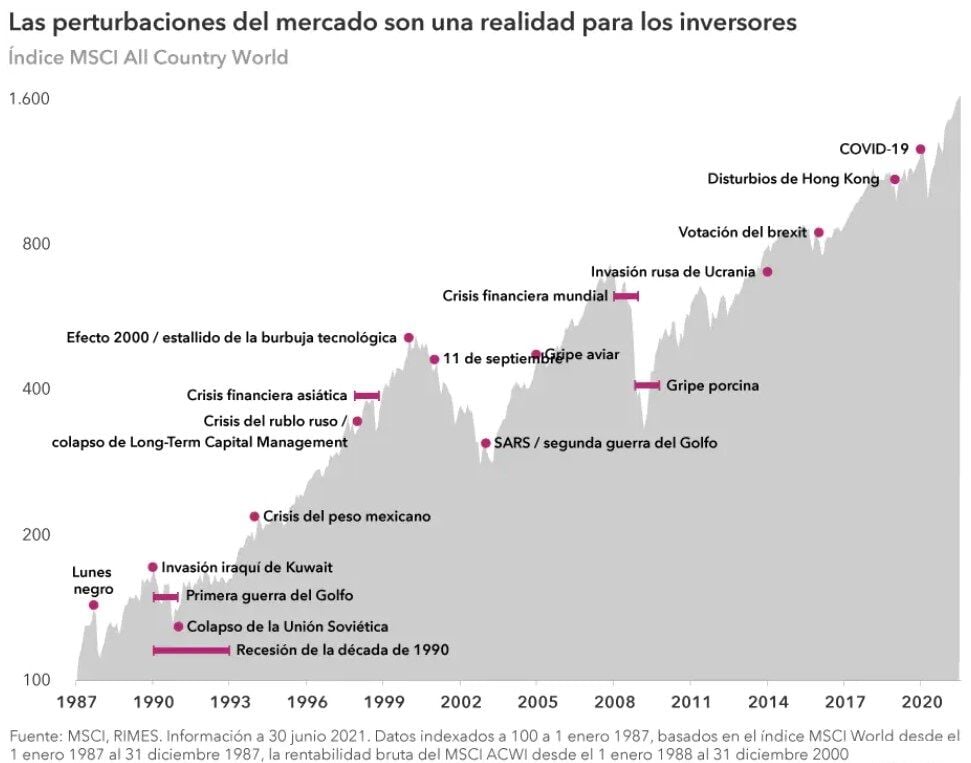

1. Las crisis de mercado son inevitables

La caída del mercado bursátil que provocó la pandemia me hizo pensar en las crisis de mercado de las que he sido testigo a lo largo de su trayectoria profesional. Contó 21, entre ellas el colapso de la Unión Soviética, el estallido de la burbuja tecnológica, la crisis financiera mundial y, ahora, el COVID-19.

Se refiere a todas ellas solo para poner de manifiesto el hecho de que las perturbaciones del mercado son una realidad para los inversores. Según mi lista, hemos de enfrentarnos a alguna de estas circunstancias cada dieciocho meses, aproximadamente.

Nadie podía haber previsto la pandemia pero, en retrospectiva, habría sido lógico considerar la posibilidad de que ocurriera algo que viniera a interrumpir la increíble tendencia alcista de los últimos diez años. Si nos lo hubiéramos planteado en términos históricos, también habría sido lógico pensar que conseguiríamos superar la crisis y resurgir con más fuerza. De hecho, lo hemos hecho.

2. La interpretación de la historia no es una ciencia exacta

Esta lista de acontecimientos, relativamente corta, ofrece también otras lecciones importantes. Por ejemplo, nos enseña que la historia no tiene por qué repetirse exactamente en los términos que uno espera. Es fácil establecer falsos paralelismos, que fue exactamente lo que se hizo en los primeros meses de la crisis del COVID.

3. ¿Crecimiento o valor? Ambos, en el momento adecuado.

Aunque a Steve Watson le provoca cierta incomodidad la excesiva imprecisión y vaguedad de las etiquetas «crecimiento» y «valor», las utilizará aquí a pesar de su falta de matices. Lo cierto es que en su reducida selección de compañías orientadas al crecimiento salvó el pellejo en los peores días de 2020.

Estas posiciones incluían algunas empresas tecnológicas, especialmente en el sector de los semiconductores, así como algunas compañías de comercio electrónico e internet orientadas al consumidor.

A pesar de la preferencia por las compañías de valor, Capital Group sigue confiando en la gran capacidad de resistencia del sector tecnológico. El momento de entrada en el mercado es importante. Muchas de las inversiones del experto relacionadas con la tecnología son posiciones a largo plazo que incorporó a su cartera antes de que el mercado reconociera su potencial.

Steve Watson gusta invertir en una compañía cuando los precios son bajos y no cuenta con el favor de los inversores, pero también me gusta mantener la inversión durante el tiempo suficiente como para que el mercado refleje el verdadero valor de la compañía en cuestión. Así, algunas de sus posiciones actuales no parecen contrarias a la tendencia, pero probablemente lo fueron en su momento.

A medida que estas compañías iban repuntando durante la pandemia, recortó gradualmente algunas de sus posiciones para invertir en áreas menos favorecidas por los inversores, como la energía, las finanzas y los viajes.

4. Los dividendos desempeñan una función importante

Y hablando de áreas poco favorecidas por los inversores: el experto indica que lleva bastante tiempo prestando especial interés a los dividendos como el principal mecanismo que utiliza una compañía para transferir valor a sus inversores. Siempre ha pensado que los dividendos continuarán funcionando como un factor estabilizador en periodos de inestabilidad de los mercados.

Por desgracia, esta última característica se ha debilitado en los últimos diez años y pareció haber desaparecido por completo en algunos momentos de 2020. Pero en Capital Group no están dispuestos a decir que el rendimiento sea inútil.

Las condiciones monetarias actuales, sin precedentes históricos, y la devoción del mercado por las compañías que transforman la sociedad y crecen con rapidez, han hecho que hayamos dado de lado a muchas de las normas históricas.

Sin embargo, no creen que el valor de los dividendos como mecanismo de transmisión de valor que vincula a las compañías y a los inversores haya terminado. En opinión del experto , es hoy más importante que nunca.

Resumiendo: al experto de Capital Group le encantaban los dividendos antes de la pandemia y le siguen encantando ahora.

5. El doctor Cobre ofrece un diagnóstico acertado

Las perspectivas, tan desacertadas como en el primer trimestre de 2020, no han cambiado mucho.

Ahora que el mercado ha cerrado el círculo, se da cuenta de que su sensación es muy parecida a la que tenía a finales de 2019: el nivel de liquidez de las carteras de inversión sigue siendo muy reducido y creo que dentro de un año los mercados globales habrán subido.

Sus carteras siguen teniendo un sesgo procíclico, lo que lleva a favorecer aquellas compañías que, en opinión de Capital Group , van a verse favorecidas por la reaceleración del crecimiento de la economía mundial.

Puede que se equivoque, claro, pero anima el diagnóstico del doctor Cobre. Es de sobra conocido que el cobre es una materia prima con un doctorado en Economía,dada su gran capacidad para ayudar a predecir la evolución de la economía mundial.

Los precios del cobre registraron su nivel mínimo a finales de marzo. Ahora nos dicen que la economía está repuntando con fuerza y que lo más probable es que continúe haciéndolo.

También es posible que el cobre nos esté avisando sobre un aumento de las presiones inflacionistas, pero por el momento no creen que la inflación, o la subida de los tipos de interés, sean una amenaza para los mercados de renta variable global.

También desde Capital Group encuentran oportunidades más atractivas fuera de Estados Unidos. En concreto, y desde una perspectiva de valoración, los mercados emergentes resultan ahora mucho más atractivos que Estados Unidos, y mis carteras reflejan esta opinión.

En resumen, volvemos a tener todos los elementos que tanta confianza ofrecían y sobre los que tan equivocado estaba a finales de 2019 y principios de 2020. Puede que ahora podamos volver a vivir con unos estilos de inversión que responden al comportamiento histórico de los mercados y tener la expectativa de que volveremos a las normas históricas.

Incluso Steve Watson se atrevería a decir que es posible que el crecimiento esté preparado para volver a pasarle el testigo al valor y que los mercados no estadounidenses podrían superar a Estados Unidos en los próximos años. Ya veremos.