Añadir Estrategias de Inversión en Google

La visión de Leonard resulta muy interesante porque difiere en algunos aspectos del consenso. Lo cual, lejos de hacerles perder alpha en la gestión del Montlake Alpha Fixed Income, les sigue haciendo ganar bastante. Y por algo será, claro.

Por ejemplo, respecto a Estados Unidos, nos contaba que el mercado estadounidense puede estar entrando en una fase muy distinta a la que descuenta el consenso. Más inflación, más presión sobre los tipos de interés y más volatilidad política. Ante eso, la pregunta no es si habrá turbulencias, sino cómo estar preparado cuando lleguen. Leonard nos dejaba afirmaciones contundentes, como que “al contrario de lo que se cree popularmente, nosotros pensamos que la inflación está llegando a los EE.UU.”.

Si tuviera que resumir el conjunto de la entrevista, me quedaría con 3 ideas: anticipar el repunte inflacionario, gestionar activamente la duración y mantener una disciplina de liquidez y calidad crediticia. No está mal…

Sobre el posible repunte de la inflación, hablaba de 2 motivos. Por un lado, los aranceles. El segundo, la fuerza laboral y la restricción de la inmigración: “se trata de personas que hacían el trabajo pesado para los EE.UU.”. El resultado, según Aquarone, podría ser un repunte de la inflación que obligue a la Reserva Federal a subir los tipos de interés en un horizonte de seis a nueve meses.

Si uno espera subidas de tipos, quedarse quieto en bonos tradicionales a tipo fijo puede ser una mala estrategia. Por eso, la cartera ha empezado a incrementar su exposición a floating rate bonds, es decir, bonos de tipo flotante cuya rentabilidad se ajusta al alza si suben los tipos. No es una apuesta agresiva, sino un criterio de prudencia.

Pero lo más interesante no es solo el posicionamiento, sino la gestión dinámica de la duración. Lo primero que quiero mencionar que me parece importante de lo que nos contaba Leonard es que “realmente necesitamos que esté exactamente donde queremos que esté”. Ese punto óptimo suele situarse entre 5 y 7 años —“hay un punto ideal que, en nuestra opinión, está entre cinco y siete”—, pero tienen la discrecionalidad para moverse mucho.

Con toda lógica, mencionaba Leonard que “si la duración es demasiado baja, la cartera apenas reacciona cuando los inversores huyen hacia activos de calidad” y si es demasiado alta “el impacto de subidas de tipos puede ser devastador”.

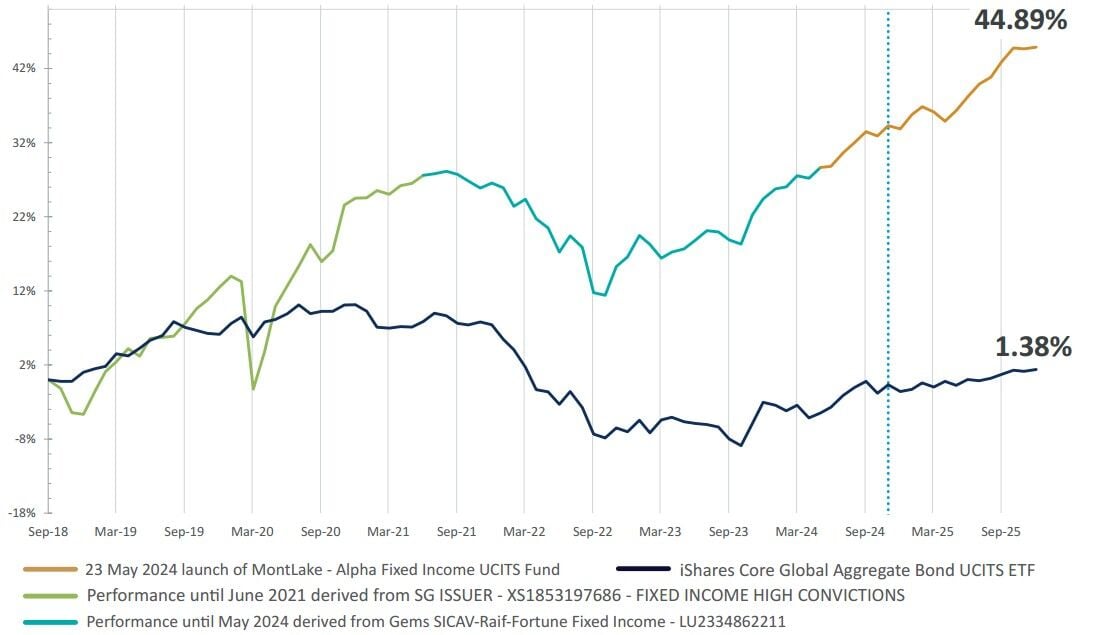

Y un factor importante del fondo, quizá uno de los más importantes, es la flexibilidad, que la consiguen mediante el uso de futuros sobre tipos, lo que permitió, por ejemplo, reducir la duración hasta 3 años en 2021, protegiendo el rendimiento durante el complicado 2022.

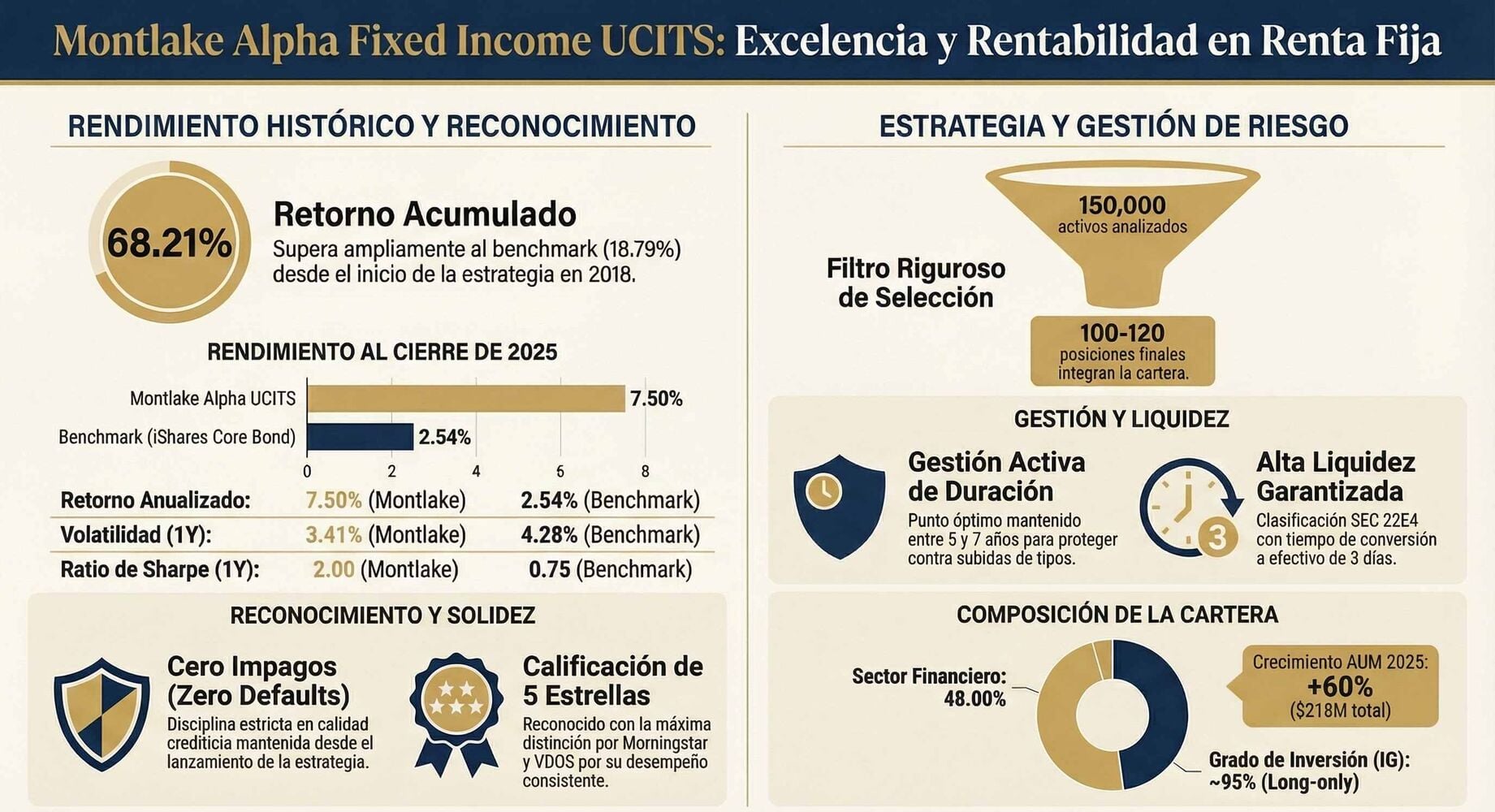

Otro de los datos más llamativos es la exposición del 48% al sector financiero, repartida entre bancos y aseguradoras. Así empezamos la entrevista, de hecho. Y los motivos me gustaron mucho. Los spreads de crédito en el sector financiero, tanto en capital AT1 como en deuda senior, siguen siendo elevados. Y la estrategia es comprar bonos con diferenciales superiores a 300 puntos básicos y vender cuando se comprimen hacia los 200 puntos.

Dentro del sector financiero, la gestora muestra especial preferencia por compañías de seguros. Y es que, históricamente presentan una tasa de impago de cero en el universo que seleccionan. Mantener una cartera con zero default no es tratar de adquirir una buena rentabilidad solo, sino responder a la idea también de preservar capital. “Como habrán oído, somos una cartera de cero impagos”

La idea de la liquidez del fondo también me gustó. No es que sean únicos, pero me llamó la atención la importancia que le daba Leonard. En un mercado donde cada vez se venden más estrategias ilíquidas con la promesa de rentabilidades superiores, Montlake Alpha Fixed Income mantiene una postura casi contracultural: liquidez total.

El 95% de la cartera puede liquidarse en 3 días. Y se evita activamente la exposición a activos exóticos o mercados ilíquidos, por muy atractivo que sea el cupón. “Otros pueden invertir en bonos de las Islas Mauricio que dan cupones del 10% y me parece genial por ellos”.

Y, para terminar, quiero comentar quemás allá de la exposición directa a bonos, la cartera incorpora estrategias complementarias para generar más rentabilidad, como arbitraje de bonos convertibles, o estrategias sobre T-Bills (aunque esta posición se liquidó cuando las letras del Tesoro dejaron de comportarse como activos refugio).

Uno de los conceptos más repetidos en la entrevista fue el flight to quality. Cuando el mercado entra en pánico, el capital busca refugio en activos sólidos y líquidos. Por eso el fondo se centra en grado de inversión, diferenciales atractivos, y liquidez inmediata.

Una estrategia sencilla, pero que a la vista están los resultados.