IAG

Tras superar la fuerte resistencia que suponían los 3,80 euros, la aerolínea no ha aterrizado aún y, de hecho, este mismo lunes marcó nuevos máximos históricos al cotizar en 3,88 euros. Sin embargo, Miguel Rodríguez Bonet, Director de análisis de Formaciontrading.com, nos avisa que este título podría hacer escala en los 4 euros. Con este objetivo de precios a la vista, “apostaríamos por el título, siempre y cuando no pierda la zona de 3,30”.

Hay que tener en cuenta que la acción ha dibujado una tendencia alcista perfecta en bolsa este año. De hecho, es el segundo valor que más se ha revalorizado en estos meses (62%). Curioso que esto se haya dado mientras que Iberia (el 50% de este holding) barría los problemas debajo de la alfombra. Dentro del holding se han vivido turbulencias por el negocio de Iberia, y British cada vez cobra más protagonismo en el tándem. De hecho, la británica ha solicitado emitir un total de 31.851.845 nuevas acciones ordinarias del grupo para atender las solicitudes de conversión recibidas de titulares de los bonos de BA, lo que diluirá el valor de los accionistas actuales y no es una buena noticia para el valor.

.png)

INDITEX

La textil llega a la presentación de sus cuentas dos días después de marcar máximos históricos en 111 euros y su historia bursátil es sinónimo de triunfo. En todos estos años nos ha acostumbrado a grandes revalorizaciones e, incluso ha logrado convertirse en el valor que más capitaliza en el Ibex 35. Sin embargo, cada vez le cuesta más justificar las astronómicas subidas y, aunque sigue marcando máximos, este 2013 ha entrado en letargo. De hecho, en lo que va de año la acción está plana (acumula una revalorización plana) y Antonio Espín, analista independiente, cree que “no le queda tanto recorrido. Tras romper la resistencia de los 105 euros, escapó al alza para marcar máximos históricos, pero ahora está muy cercano al objetivo de los 112,50-112,80 euros. Ahora, probablemente tengamos un movimiento al alza comparable al anterior (desde los 90 euros a los 105), pero el problema es que el objetivo está muy cerca. El valor está alcista, pero ahora el objetivo está cercano -112,50 euros-. Es conveniente esperar a una corrección o buscar algo con más recorrido porque podría entrar en tendencia lateral”.

.png)

RED ELÉCTRICA

Este año ha sido complicado para el sector energético en el que se encuadra la compañía por culpa de la reforma energética española por la que eléctricas y renovables asumirán la mayor parte del ajuste de 5.000 millones que se plantea. Sin embargo, a contracorriente de sus comparables, REE no fue penalizada por este hecho. Todo lo contrario, incluso llegó a subir cuando en julio se conocieron las condiciones de la susodicha reforma. En total, este 2013 le ha servido para acumular una revalorización del 9%. Esta fortaleza en tiempos de penuria para el sector podría llevarnos a pensar en una “todopoderosa acción”, pero parece que tiene su talón de Aquiles y son los 43 euros. Gisela Turazzini, co-fundadora de Blackbird, valora que “ha tenido un comportamiento muy positivo en los últimos años respecto al Ibex 35. Sin embargo, los múltiples intentos de los alcistas para superar los 43 euros han fracasado. Por ello, a medio plazo, Red Eléctrica ha perdido la tendencia que venía dibujando y descartaríamos entrar en la compañía mientras no sea capaz de superar los 43 euros por acción”.

.png)

AMADEUS

Andrés Jiménez, analista y CEO de Enbolsa.net, no oculta su debilidad por Amadeus: “lo hemos incorporado a cartera tras superar la zona de los 25,20 euros, colocando un nivel de stop loss en 23,90 y buscando un objetivo en la zona de los 27,52 –más allá de sus máximos históricos en 26 euros marcados en agosto-”. De alcanzar estos niveles, Amadeus sería el valor en máximos históricos con más recorrido, más de un 8%. Además, desde Enbolsa.net observan que Amadeus cuenta con un viento más a su favor: la pertenencia al sector de servicios de soporte, “un sector que tiene la máxima puntuación de nuestro ranking sectorial, 50 puntos”.

No obstante, no podemos dejar pasar un negativo detalle: las posiciones cortas acechan al 2,40% de su capital, y prácticamente la mayor parte se concentran en Lansdowne Partners, que hizo una fuerte apuesta bajista por el valor a mediados de junio.

.png)

VISCOFAN

Para uno de los novatos del Ibex 35, el ascenso a primera división no supuso un espaldarazo a su cotización, más bien, todo lo contrario. En 2012, su último año relegado al Mercado Continuo, Viscofán subió un 60%, mientras que este ejercicio en el Ibex 35 sólo le ha proporcionado un 0,84% de valor. De hecho, aunque ahora se encuentra marcando máximos históricos en 41,40 euros, es justo la zona donde debutó en el selectivo en enero. Técnicamente, Andrés Jiménez cree que se pueden llevar a cabo dos estrategias: “una vez superada la zona de los 40, en el primer retroceso que tenga, podríamos intentar comprar. La otra alternativa sería buscar posiciones cortas, en caso de que perdiese los mínimos que alcanzó el 26 de julio, es decir, si perdiese los 37,76 euros”. Sin embargo, el experto prefiere abstenerse de entrar porque “según nuestros filtros sectoriales la acción, al igual que su sector, presenta debilidad y se encuentra en un escenario que favorece las posiciones cortas”. De hecho, aunque las posiciones cortas sólo acechan al 0,20% de su capital, la última posición fue tomada recientemente, el pasado 6 de septiembre, más de dos años después de haber llamado la atención de los bajistas por última vez.

.png)

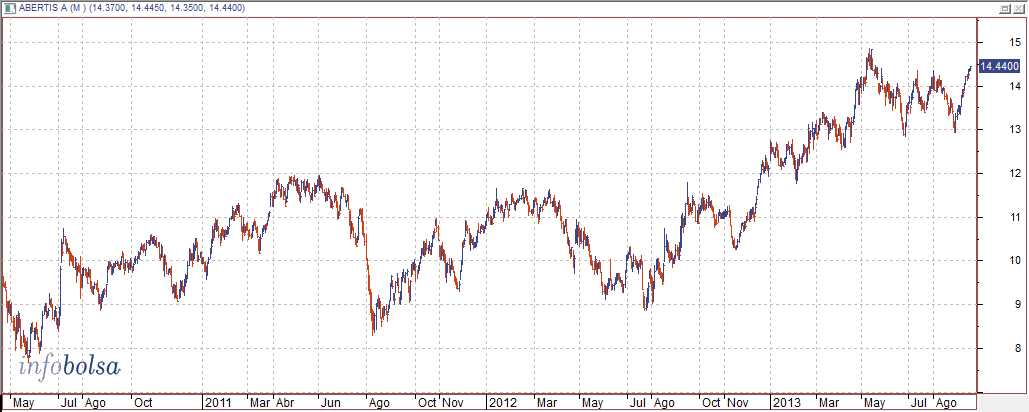

ABERTIS

Su balance anual arroja un resultado positivo de +11% de revalorización, aunque con altibajos. De hecho, tuvo un mes de agosto malo, en el que llegó a desangrarse cerca de un 10%, a pesar de anunciar desinversiones en Lutton y Eutelsat. Es cierto que, ha sido comenzar septiembre, y recuperar el terreno perdido con fuerte virulencia, pero Luis Lorenzo, analista de Dif Broker, no ve "una salida clara a la estructura que lleva marcando los últimos 4 años; los máximos de 14,5 están siendo un nivel muy importante de resistencia. Este año lo ha intentado, pero por el momento sin éxito. A pesar del recorrido que llevamos desde 10 euros, si consiguiéramos romper al alza sería posible un ataque a la zona de 16 euros. Por el momento, habrá que esperar y no perder de vista el soporte en 12,70, donde ha marcado un doble suelo que le podría hacer romper los niveles comentados."

FERROVIAL

Está peleando por romper de nuevo los máximos que ya hizo en agosto en la zona de 13,50 euros. Precisamente para Luis Lorenzo esta es la referencia a tener en cuenta en el muy corto plazo para el valor, "ya que sería muy positivo si hacemos de nuevo un cierre semanal por encima de dicha referencia. Por abajo, el soporte a vigilar es la zona de 12,40, mínimo de finales de agosto, y que de romper sería bastante probable una mayor corrección, al menos hasta niveles de 11-11,30". Pero, de romper al alza, ¿cuánto más le quedaría a Ferrovial? "el objetivo lo tendríamos la zona de los 14,20 euros", dice el experto de Dif Broker.

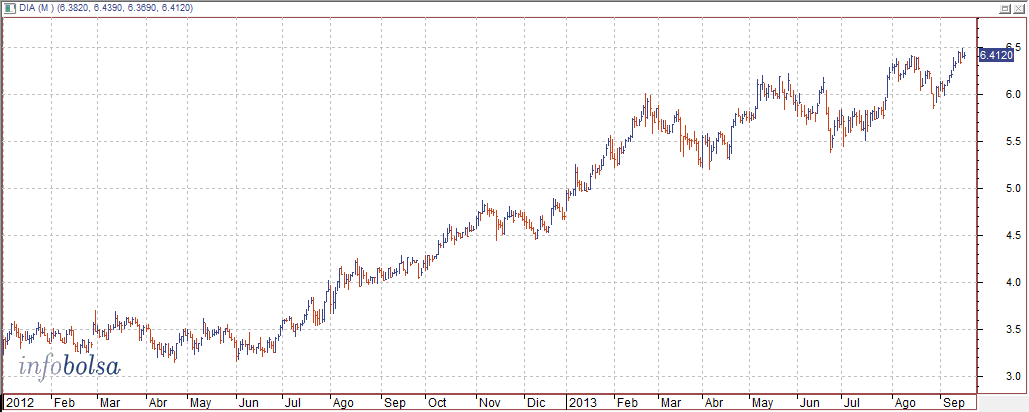

DIA

Con una revalorización cercana al 30% en el año, Luis Francisco Ruiz, Director de análisis de Estrategias de inversión, observa que Dia "ha desarrollado un nuevo impulso al alza, esta vez desde 5,84 y supera el anterior máximo histórico situado en 6,41. Con este movimiento el precio queda en subida libre, con las medias móviles cruzadas al alza y con pendiente positiva. El único pero a la tendencia alcista es la tendencia decreciente en el volumen de contratación. En este entorno, la mejor opción es acompañar el movimiento con posiciones largas o compradoras y con un stop dinámico. El stop más ajustado quedaría por debajo de la media móvil de 40 sesiones y si queremos dejar algo más de margen podríamos utilizar la directriz alcista secundaria trazada en el gráfico.

A pesar de la tendencia alcista y fortaleza dibujada hasta ahora por los citados valores en máximos históricos, Marc Ribes, CEO de Blackbird, afirma que “aunque siempre es bueno comprar fuerza, necesitamos que sucedan cosas distintas a las que han sucedido para que el Ibex 35 consolide la ruptura de los 8.800 puntos” y esas cosas no vendrán de estos valores, si no de los bancos y blue chips: “es muy importante que veamos una mejora en el sector financiero español que debería liderar, junto a los blue chips, las nuevas subidas del Ibex 35 a cotas de 10.000 puntos o más en próximos meses”.