La cuestión no está tan clara, sobre todo en un mundo que estará dominado por una gran divergencia de políticas de los principales bancos centrales. Si en Estados Unidos ya están poniendo fecha a la subida de los tipos de interés, en otros como Japón ya han anunciado una extensión de su ambicioso QE y en Europa podrían seguir el mismo camino, si Draghi así lo quiere.

Y en este escenario divergente, las rentabilidades serán muy bajas, sobre todo en los bonos soberanos. Según Roberto Ruiz-Scholtes, director de estrategia de UBS Bank

“la renta fija de mayor calidad está abocada a producir retornos medios de 1-2% a medio plazo, apenas en línea con la inflación. Sus únicas funciones en las carteras son diversificar y dar estabilidad en parte de las mismas, pero no generar rentabilidad”.

Divergencia en las políticas monetarias

El consenso espera una primera subida de tipos de interés en la primera mitad de 2015 en Estados Unidos. En Morgan Stanley, afirman que los tipos del Tesoro a largo plazo, subirán probablemente a medida que la FED inicie el ajuste. Explican que las relaciones de la renta fija desde 2008 se han visto gravemente distorsionadas por la crisis financiera y la respuesta política ante ella. Comentan en el banco estadounidense que en 50 años hasta 2007, la rentabilidad del bono del tesoro a 10 años fue de media casi un 0,9% superior al tipo de los fondos federales. Por eso aseguran en la entidad que “una vuelta a la relación histórica entre el tipo de los fondos federales y los valores del Tesoro a 10 años implicaría una rentabilidad a 10 años superior al 4,5% para principios de 2017, superior al 2,3%. Puede ser mucho menos que eso si la flexibilización monetaria de los bancos centrales extranjeros empuja dinero global hacia los valores del tesoro estadounidense”, aseguran.

Sasha Evers, director general para Iberia de NY Mellon cree que "hay riesgos al invertir en treasuries americanos, sobre todo en la parte larga de la curva. Esperamos que el bonos del tesoro a 10 años terine 2015 con mayores rentabilidades que las actuales"

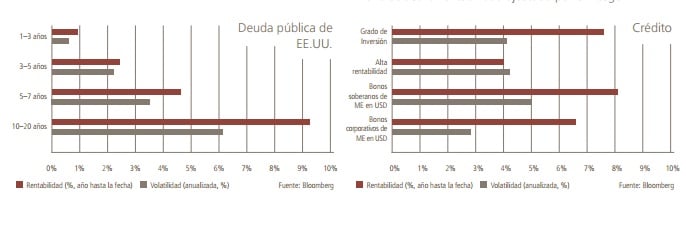

Fuente: UBS

¿Qué va a pasar con los bonos europeos? Para Roberto Ruiz-Scholtes, “los mercados europeos de renta fija no saldrán indemnes de las subidas de la FED. Estarán sometidos a fuerzas contrapuestas: la perspectiva de unos tipos del BCE al 0,05% hasta 2017 y sus compras de activos mantendrán muy bajas las rentabilidades, en especial en los plazos cortos y medios. Pero el alza de la curva de EEUU elevará moderadamente las rentabilidades, en especial en los plazos más largos.”

En Morgan Stanley, además, alertan de que “la deuda periférica europea podría ser vulnerable frente a los resultados de las elecciones, puesto que de reavivarse el temor a que algunos temores puedan abandonar la Unión Europea o el euro, incrementaría la preocupación respecto al crédito. Aun así, considerando las rentabilidades más altas de la deuda europea, frente a los bonos del Estado Japonés, tendemos a favorecer la primera frente a los segundos”, explican.

Con todo, el escenario podría ser parecido al de 2014. Como dice Andrew Wells, director mundial de renta fija de Fidelity Worldwide Investment “los inversores se han beneficiado de la sólida evolución de las diferentes clases de bonos en 2014”. Explica que aunque los rendimientos de la deuda pública han caído, las tendencias del mercado de renta corporativo han sido diversas. Los diferenciales se comprimieron en el segmento de alta calidad, pero se ampliaron en los de ampliaron en los de alto rendimiento, aunque ambas clases de activos registraron buenas rentabilidades absolutas”, afirman.

Ciclos tipos de interés en el mundo

Fuente: Fidelity

En este entorno, ¿qué esperan los expertos para 2015?

Sin embargo la mayor parte de los expertos coinciden, la renta corporativa de alta calidad crediticia sigue siendo la estrella para los inversores en bonos. Para Morgan Stanley “los bonos de las empresas pueden superar la rentabilidad de los valores del tesoro en una economía mejorada con los tipos más altos”.

Para el experto de UBS hay que estar atentos a la renta fija corporativa. En la firma prevén “una reducción generalizada de diferenciales crediticios, más acusada en los emisores de peor calidad.

Dentro de este segmento, tanto Fidelity como UBS creen que el sector financiero es de los más atractivos, sobre todo una vez que en Europa se han publicado ya los test de estrés. “Una vez certificada la solvencia, con importes moderados de nueva emisión y con el BCE comprando bonos, vemos atractivos algunos emisores, incluido su papel subordinado o híbrido (como algunos CoCos). También hay recorrido en algunos sectores cíclicos, en tanto que los más defensivos ofrecen ya unos diferenciales insuficientes”, aseguran.

En este sentido, muchos de ellos se fijan en los bonos de alto rendimiento. Hay que tener en cuenta que los flujos de entrada en esta clase de activos se redujeron durante el segundo trimestre de 2014 y se produjo una rotación desde los bonos de alto rendimiento de EEUU y Europa que fue en muchos caos a títulos asiáticos. Esto ha llevado sus rentabilidades por encima del 6% un nivel que podría atraer el interés de nuevo.

En UBS van más allá y dicen que no sólo será atractivo este tipo de títulos, sino también los que ellos llaman “rising stars”, o aquellos que tienen perspectivas de subir a grado de inversión. Además, apuestan por los préstamos bancarios y emisiones híbridas y subordinadas.

Si quiere leer el reportaje completo, suscríbase.