Esta misma semana se conocía la compra de la filial de Barclays en España por parte de Caixabank. Un movimiento que deja de nuevo el negocio bancario en manos españolas, tras la salida anteriormente de Lloyds y Citi, cuyas acciones quedaron en manos de Sabadell y Banco Popular, respectivamente. Operaciones que parecen poner punto y final a una reesctructuración del sistema que comenzó en 2009 y que ha dejado por el camino a una tres cuarta partes de las entidades con la desaparición, en la práctica, de todas las cajas de ahorro.

A pesar de los esfuerzos, a nivel de capital, que se ha hecho por parte de la banca española, la Troika ha pedido al gobierno que vigile que las entidades refuercen su capital - el último año lo hicieron con más de 20.000 millones – de cara a los test de estrés que realizará el BCE como paso previo a la Unión Bancaria, que daría comienzo a finales de 2014 con la puesta en marcha del mecanismo único de supervisión.

El BCE ayudará a la banca comprando titulizaciones

Ahora las entidades tienen dos retos principalmente: la reducción de la morosidad y la activación del crédito. Retos a los que además se ha sumado el BCE, con la puesta en marcha de nuevas medidas de estímulo – mediante un nuevo programa de compra de ABS, valores respaldados por activos (ABSPP) y otro de cédulas hipotecarias –, que empezará el próximo mes de octubre.

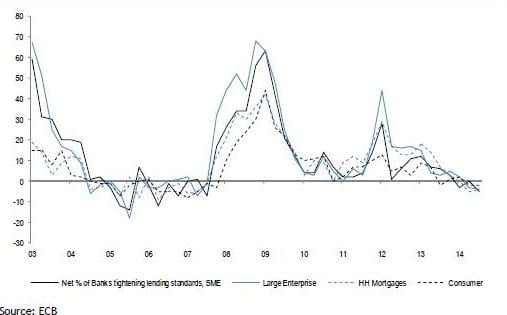

Demanda de crédito en %. Fuente: BCE

.jpg)

Conscesiones de préstamos. Fuente: BCE

Aunque el BCE no ha dicho cantidad a comprar de este tipo de deuda, el mercado especula con que podría empezar con un tamaño reducido – como 40.000 millones – repartiendo las compras en tres años y, preferiblemente, en un plan de coinversión privada para que haya más transparencia, limitándose a comprar ABS Senior y limitando también la compra al 20% de cada emisión para no distorsionar el mercado, dicen los expertos de Morgan Stanley.

Sin embargo, el problema de estas compras es que el tamaño del mercado de ABS en Europa es pequeño. Y además, desde que se reabrió el mercado en 2009, los bancos retenían esas titulizaciones en vez de colocarlas a inversores. Es decir, se quedaban ellos mismos el ABS después de titulizarlos - empaquetar los préstamos concedidos – para poder descontárselo como colateral en el BCE para obtener liquidez.

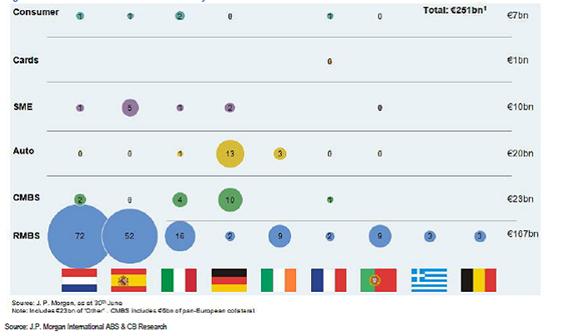

Los economistas de Morgan Stanley hablan de que el tamaño del mercado de ABS en Europa rondraría los 1.200.000.000 euros que, si sólo nos referimos a la Zona Euro, se reduciría hasta los 885.000 millones de euros. Si quitamos los ABS que se han quedado los bancos (retenidos), el mercado secundario se reduciría a 251.000 millones (38.000 emitidos en 2013). Si además quitamos los RMBS (Residential Mortgage-Backed Security), llegamos a la conclusión de que el mercado secundario que realmente queda de ABS a Pymes es sólo de 10.000 millones (y solo 1.000 millones de euros emitido en el 2013).

Distribución de los 251.000 millones de ABS de la Eurozona no retenidos por los bancos

Con todo esto ¿es positivo para los bancos las medidas que ha llevado a cabo el BCE? Sí. Los expertos tienen claro que un Quantitative Easing tiene un efecto positivo “por el valor de la deuda soberana que tienen en su poder y la habilidad que tienen para captar fondos. Y, aunque el QE no sea un sustituto del proceso de reparación de balances de los bancos, al menos puede ayudar”. De hecho, una combinación simultánea de ABS, TLTRO y QE pueden llegar a ampliar el impacto de las políticas si se aplicaran de forma individual.

Pero además la banca tiene otro reto: los próximos test de estrés. Aunque aparentemente no se espera que ningún banco suspenda, según JP Morgan, los test de estrés según Basilea 3 en base al 5.5%, sólo cuatro bancos están por debajo de este nivel se implementara completamente lo acordado en Basilea 3: BCP, MPS, Eurobank y Piraeus. Sin embargo, esta casa de análisis ve un riesgo limitado de capital y un gap de valoración significativo que se ha abierto durante el verano entre los bancos europeos del norte y del sur. Y un punto más: la banca mayorista europea ha estado presentando un peor comportamiento que aquellos en EEUU.