Las operadoras europeas están teniendo una sobresaliente temporada de presentación de resultados empresariales que también han sido correspondido por los inversores. No podemos olvidar la subida que experimentó a finales del mes pasado Orange, cuando sorprendió al mercado con los primeros resultados trimestrales que incluían a Jazztel, o también el movimiento de Deutsche Telekom. Ahora, José Lizán, gestor de SICAVs de Auriga SV, comenta que “aunque han corrido mucho desde la presentación de resultados, creo que van a seguir subiendo. Hay que estar largos de operadoras”. ¿Por qué? “porque es un mercado con menos players, más normalizado, más integrado, las cuotas de mercado están más repartidas y no hay una guerra de precios fraticida como antaño. Además, las empresas han hecho grandes esfuerzos por desapalancarse

”, dice el experto.

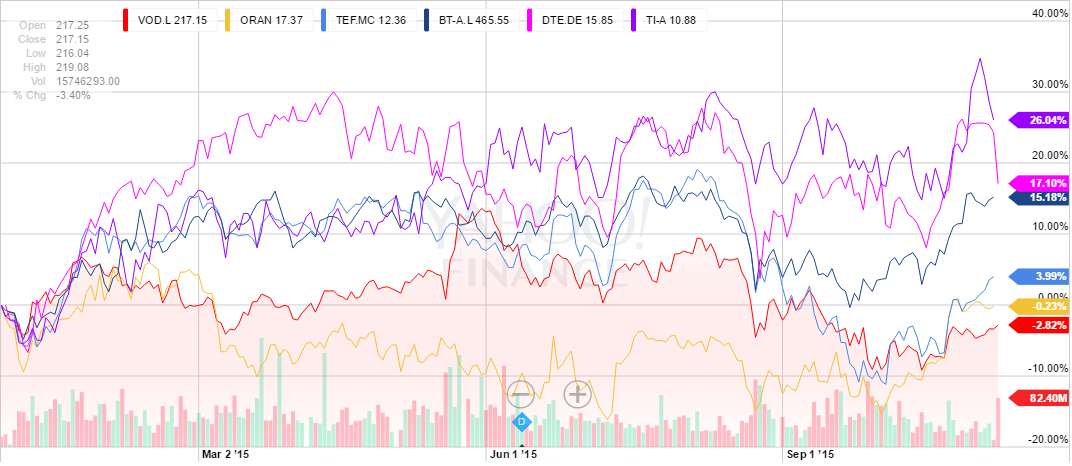

Si miramos cómo lo han hecho en bolsa desde comienzos del ejercicio, observamos divergencias entre las más alcistas, que son Telcom Italia y Deutsche Telekom, con revalorizaciones en torno al 20%, frente a las minusvalías que arrastra Vodafone del 2,52%, aunque la operadora británica es la única en terreno negativo en el año.

Aunque, al margen de las rentabilidades, las operadoras europeas ofrecen un atractivo común, el dividendo. Así, como explica Álvaro Blasco, director de ATL Capital, “para aquel que busca dividendo y valores que lo hagan más o menos como los índices, es una oportunidad. Aunque siempre es un sector complicado, pues los avances en las tecnologías siempre tienen algo que decir, pues donde van a poder facturar más las empresas va a ser en el tema de datos, más que en la parte de llamadas”.

¿CARAS O BARATAS?

Ahora bien, quizás es porque el mercado pone a cada uno en su lugar, pues vemos que, pese a las caídas, Vodafone sigue siendo, con diferencia, la operadora más cara del mercado europeo. Tiene un PER previsto para este año de 45,91 veces. Esto supone más del doble de la media del sector europeo. En cambio, encontramos en el lado contario a Telecom Italia, que pese siendo la operadora del viejo continente más alcista este año (se revaloriza más de un 26%) apenas tiene un PER de 4,39 veces.

Telefónica, por su parte tiene un PER de 16 veces, lo que ofrece descuento frente a la media del sector (20,55x) y le convierte en la tercera operadora más barata de nuestro mercado europeo.

.png)

DETENIÉNDONOS EN TELEFÓNICA

Por eso de que ya es la única operadora que cotiza en España desde hace unos meses tras la salida de Jazztel del mercado por su compra por parte de Orange, nos detenemos a analizarla más a fondo Telefónica.

Así pues, José Luis Cárpatos, analista independiente, indica que la referencia técnica clave de Telefónica son los 12,50 euros: “superar este nivel le puede costar bastante. Es importante que echemos retrocesos de Fibonacci desde el último tramo de caída y en ese nivel está el 50%, Tiene que pasar esas resistencias y ahora mismo no es de los valores como para tirarse a la piscina”. Además, el valor acumula ya varias sesiones de subidas relevantes que están acercando a su RSI a nivel de sobrecompra, por lo que podría costarle más de un intento traspasar los 12,50 euros. Sin embargo, por abajo mantiene el soporte de los 12 euros, coincidente con el 38,2% de retroceso de Fibonacci con el paso de la directriz alcista que nació a finales de septiembre.

.png)

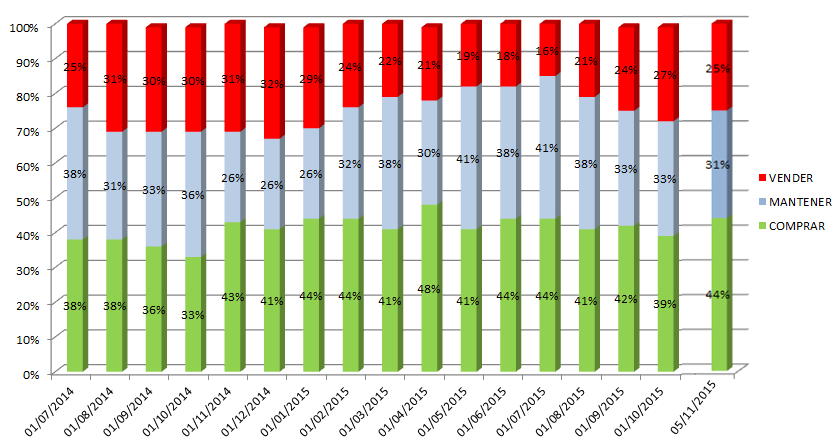

En las últimas semanas la concepción de los brókeres sobre Telefónica ha mejorado. De hecho, el porcentaje que aconseja comprar títulos de la compañía presidida por Alierta ha aumentado cinco puntos porcentuales, hasta el 45%. Esto se une al 31% que recomienda mantener y deja reducido el porcentaje de partidarios de la venta en un 25%.

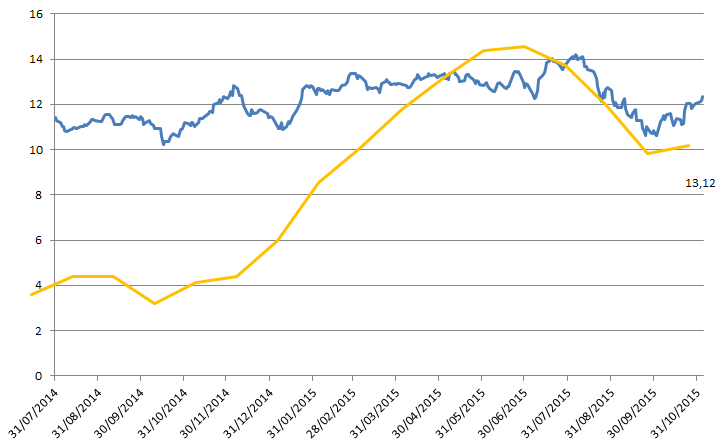

Además, el precio objetivo se sitúa en 13,12 euros, lo que, desde los niveles actuales supondría una revalorización potencial del 6%. Sin embargo, aunque Telefónica alcanzara ese precio a doce meses vista, se ubicaría por debajo de los máximos de este año, en los 14,21 euros y por debajo del precio objetivo que le descontaban a finales de julio en los 13,81 euros. Aunque justamente cuando los brokers consensuaban este precio objetivo tan alto, se estaba cocinando la gran caída que posteriormente experimentó el valor hasta frenarse en los mínimos anuales registrados en octubre en los 10,60 euros.

EVOLUCIÓN COTIZACIÓN (azul) y PRECIO OBJETIVO (amarillo)

%%%Le avisamos cuando TELEFÓNICA alcance niveles clave|TEF%%%