Añadir Estrategias de Inversión en Google

En su última entrevista semanal, Antonio Espín, explicaba que “aunque el Ibex 35 gotea a la baja desde principios de mayo, en mi opinión es un tiempo razonable como para que se produzca un movimiento más o menos limpio. Hemos visto tanteos a la zona de soporte y situaciones peligrosas donde está”. En su opinión “el mercado español es más bien débil”

El experto señala que los grandes valores españoles no pasan por su mejor momento. En cuanto a los dos principales bancos, cree que “parece que están en zona de soporte en los niveles en los que se mueven y deberían reaccionar para no deteriorarse”.

En cuanto a Telefónica, Antonio Espín considera que “tiene un fondo confuso y creo que aquí lo más fácil es entrar a contrapié y hacerlo mal. Lo más aconsejable llegados a este punto se puede tomar posición con stop en 8,50 a la espera de ver repuntes hacia la zona de 9,90 o 10. Puede ser, pero creo que hay cosas mejores que esto y es una estrategia más bien arriesgada”.

Tampoco es muy positivo conIberdrola, ya que considera que en el momento actual está en una tendencia lateral, o para Inditex, al que señala como un valor que es el “más deteriorado de todos y a ver si reacciona, pero desde luego ahora mismo convendría estar pensando en o descargar todo, o parte de la posición”.

Sin embargo en Repsol sigue observando fortaleza y un comportamiento que va al contrario que el resto del sector de las petroleras en el mundo.

Pero para Espín, las oportunidades no están en el Ibex, sino entre las compañías de menor capitalización. Concretamente, el experto indica que hay tres que le parecen especialmente interesantes.

Cie Automotive

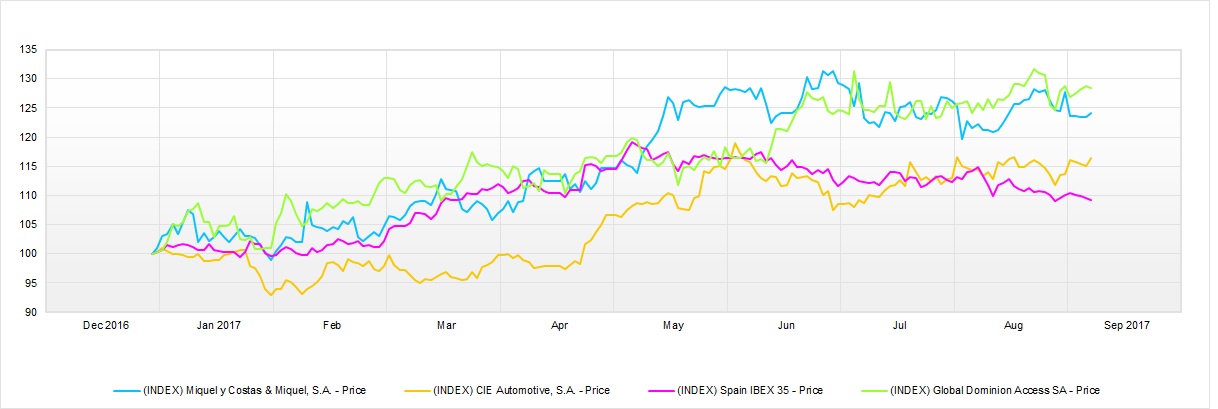

Desde el 5 de mayo, cuando el Ibex tocó sus máximos, el fabricante de componentes de automóviles se aprecia algo más de un 7%. Es más, sube alrededor de un 16% desde que comenzó el año.

Antonio Espín asegura que la empresa tiene “resistencia en 22 euros, y lo está haciendo bastante bien. Viene con un fondo alcista y fuerte. Es un valor con posibilidad de escape tras la rotura de 22 euros”.

Desde un punto de vista fundamental, el valor tiene un 62% de recomendaciones de compra y un 38% de mantener. El precio objetivo está sitaudo en 22,9 euros por acción , lo que por fundamentales le daría un potencial del 6%.

Los Indicadores Premium de Estrategias de Inversión sitúan al valor en fase alcista, con una puntuación de 9 sobre 10.

Global Dominion

La filial tecnológica de Cie Automotive lleva poco más de un año cotizando en bolsa, pero es una de las que elige el experto. En lo que va de año se aprecia casi un 30% y sube un 7% desde principios de mayo. Antonio Espín señala que se trata de una compañía con un gráfico “fuerte y alcista. Es un valor con poca vida, pero el gráfico indica que hay presión compradora”.

En estos momentos, el 100% de los analistas que siguen el valor apuestan por comprar un precio objetivo de 4,37 dólares por acción, lo que le daría un potencial por fundamentales del 7%.

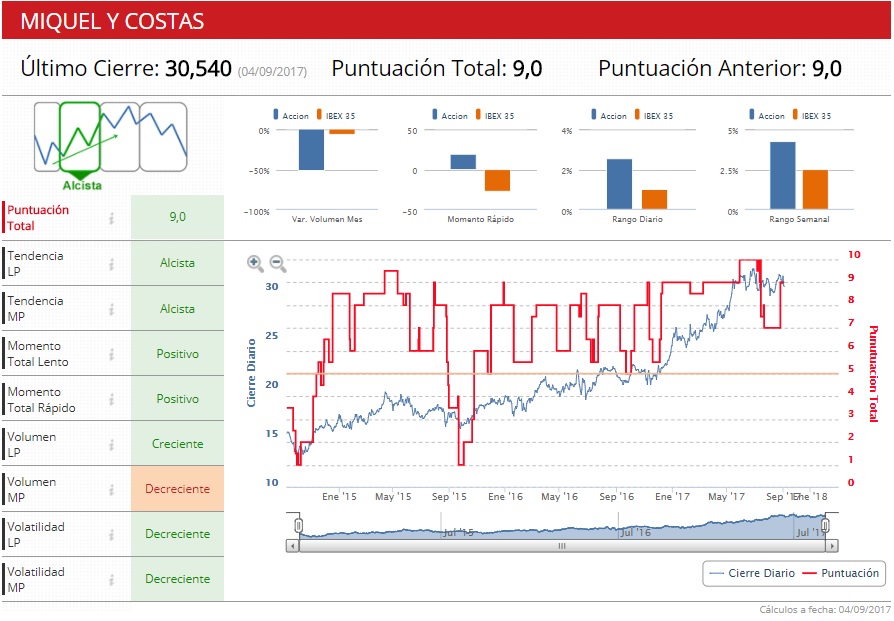

Miquel y Costas

El último valor que destaca Antonio Espín es la papelera Miquel y Costas, que sube casi un 8% desde mayo y un 24% desde el uno de enero.

El experto señala que desde un punto de vista técnico, el valor tiene “resistencia en 32 euros. No desfallece, fondo alcista mientras no pierda los 29,40 euros”.

En estos momentos solo hay un analista que siga el valor y su apuesta es de compra.

Los Indicadores Premium de Estrategias de Inversión sitúan al valor en fase alcista, con 9 de los diez puntos posibles.