Añadir Estrategias de Inversión en Google

Cuando se hace uso de un simulador hipoteca son varios los aspectos tenidos en cuenta por el sistema online a la hora de determinar la cifra final que acabaría pagando el usuario en cuestión. Entre todos ellos, uno de los más relevantes guarda relación con un índice que seguramente conozcas. En efecto, nos referimos al euríbor.

La cifra actual respecto a la que presentaba hace unos años es radicalmente distinta, sin necesidad de echar la vista muy atrás. Así pues, no es de extrañar que los inversores que se centran en el mercado inmobiliario tengan siempre presente la evolución del euríbor con tal de optar por unas u otras estrategias.

¿También es tu caso? Entonces presta atención a las siguientes líneas, puesto que desgranaremos la evolución que irá siguiendo el citado índice durante el transcurso de los próximos años.

Fundamental para determinar los tipos de interés

Para entender los cambios que experimentará el euríbor es esencial analizar la trayectoria de los últimos años, así como saber exactamente qué es. Nos encontramos ante un índice de referencia que afecta directamente a la hora de determinar el tipo de interés de una hipoteca.

Aunque tiene otros usos, en líneas generales el euríbor actúa a modo de indicador. Es decir, se utiliza como una referencia para cualquier tipo de crédito hipotecario. Los fijos son bastante comunes, aportando tranquilidad al susodicho porque sabe que desde el inicio de la hipoteca hasta su final no se producirá variación alguna en la cuota.

Por supuesto, también son muy habituales las hipotecas de tipo de interés variable, revisándolo con una mayor o menor frecuencia en función de varios aspectos. A la lista hay que sumar los créditos hipotecarios mixtos, siendo inicialmente fijos y posteriormente pasando a ser variables.

El euríbor se aplica de una u otra forma dependiendo del tipo de crédito hipotecario que vaya a ser concedido. La periodificación abarca un máximo de un año, siendo el mínimo de un día. Por supuesto, hay niveles intermedios como treinta días, medio año, etcétera.

Si la hipoteca es de tipo fijo, en muchos casos se calcula una media en base al valor que el euríbor ha ido teniendo mes a mes durante el transcurso de todo un año. Por otra parte, la variable ve determinado el tipo de interés de forma directa en función de dicho índice.

Variables son un poco menos de la mitad de los créditos hipotecarios concedidos, así que no es de extrañar que el euríbor tenga tanta trascendencia para muchos españoles.

Del máximo al mínimo en tan solo trece años

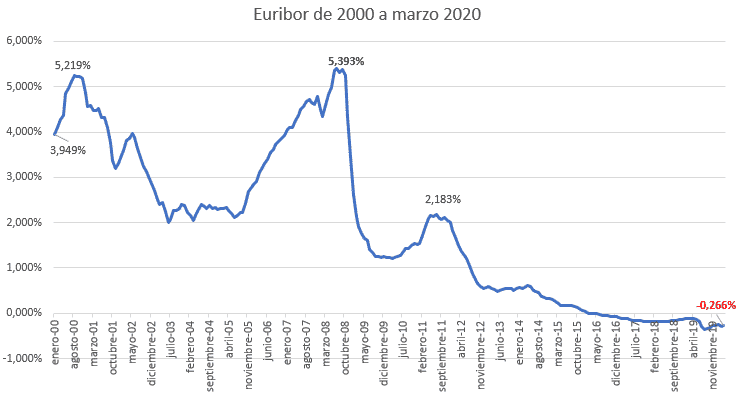

Habiendo comprendido exactamente qué es y los usos principales que tiene, llega el momento de abordar el gran cambio que ha experimentado el euríbor en poco más de una década.

En octubre del año 2008 este índice llegó a un máximo que pocos podían prever, colocándose en un porcentaje de casi 5,4 puntos. Justo después empezó a sumirse en una línea descendente que pareció revertirse a finales del 2011 con un pico que destaca mucho en la gráfica, pero tras ese cambio volvió a bajar drásticamente.

A día de hoy el euríbor está en su mínimo histórico. En los momentos de escribir estas líneas se sitúa en un valor nunca antes visto, concretamente de -0,501. Teniendo en cuenta la situación actual y el histórico, es posible deducir qué sucederá con el índice a lo largo de los próximos años.

Evolución a corto y medio plazo

Son numerosos los expertos en finanzas y en el ámbito inmobiliario que estiman que, a corto plazo, el euríbor no experimentará cambios drásticos. En concreto, durante mil días irá en consonancia con el escaso ritmo de las acciones económicas llevadas a cabo por la sociedad, muy limitado por la crisis generada a raíz de la situación sanitaria.

Sin embargo, cuando el escenario remonte el euríbor subirá. Aunque la cifra varía en función del experto al que se le consulte, la estimación gira en torno a los seis o siete años.

Durante todo este tiempo se firmarán bastantes créditos hipotecarios. De hecho, tras el descenso tan notorio provocado por el confinamiento, las ventas de viviendas experimentaron un boom temporal, lo cual no hubiera sucedido con un euríbor por las nubes como el que estuvo presente en el año 2008.

La situación económica en general y de este índice en particular da pie a que las inversiones en el sector inmobiliario se conviertan en una especie de valor refugio. Y no es para menos, puesto que el resto de mercados se han vuelto excesivamente volátiles, lo cual no traslada demasiada tranquilidad y confianza a los especialistas en finanzas.

Finalizando con lo referente al euríbor, ahora solo queda esperar para comprobar si 2021 cerrará dentro de cuatro meses cumpliendo con la predicción: -0,45 por ciento calculan los expertos, mientras que en 2022 se situaría en -0,42 puntos.