Añadir Estrategias de Inversión en Google

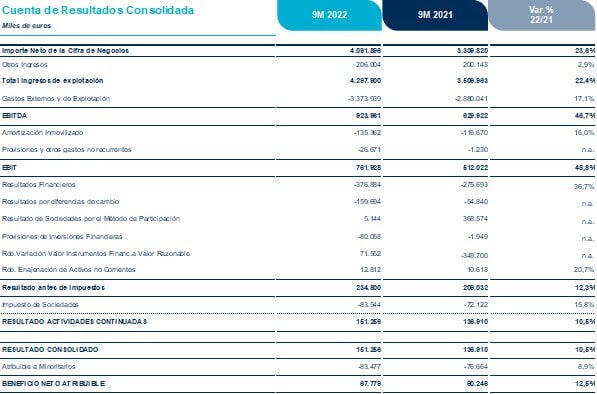

Sacyr ha presentado este lunes los resultados correspondientes a los nueve primeros meses del año, un período en el que el beneficio neto alcanzó los 68 millones de euros, un 13% más.

El EBITDA fue de 924 millones de euros, un 47% más respecto del mismo periodo de 2021. De hecho, "el EBITDA a septiembre ya supera todo el registrado el año pasado", señala la constructora. Por su parte, el margen de EBITDA se situó en la cifra récord del 22,6%, 360 puntos básicos más que en septiembre de 2021.

"La mejora de los resultados en los tres primeros trimestres muestra la fortaleza del modelo de negocio de Sacyr, predecible y estable gracias al foco concesional. Los activos concesionales aportan este año el 85% del EBITDA, es decir, 300 puntos básicos más que en 2021", apuntan desde Sacyr.

La cifra de negocios creció un 24%, hasta los 4.092 millones de euros, ya que los ingresos concesionales están directamente ligados a la inflación.

Entre enero y septiembre, el flujo de caja operativo ascendió a 427 millones de euros, un 6% más que en 2021.

Objetivo de reducción de la deuda

La deuda neta con recurso pasó de 767 millones de euros en junio a los 689 millones de euros de cierre de septiembre. Sacyr, como se ha comentado antes, ha lanzado un impulso al Plan Estratégico para adelantar a 2023 el objetivo de reducir drásticamente esta deuda neta con recurso.

Estos procesos incluyen la búsqueda de un socio inversor para el 49% de Sacyr Agua, la desinversión del 49% de Sacyr Servicios y la continuación de la rotación de activos no estratégicos de concesiones.

Durante el primer semestre del año Sacyr vendió su participación en Repsol, lo que supuso un resultado de caja positivo de 58 millones de euros y una reducción de su deuda asociada de 563 millones de euros. De esta forma, Sacyr cumplió uno de los objetivos de su Plan Estratégico 2021-2025.

Cartera de ingresos futuros

Sacyr cerró el mes de septiembre con una cartera de 53.122 millones de euros, un 16% más que al cierre del pasado ejercicio, tras conseguir importantes adjudicaciones. El 81% corresponde a la división de Concesiones, el 13%, a Ingeniería e Infraestructuras, y el 6% restante, a Servicios.

Entre los contratos más relevantes del periodo, destaca la concesión de la Ruta 78 (Chile); la concesión del corredor Buga-Buenaventura (Colombia); la construcción y concesión del Hospital de Velindre y la construcción de un intercambiador de transportes en Belfast (Reino Unido); un tramo de la autopista US 62 y la carretera Vanderbilt Beach (EEUU) y un centro pediátrico en Ontario (Canadá). La división de Servicios ha ganado varios contratos en este periodo, entre los que destaca el de limpieza viaria en Barcelona y el de la limpieza del Metro de Santiago de Chile.

Evolución por áreas de negocio

Concesiones.- Sacyr Concesiones obtuvo una cifra de negocios de 1.439 millones de euros (+66%) y un EBITDA de 542 millones (+65%) gracias a la buena evolución operativa de la mayoría de activos, a la contribución de la nueva autopista Ruta 78 (Chile) y diversos tramos de autopistas de Italia, Colombia y Paraguay.

Durante 2022, Sacyr Concesiones ha logrado dos nuevas adjudicaciones, Hospital de Velindre (Reino Unido) y la autopista Buenaventura-Buga (Colombia). Además, se han finalizado y puesto en operación AVOI y Ruta 78 (Chile); Mar 1 y Rumichaca-Pasto (Colombia) y A3 (Italia).

La cartera de ingresos futuros se sitúa en 43.131 millones de euros (+18%).

Ingeniería e Infraestructuras.- La cifra de negocios de esta división alcanzó los 2.228 millones de euros, el 14% más que en 2021. El EBITDA creció el 25%, hasta 303 millones de euros, y el margen de EBITDA alcanzó el 13,6%, frente al 12,3% del año pasado.

El crecimiento se sustenta en la ejecución de los grandes proyectos de la cartera en países como Chile, Colombia, EEUU, Perú, Uruguay o España, entre otros.

Eliminando el efecto de la actividad concesional de la autopista Pedemontana y la A3, la división mantiene su margen de EBITDA, situado en el 3,7%, pese a la situación extraordinaria que vive el sector, afectado por el encarecimiento de los precios de las principales materias primas.

La cartera de esta división alcanzó los 6.774 millones de euros, el 8% más que a cierre de 2021. Aproximadamente el 50% corresponde a proyectos de Concesiones. La cartera asegura 27 meses de actividad.

Servicios.- La cifra de negocios de esta división creció el 4%, hasta los 793 millones de euros. El EBITDA alcanzó los 79 millones, consolidando su buen comportamiento a pesar de haber sufrido el impacto de un fuerte aumento de los precios energéticos y de otros aprovisionamientos. El margen de EBITDA se situó en el 10%.

La cartera de Servicios se situó en 3.217 millones de euros, el 3% más. Durante 2022, esta división ha logrado nuevos contratos de limpieza y recogida en Reus, Santurce, Torrejón de Ardoz, el lote 2 de la recogida de residuos de Madrid, los lotes 2 y 3 de zonas verdes de la capital, entre otros.