QUIZÁ LE INTERESE LEER: El desplome del Bund favorece rebote en EUR/USD

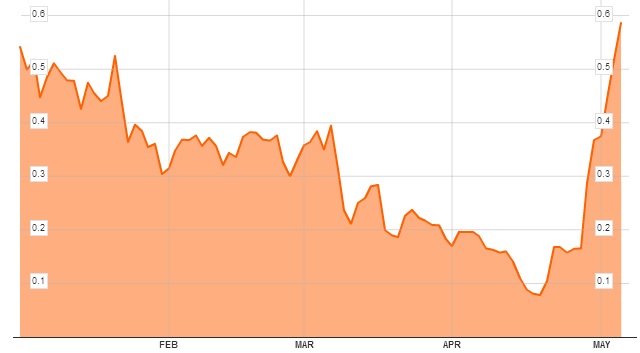

a de la entidad, Jim McCormick, destaca que desde el pasado 20 de abril la rentabilidad del

bono alemán ha subido casi 50 puntos básicos, “una de las dos subidas más aceleradas en dos semanas de la historia”, afirma.

Explica el experto que en los últimos quince años, un incremento de este tamaño sólo ha sucedido dos veces, a mediados de 1999 y otra vez a finales de 2011, en plena crisis de deuda europea.

Recuerda este experto que este movimiento no era esperado por casi nadie en el mercado, ya que en la última encuesta global entre inversores llevada a cabo por la entidad, sólo un 5% de los encuestados esperaban esta rentabilidad del bono alemán. Ese es el motivo por el que el experto afirma que este movimiento ha podido causar bastantes problemas entre los inversores de renta fija.

“Aunque cualquier comparación con otro periodo debe ser acometido con cautela, este sell-off del bono alemán recuerda a un episodio similar ocurrido en el mercado de renta fija japonés en 2013”, recuerda McCormick. Afirma que los patrones anteriores y posteriores al suelo son muy similares. “En junio de 2003, el bono japonés tocaba mínimos históricos en 45 puntos básicos –aunque tocó otro mínimo en 20 puntos básicos el pasado enero. Antes del actual rally el bono alemán tocó un mínimo de 5 puntos básicos a mediados de abril”, hace notar.

“Como ocurría en 2013, el actual sell-off del bund nos puede servir como recordatorio de cómo de correlacionados están los mercados de renta fija de todo el mundo, sobre todo en los plazos más largos de la curva”, explica McCormick.

Señala que el sell-off de 2003 de deuda comenzó con una venta de bonos de vencimientos largos, “el principal motivo en esta ocasión se achaca a un comunicado menos dovish del esperado en la última reunión de la FED”, asegura. Además, afirma el analista que al igual que ocurría en 2003, “la FED está marcando el final de un periodo de política monetaria ultra acomodaticia”

Además, el experto apunta que tanto en 2003 como en 2015, los dos episodios de subidas de rentabilidad de los bonos vinieron precedidos de periodos inusuales de baja volatilidad en los mercados de renta fija.

“Si la historia se está repitiendo en los mercados de renta fija –y no es la conclusión a la que queremos llegar con este análisis tan simple- entonces, hay buenas y malas noticias para los inversores”, explica McCormick.

Para el experto estas serían las malas noticias:

- Seis meses después de los mínimos de junio de 2003, la rentabilidad del bono alemán subió hasta 110 puntos básicos, ocasionando caídas en los vencimientos 7 y 10 años de alrededor de un 8%; la peor de los últimos 15 años.

- “Explica el experto que “para aquellos que esperan que el reciente rally sea sólo una pausa en una tendencia bajista de largo plazo, que tengan en cuenta que junio de 2003 marcó un mínimo para los bonos del país, que subieron un 8% en los siguientes 3 o 4 meses”, asegura.

Las buenas noticias

En opinión de McCormick, lo positivo es que este tipo de situaciones podrían favorecer a la renta variable. Asegura el experto que en 2003 mientras que la renta fija perdía un 8% la bolsa subía un 40% en un año.

“Para los inversores quizá la lección más importante de 2003 es que rentabilidades ultra bajas podrían eventualmente provocar salidas de fondos desde la renta fija hacia la renta variable. De hecho, hay signos de que eso está sucediendo en la actualidad”, apunta el analista.

QUIZÁ LE INTERESE LEER: El desplome del Bund favorece rebote en EUR/USD