Añadir Estrategias de Inversión en Google

El desplome del petróleo, superior al 50% en términos interanuales, ha sido recibido como un maná para las economías importadoras. Sin embargo, genera un importante daño colateral pues aflora con rapidez los desequilibrios estructurales de las economías productoras y provoca una gran dispersión en el crecimiento económico que deja de ser generalizado. Un frente de incertidumbre abierto a medio plazo que obliga a afinar en la toma de decisiones por zonas geográficas.

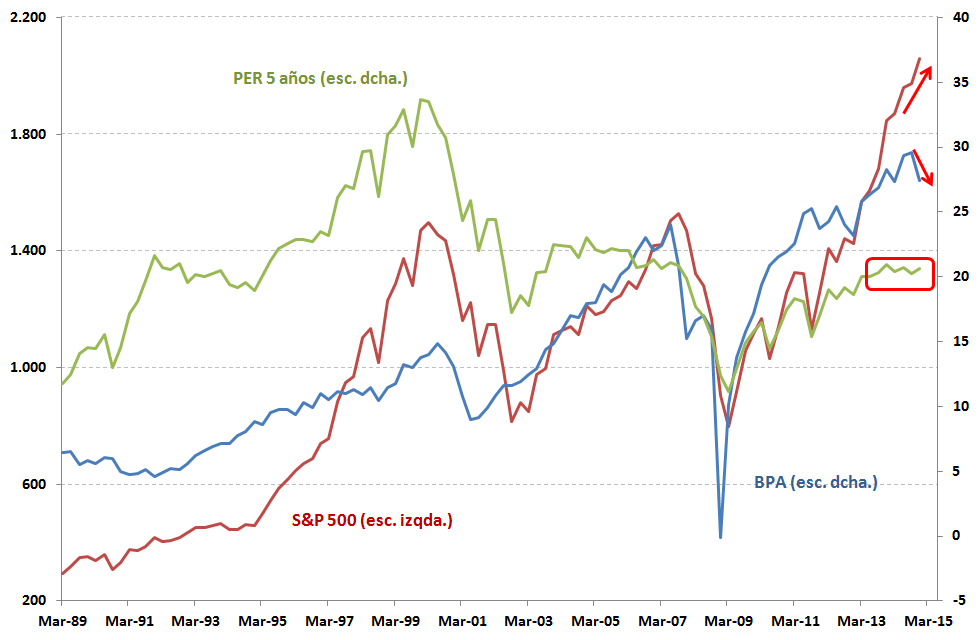

Evolución S&P 500 (esc. izqda.) junto con PER 5 años y BPA (esc. dcha.)

Fuente: Standard & Poor’s y elaboración propia

Por otro lado, la amplia apreciación del USD (el índice del dólar se ha apreciado cerca de un 20% en términos interanuales en gran parte debido a la caída de las materias primas) comienza a filtrarse a la economía de EEUU. Los índices de sorpresas económicas se adentran en terreno negativo y alcanzan niveles mínimos del ejercicio pasado mientras que los beneficios empresariales del 4T14 se desploman dejando variaciones interanuales negativas. Nos encontramos ante la pérdida de momento en beneficios más seria desde el ejercicio 2012 que se extenderá al primer trimestre del ejercicio actual debido al elevado número de revisiones a la baja en estimaciones. Momento negativo que se produce con los ratios de valoración más elevados desde 2007.

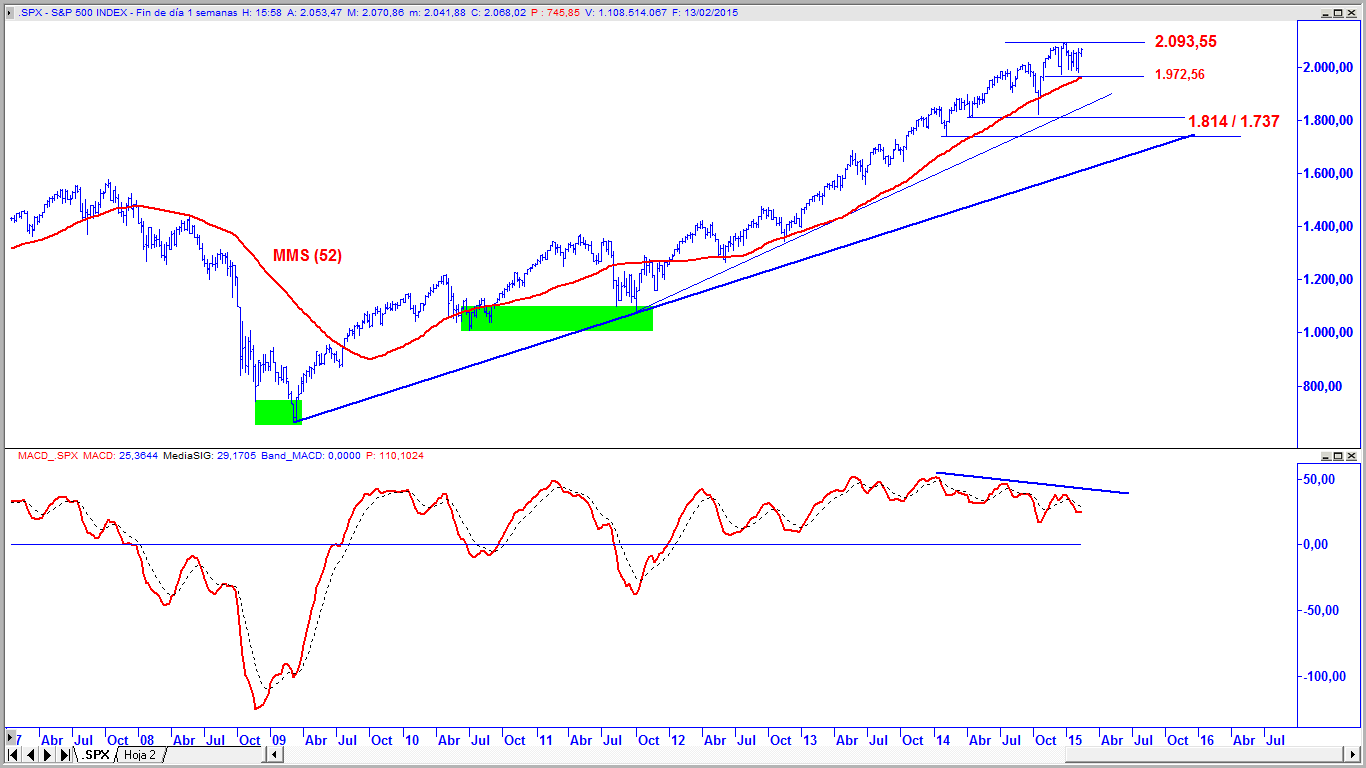

S&P 500 en gráfico semanal con directrices alcistas de largo plazo y oscilador MACD

Fuente: VisualChart y elaboración propia

Unos frentes abiertos a medio plazo (para los próximos meses) que nos han llevado a ser más prudentes en la Cartera de acciones USA ante la probabilidad creciente de que la tendencia alcista primaria desarrollada en los últimos años se tome un respiro. No hablamos de cambio de tendencia pero es conveniente tener en cuenta que un simple proceso de reversión a la directriz alcista que parte de los mínimos de ciclo de 2009 supondría una corrección superior a los dos dígitos. En este entorno, y mientras no se recupere momento positivo, mejor reducir exposición a mercado y utilizar estrategias en rango.

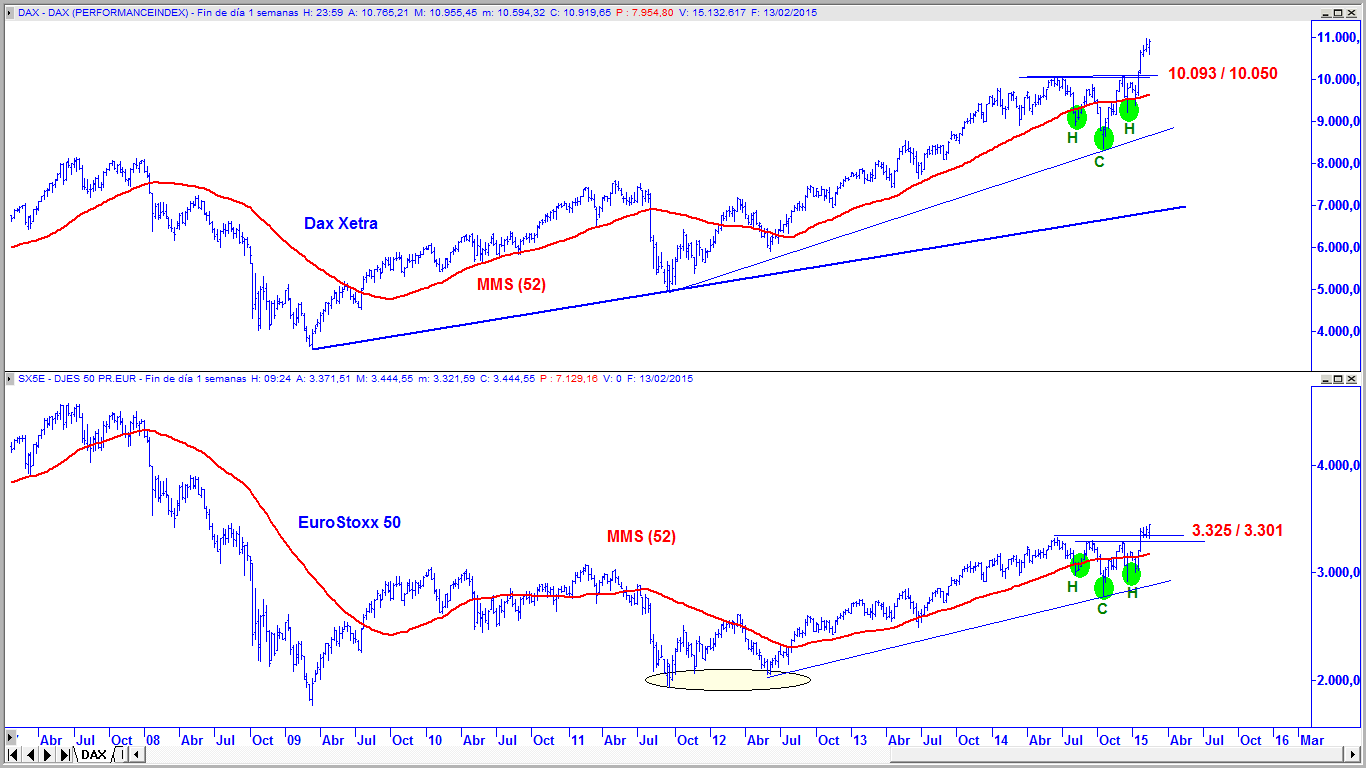

En este entorno, la economía europea sale ganando y comienza a capitalizar la caída del petróleo y el euro en sus referencias económicas y cuentas empresariales. De esta manera, los principales índices europeos con ganancias próximas a los dos dígitos consolidan por encima de los máximos de 2014. Rupturas que vienen acompañadas por un incremento de la actividad que les incorpora fiabilidad y que activan formaciones gráficas de H-C-H invertidas con amplias implicaciones alcistas.

Dax Xetra alemán (venta superior) y EuroStoxx 50 (ventana inferior) en gráfico semanal

Fuente: VisualChart y elaboración propia

A estas alturas del artículo, a más de uno no les encajará el escenario; ¿EEUU estancado y Europa subiendo? No se nos puede olvidar el programa de compra de activos del BCE por 60.000M de EUR al mes que arranca en pocas semanas y que haría encajar todas las piezas. De esta manera, nos mostramos más optimistas para la evolución de la RV EUR y, las correcciones a corto plazo (que consideramos probables vinculadas a las negociaciones de Grecia) las consideramos una oportunidad para comprar e incorporarnos a la tendencia alcista de fondo.

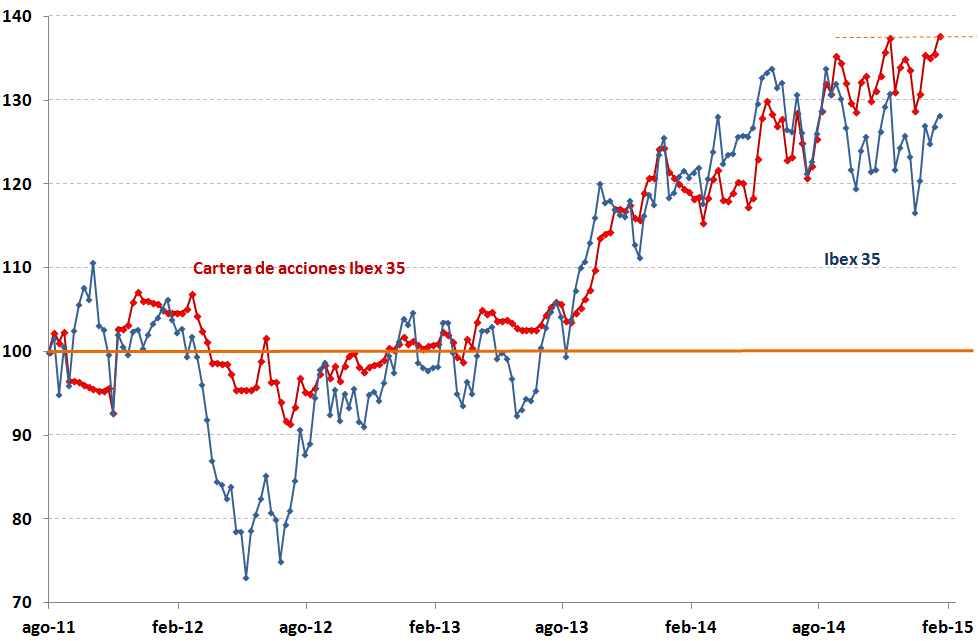

Evolución de la Cartera de acciones Ibex 35 vs Ibex 35

De esta manera, el Ibex 35 que se ha quedado rezagado por el mal comportamiento del sector financiero, debería ir recuperando el terreno perdido. En este contexto, si asistimos a una nueva corrección, no nos temblará el pulso para incrementar exposición a mercado en nuestra Cartera de acciones Ibex 35que, por cierto, mientras escribimos estas líneas marca nuevos máximos. Por el momento mantenemos un 40% en liquidez y un 60% de exposición a mercado distribuida de forma equiponderada entre ACS, Inditex y Grifols. Unas acciones que (1) obtienen una buena puntuación con nuestros filtros técnicos y (2) pueden beneficiarse de la depreciación del EUR sin tener mucha exposición a los países productores de petróleo.