Añadir Estrategias de Inversión en Google

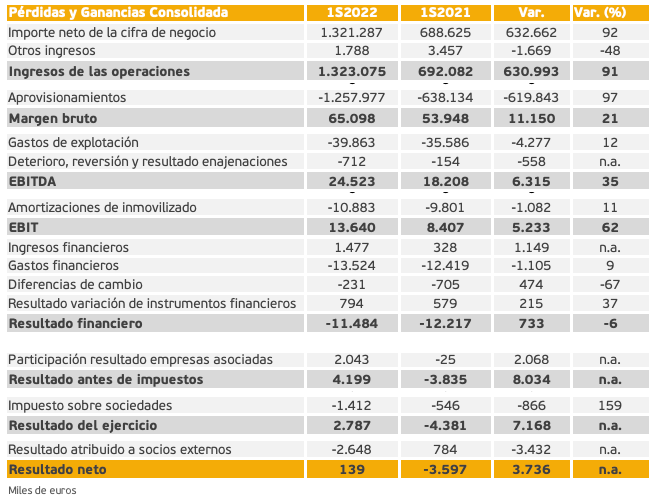

Audax ha presentado este viernes los resultados correspondientes al primer semestre del año, un período en el que deja atrás los números rojos. En concreto, el beneficio neto de Audax, ha sido de 2,7 millones de euros en el primer semestre del año, frente a los 4,38 millones que perdió en el mismo periodo del año anterior.

En el apartado de los ingresos, la compañía presidida por José Elías ha aumentado un 91% los ingresos de las operaciones en el primer semestre de 2021, situándose en 1.323 millones de euros, debido, principalmente, al mayor precio de las materias primas y por lo tanto de ventas, debido al incremento del precio del gas; mayor volumen de energía renovable generada (+36% respecto al mismo periodo del año anterior); y mayor precio de venta a mercado de la energía producida pa por la generación propia (no sujeta a PPA)

El EBITDA total de la compañía, se ha incrementado un +35%, situándose en 24,5 millones de euros. Esta variación se ha debido, principalmente a una mayor potencia instalada (+55%), un mayor volumen de energía generada (+36%), un mayor precio de venta a mercado de la energía producida (no sujeta a PPA), un mayor margen de comercialización debido a la estrategia de optimización de la cartera de clientes, y cambios regulatorios en el mercado gasista de Polonia, reduciendo parcialmente el incremento provocado por los puntos anteriores.

Por otra parte, este semestre se ha incrementado el margen bruto un 21% respecto del mismo período del ejercicio anterior

Los gastos operativos se han incrementado un 12% respecto al primer semestre del año anterior en global, siendo el incremento del 30% en el Resto de Europa.

La deuda financiera neta se sitúa en los 487 millones de euros frente a los 444 millones de euros a 31 de diciembre de 2021, reduciéndose la deuda financiera en 10,8 millones de euros. Asimismo, el apalancamiento del grupo se sitúa en el 77,1%.

En el primer semestre del 2022 se han generado flujos de caja operativos por 10,5 millones de euros, comparados con un flujo de caja operativo negativo de -43,9 millones de euros del mismo periodo del año anterior

Potencia instalada y producción

Pese a la complejidad del ejercicio, Audax ha continuado con sus operaciones en el desarrollo, la construcción y puesta en marcha de su portfolio de generación iniciando las obras de 19 MW fotovoltaicos. Durante este periodo se ha continuado con el plan de inversión previsto en los distintos proyectos fotovoltaicos de la cartera.

En cuanto a la cartera de proyectos, Audax sigue gestionando su cartera total de proyectos de 2.536 MW. Los proyectos se sitúan en España, Italia y Portugal, mercados estratégicos del Grupo en los que ya se encuentra la actividad de comercialización de distintas sociedades.

A nivel global, la producción del primer semestre de 2022 se ha situado en 132 GWh (sin tener en cuenta Panamá), superior al mismo período del año anterior en un 36%. La producción en España (+79%) ha sido mayor, por la aportación de 42 GWh sobre la producción peninsular de las nuevas plantas fotovoltaicas puestas en marcha. En Polonia, se ha incrementado la producción en un 4% por el mayor recurso eólico acontecido. En Francia, la producción se ha situado por encima de la media histórica, en línea con el ejercicio anterior.

Los puntos de suministro de electricidad suponen un 81% del total, y los de gas el 19% restante.

Tipología de clientes

El sector industrial supone un 61% del total y las PYMES representan un 31% del total. Por último, el segmento de cliente doméstico, que no es el segmento objetivo del Grupo, reduce su peso del 10% al 8%. Audax continua manteniendo el foco en el sector empresa, que representa el 92% en la distribución del total de energía de la cartera del Grupo por tipología de cliente.

La distribución de la cartera en el mercado ibérico está compuesta en un 81% por el sector empresarial, mostrando la clara voluntad del Grupo en mantener el foco en el mismo. El sector industrial representa el 41%, mientras que la PYME se sitúa en un 40% del total de la cartera, reduciendo el creciente peso en el cliente doméstico (del 21% al 19%). Así, se mantiene una elevada diversificación en cuanto a las tres principales tipologías de cliente.