Añadir Estrategias de Inversión en Google

Las subidas cercanas al 6% que Sacyr registra en el año, es un porcentaje que se queda muy lejos del que podría registrar en lo que resta de ejercicio. Al menos si tenemos en cuenta la opinión de Kepler.

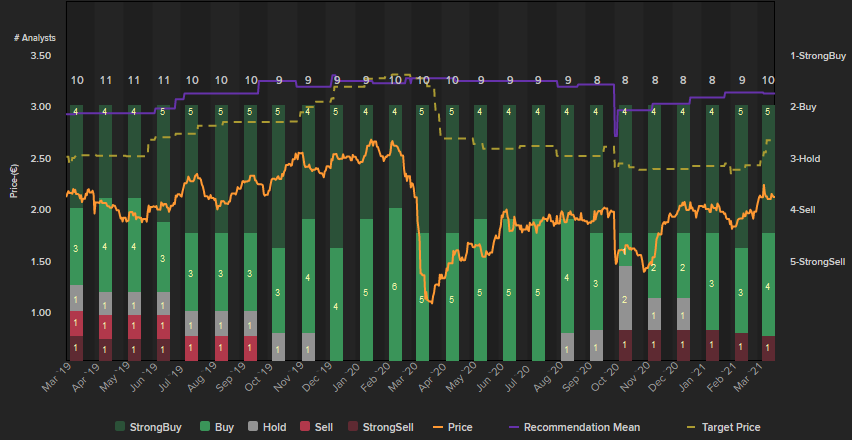

En concreto, los analistas de la firma francesa han aumentado el precio objetivo de los títulos de Sacyr hasta los 2,75 euros, frente a los 2,60 euros que le daban anteriormente (+5,7%). Con esto, el potencial de Sacyr en bolsa para los próximos doce meses sería del 32,21% teniendo en cuenta los 2,08 euros a los que cotiza en la bolsa hoy.

Por su parte, el consenso de Reuters le otorga un recorrido al alza del 27,03% y un precio objetivo de 2,66 euros, con recomendación de comprar acciones de Sacyr.

Si atendemos a lo que nos aportan los indicadores premium de Estrategias de Inversión vemos como Sacyr alcanza, en modo alcista, una puntuación de 8,5 puntos de los 10 posibles. Así solo en negativo encontramos el volumen y la volatilidad a largo plazo para el valor, que es, respectivamente decreciente y creciente. El resto de parámetros son en positivo para Sacyr: tendencia alcista, tanto a medio como a largo plazo, el momento total, lento y rápido que es positivo, el volumen a medio plazo creciente, y el rango de amplitud decreciente a medio plazo.

A nivel de negocio, la constructora presidida por Manuel Manrique está muy volcada en las concesiones y se encuentra entre las constructoras seleccionadas para entrar en el plan de autopistas 5G de Colombia, que se denomina Concesiones del Bicentenario. El primer proyecto por el que compite frente a siete grupos más es el corredor Nueva Malla Vial del Valle de Caucu, Accesos Cali y Palmira, como cuenta El Economista.

Además en el caso de España, Sacyr también entra en liza para adentrarse en el macroplan de carreteras, que incluye un plan de inversiones de hasta 5.000 millones de euros que comienza con la primera concesión entre Alicante y Murcia para los próximos 25 años.